Les points à garder en tête avant d’agir

- La procédure vise les sociétés en cessation des paiements dont le redressement est manifestement impossible.

- Elle suppose un actif sans bien immobilier, au maximum 5 salariés sur les 6 mois précédents et un chiffre d’affaires hors taxes inférieur ou égal à 750 000 €.

- Le dirigeant doit déposer sa demande dans les 45 jours suivant la cessation des paiements, sauf si une conciliation est en cours.

- Les biens mobiliers sont vendus vite, en principe dans les 4 mois suivant la décision d’ouverture.

- La clôture intervient en principe dans les 6 mois, ou dans l’année pour les dossiers plus chargés, avec une possible prolongation de 3 mois.

Quand la liquidation judiciaire simplifiée s’applique vraiment

Je commence toujours par vérifier trois critères cumulatifs. Sans eux, le régime simplifié ne tient pas et le tribunal revient au droit commun, parfois dès l’ouverture du dossier. L’idée n’est pas de “forcer” une procédure, mais de choisir le bon cadre juridique dès le départ.

| Condition | Ce que cela veut dire en pratique | Point de vigilance |

|---|---|---|

| Pas de bien immobilier dans l’actif | La société ne doit pas détenir de terrain, d’immeuble ou d’actif immobilier assimilé | Un bien oublié dans le bilan ou en indivision peut faire basculer le dossier hors du régime simplifié |

| 5 salariés maximum | Le seuil s’apprécie sur les 6 mois qui précèdent l’ouverture | Il faut croiser les paies, les contrats et les déclarations sociales, pas seulement l’effectif “ressenti” |

| 750 000 € de chiffre d’affaires HT au plus | Le montant se lit sur le dernier exercice clos | Une confusion entre chiffre d’affaires, encaissements et marge fausse souvent l’analyse |

| Retour possible au droit commun | Le tribunal peut revenir au régime ordinaire si un actif immobilier apparaît ou si la situation se complique | Le “simplifié” n’est pas figé: il reste sous contrôle judiciaire permanent |

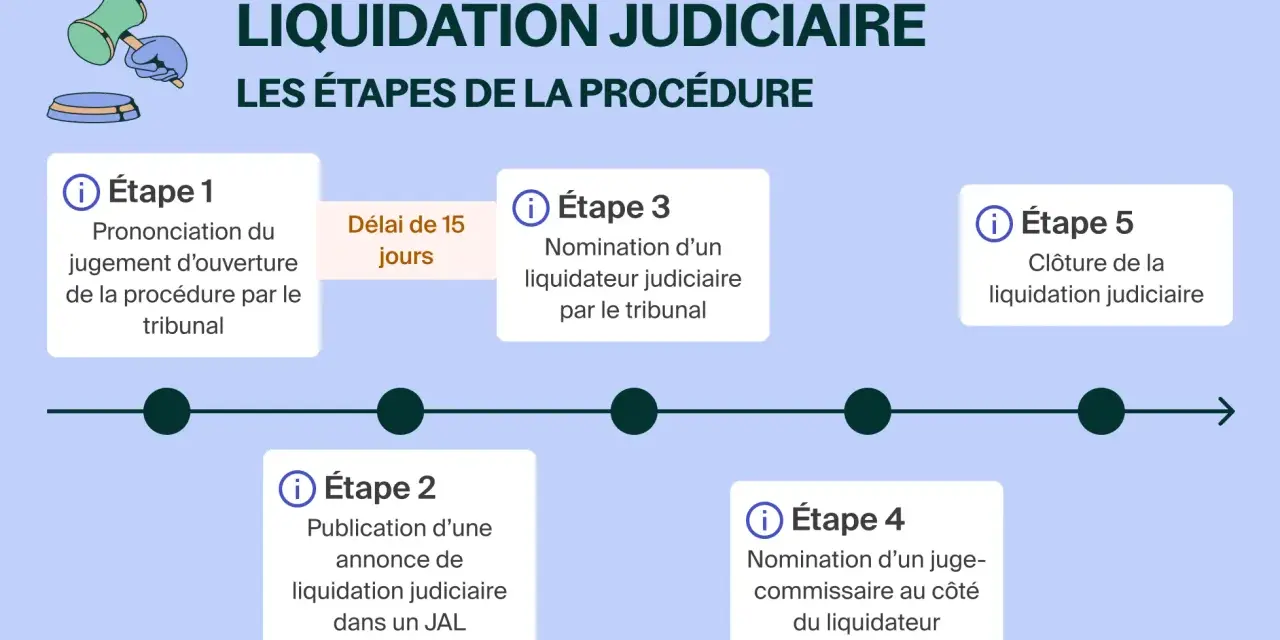

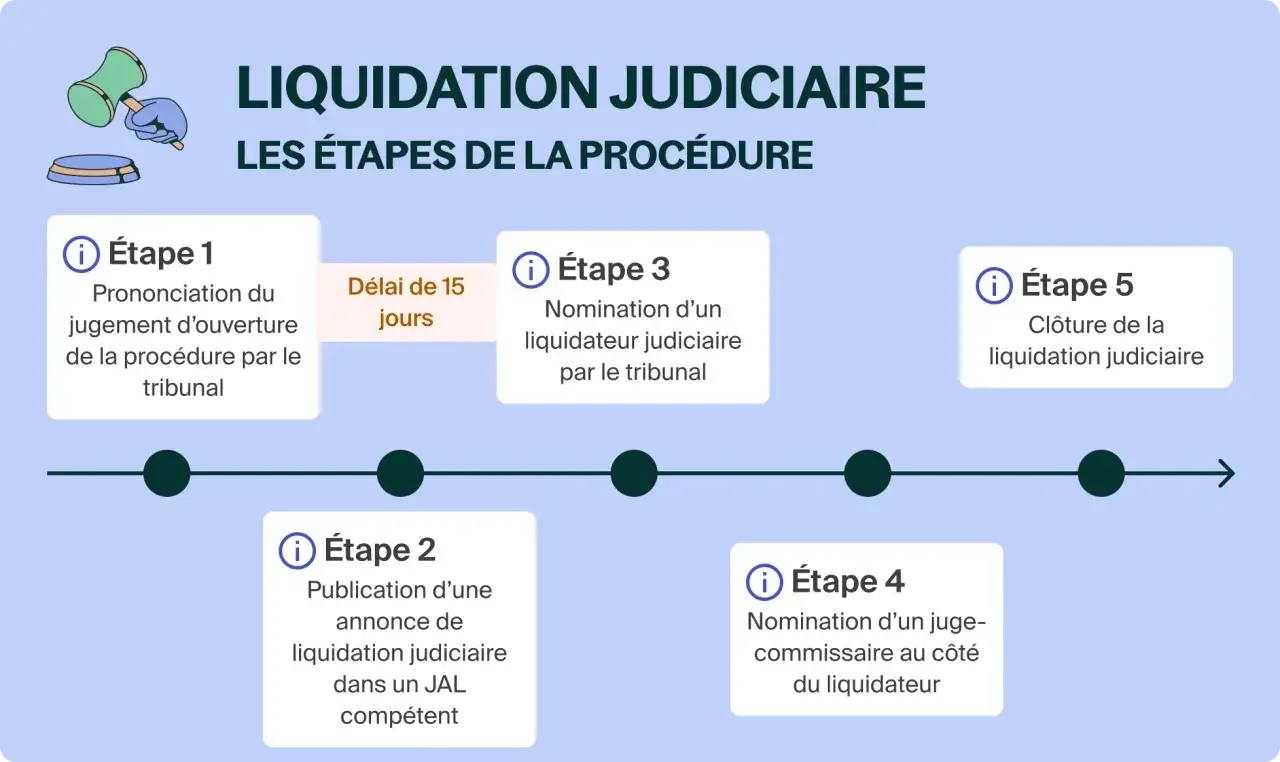

En parallèle, le dirigeant reste tenu par le délai classique de 45 jours après la cessation des paiements pour déposer sa demande, sauf s’il existe une conciliation en cours. Quand ce délai est dépassé, le risque n’est pas théorique: le tribunal peut sanctionner le dirigeant, notamment par une interdiction de gérer. Je conseille donc de ne pas attendre le dernier moment pour faire le tri entre un simple trou de trésorerie et une vraie impossibilité de redressement. La suite logique, une fois les critères réunis, c’est le dépôt du dossier et le passage devant le bon tribunal.

Du dépôt du dossier à la vente des biens

Le déroulé est plus rapide que dans une liquidation classique, mais il reste formalisé. J’aime le résumer en quatre temps, parce que c’est là que les dirigeants voient clairement où ils mettent les pieds.

- Déposer une demande complète. Le dossier comprend notamment l’extrait K-bis ou l’attestation d’immatriculation, l’état du passif exigible et de l’actif disponible, la déclaration de cessation des paiements, l’inventaire sommaire des biens, les comptes annuels et la situation de trésorerie récente. Pour une activité commerciale ou artisanale, la demande va au tribunal de commerce ou au tribunal des activités économiques selon le lieu; pour certaines activités, le tribunal judiciaire reste compétent.

- Obtenir le jugement d’ouverture. Le tribunal désigne un liquidateur et un juge-commissaire. Depuis le 1er janvier 2025, 12 villes fonctionnent avec des tribunaux des activités économiques pour ce type de contentieux, ce qui change surtout le circuit, pas la logique de fond.

- Vérifier seulement ce qui compte vraiment. Dans ce cadre, on ne passe pas toutes les créances au crible comme dans une procédure plus lourde. La vérification est ciblée sur les créances salariales et sur celles susceptibles d’être payées utilement au vu de l’actif disponible.

- Vendre les biens mobiliers et répartir les sommes. Le liquidateur doit en principe vendre les biens mobiliers dans les 4 mois, soit de gré à gré, soit aux enchères publiques. Ensuite, il prépare l’état des créances, dépose ses propositions de répartition et procède au paiement selon l’ordre légal des priorités.

Le point que beaucoup sous-estiment, c’est la publicité. Les créanciers disposent en principe de 2 mois à partir de la publication du jugement d’ouverture au Bodacc pour déclarer leurs créances au liquidateur. Sans cette vigilance, certains retards deviennent irréparables. En pratique, un dossier fluide se joue autant sur la qualité des pièces que sur la vitesse de réaction des parties prenantes.

Ce que cette procédure change immédiatement pour chacun

Le jugement d’ouverture n’a pas le même effet pour tout le monde, mais il produit des conséquences immédiates. Quand je relis un dossier, je regarde toujours les trois angles suivants: le dirigeant, les salariés et les créanciers.

| Partie concernée | Effet principal | Ce qu’il faut faire tout de suite |

|---|---|---|

| Dirigeant | Il est dessaisi de la gestion au profit du liquidateur | Transmettre rapidement les documents comptables, bancaires, sociaux et contractuels |

| Salariés | Les contrats de travail prennent fin, en principe, dans les 15 jours du jugement ou à l’expiration de la poursuite d’activité; ce délai passe à 21 jours en cas de plan de sauvegarde de l’emploi | Vérifier les salaires dus, les indemnités et les démarches liées à l’AGS |

| Créanciers | Les poursuites individuelles sont stoppées et les intérêts cessent, sous réserve des règles légales applicables | Déclarer la créance dans les 2 mois après la publication au Bodacc et suivre le dossier auprès du liquidateur |

Pour les salariés, l’AGS joue un rôle central: elle garantit certaines sommes comme les salaires, les préavis et les indemnités de rupture lorsque l’entreprise n’a plus les fonds nécessaires. Pour les créanciers, le message est plus froid mais clair: dès l’ouverture, on ne court plus après la société comme avant, on passe par la procédure collective. Je rappelle aussi qu’un maintien temporaire d’activité peut être autorisé dans des cas limités, mais il ne dépasse pas en principe 3 mois, avec une prolongation possible de 3 mois à la demande du ministère public.

Autre effet concret: une société n’est pas censée rester dans l’incertitude longtemps. Le tribunal peut mettre fin à la poursuite si elle n’a plus de sens, mais il peut aussi l’encadrer lorsqu’elle sert la cession de l’activité, l’intérêt public ou celui des créanciers. C’est précisément ce pilotage judiciaire qui distingue la liquidation d’une simple fermeture administrative. La vraie question devient alors de savoir en quoi le régime simplifié change la donne par rapport à une liquidation ordinaire.

En quoi le régime simplifié diffère d’une liquidation ordinaire

La différence n’est pas cosmétique. Le mécanisme simplifié allège certains contrôles et accélère les ventes, mais il ne transforme pas la procédure en formalité expresse. Je vois souvent cette nuance mal comprise: le simplifié est plus court et plus ciblé, pas moins sérieux.

| Critère | Régime simplifié | Liquidation ordinaire | Pourquoi cela compte |

|---|---|---|---|

| Actif immobilier | Interdit | Possible | La présence d’un immeuble impose souvent un traitement plus lourd |

| Effectif et taille | Petite structure, avec un plafond de 5 salariés et 750 000 € de CA HT | Pas de seuil unique de ce type | Le régime simplifié est pensé pour les dossiers peu volumineux |

| Vérification des créances | Ciblée | Plus large | Moins de temps passé sur des créances qui n’ont de toute façon aucune chance d’être réglées |

| Vente des biens | Les biens mobiliers sont vendus dans les 4 mois | Le calendrier est plus étalé | La rapidité de cession fait toute la différence sur la durée totale |

| Clôture | En principe dans les 6 mois, ou dans l’année si l’entreprise a plus d’un salarié et un CA HT supérieur à 300 000 € | Souvent plus longue | Le dirigeant sait plus vite où il en est |

| Flexibilité du tribunal | Le tribunal peut revenir aux règles communes à tout moment | Cadre ordinaire dès le départ | Le simplifié reste une facilité conditionnelle, pas un droit acquis |

En clair, ce régime a du sens quand l’entreprise ne possède pas d’actif immobilier, que l’activité est déjà très resserrée et qu’il n’existe plus de vraie perspective de redressement. Dans un dossier plus complexe, vouloir absolument “passer en simplifié” fait souvent perdre du temps. Je préfère toujours un bon diagnostic au départ plutôt qu’un mauvais raccourci.

Délais et coûts à anticiper sans se mentir

C’est souvent le passage le plus utile pour le dirigeant, parce qu’il remet de l’ordre dans le calendrier réel. La procédure est rapide, mais elle n’est pas instantanée, et elle génère des frais incompressibles.

- 45 jours pour déposer la demande après la cessation des paiements, sauf conciliation en cours.

- 2 mois pour la déclaration des créances après la publication du jugement d’ouverture au Bodacc.

- 4 mois pour la vente des biens mobiliers dans le cadre simplifié.

- 6 mois en principe pour la clôture, avec une limite d’1 an lorsque l’entreprise emploie plus d’un salarié et réalise plus de 300 000 € de chiffre d’affaires HT.

- 3 mois de prolongation possible si le tribunal le justifie spécialement.

Côté budget, il faut prévoir les frais de greffe, la publication des annonces légales et, selon le dossier, les honoraires liés à l’intervention du liquidateur. Le point rassurant, si l’entreprise n’a plus de trésorerie, c’est que les honoraires du liquidateur peuvent être pris en charge par la Caisse des dépôts et consignations. En revanche, il ne faut pas confondre cette aide avec une gratuité générale: la procédure reste un coût, même si ce coût est souvent plus administratif que financier.

Je vois aussi revenir les mêmes erreurs: attendre trop longtemps après la cessation des paiements, présenter un dossier incomplet, oublier un actif immobilier, ou sous-estimer le nombre de salariés sur la période de référence. Une autre faute classique consiste à déposer le dossier alors qu’une solution de redressement reste encore crédible. Là, le bon réflexe n’est pas de foncer vers la fermeture, mais de comparer froidement les options.

Les vérifications qui évitent un aller-retour avec le greffe

Avant de déposer quoi que ce soit, je fais systématiquement une vérification de cohérence. C’est souvent ce qui fait la différence entre un dossier qui avance et un dossier qui se bloque.

- Faire valider l’état de cessation des paiements par la comptabilité ou l’expert-comptable.

- Vérifier qu’aucun bien immobilier ne figure à l’actif, même indirectement via une situation patrimoniale mal classée.

- Recouper les effectifs avec les bulletins de paie, les déclarations sociales et les contrats de travail.

- Préparer un inventaire simple mais exact des biens, dettes, sûretés et créances.

- Rassembler les comptes annuels, la trésorerie récente et l’historique des éventuelles démarches de conciliation ou de mandat ad hoc.

- Identifier tout de suite les créances salariales et les interlocuteurs du CSE, s’il existe.

Si je devais résumer l’approche la plus sûre, je dirais ceci: plus le dossier est propre au départ, plus la procédure reste vraiment simplifiée. Dès qu’un immeuble apparaît, qu’un effectif est mal compté ou qu’un document contredit un autre, le tribunal peut remettre le dossier dans le droit commun et allonger les délais. Avant de déposer la demande, je vérifie toujours la même chose: l’entreprise est-elle réellement irréversible, et le dossier est-il assez solide pour le démontrer sans ambiguïté ?