Ouvrir une SARL reste une solution robuste quand on veut associer plusieurs personnes dans un cadre juridique lisible et plutôt sécurisé. Je détaille ici les étapes de création, les documents à réunir, le budget à prévoir et les choix juridiques qui ont le plus d’impact en pratique, pour que le dossier avance proprement dès le départ.

Les points à garder avant de démarrer

- La SARL convient surtout aux projets à plusieurs associés qui veulent un cadre encadré et stable.

- Le capital social est libre, mais les apports en numéraire doivent être libérés à hauteur de 20 % à la constitution, le solde pouvant être versé dans les 5 ans.

- Les statuts sont obligatoires et l’immatriculation passe désormais par le guichet unique des formalités des entreprises.

- Le coût réglementé comprend l’annonce légale, l’immatriculation et la déclaration des bénéficiaires effectifs.

- La SARL est soumise par défaut à l’IS, avec une option possible pour l’IR sous conditions pendant les premières années.

Pourquoi la SARL reste un bon choix pour un projet à plusieurs

Je conseille souvent la SARL quand les fondateurs veulent un cadre juridique sérieux sans aller vers la souplesse, parfois plus déroutante, de la SAS. Le principe est simple: la responsabilité des associés est limitée à leurs apports, la gouvernance est encadrée par la loi, et les règles de décision sont assez claires pour éviter les improvisations.

Autre point utile: la SARL fonctionne bien pour les projets familiaux, artisanaux, commerciaux ou de services. En revanche, si vous cherchez à faire entrer des investisseurs facilement ou à aménager librement les pouvoirs entre associés, la SAS est souvent plus adaptée. Pour un fondateur seul, je regarde d’abord l’EURL, qui est la variante unipersonnelle de la SARL.

| Critère | SARL | EURL | SAS |

|---|---|---|---|

| Nombre d’associés | 2 à 100 | 1 seul | 1 ou plusieurs |

| Dirigeant | Gérant(s) personne(s) physique(s) | Gérant personne physique | Président |

| Souplesse statutaire | Encadrée par la loi | Encadrée par la loi | Très souple |

| Régime social du dirigeant | TNS si gérance majoritaire, assimilé salarié sinon | Identique à la SARL | Assimilé salarié |

| Usage le plus fréquent | Projet familial ou à associés stables | Projet solo structuré | Projet à forte flexibilité ou levée de fonds |

Ce que je retiens, en pratique, c’est que la SARL rassure quand on veut une organisation compréhensible et des règles stables. C’est précisément pour cela que la préparation du dossier compte autant que la forme choisie, et je passe donc aux éléments à verrouiller avant le dépôt.

Ce qu’il faut préparer avant de déposer le dossier

Une création de SARL se joue rarement sur un seul document. Ce sont plutôt les choix de base, faits proprement ou à la va-vite, qui déterminent si le dossier passe sans correction ou s’il revient pour être complété.

Les associés et la répartition des parts

Une SARL classique doit compter au moins 2 associés et peut aller jusqu’à 100. Les associés peuvent être des personnes physiques ou des personnes morales, et ils reçoivent des parts sociales en échange de leurs apports. J’insiste toujours sur un point: la répartition des parts doit être cohérente avec la réalité économique du projet, sinon la gouvernance devient vite déséquilibrée.

Le capital et les apports

Aucun capital social minimum n’est imposé par la loi, mais cela ne veut pas dire qu’un capital symbolique soit une bonne idée. Le capital peut être composé d’apports en numéraire, d’apports en nature et, dans certains cas, d’apports en industrie. Les apports en numéraire doivent être libérés à hauteur de 20 % à la création, puis le solde dans les 5 ans suivant l’immatriculation. Pour les apports en nature, l’évaluation est en principe confiée à un commissaire aux apports. Une dispense peut être décidée à l’unanimité si chaque apport en nature ne dépasse pas 30 000 € et si l’ensemble de ces apports représente au plus la moitié du capital social. C’est un point technique, mais il compte: une mauvaise évaluation peut fragiliser tout le montage.Le siège, l’objet social et la durée

Je vérifie toujours le siège social, la dénomination et l’objet social avant de finaliser les statuts. L’objet social doit être assez précis pour couvrir l’activité réelle, sans être inutilement étroit. Trop vague, il manque de lisibilité; trop serré, il oblige à modifier les statuts trop vite. Le siège social, lui, doit être justifié par une adresse claire et exploitable dans le dossier.

Lire aussi : Apport en industrie SAS - Sécurisez l'expertise en statuts

La gérance et l’activité réglementée

En SARL, le gérant doit être une personne physique, associée ou non de la société. Ce point surprend encore beaucoup de créateurs, alors qu’il est central. Si l’activité est réglementée, je conseille de vérifier les autorisations, diplômes ou agréments avant même de déposer le dossier, parce qu’un oubli à ce stade peut bloquer l’immatriculation ou rendre l’exploitation irrégulière.

Une fois ces fondations posées, la procédure devient beaucoup plus mécanique. C’est là que les formalités prennent le relais, et je les déroule dans l’ordre qui évite le plus d’allers-retours.

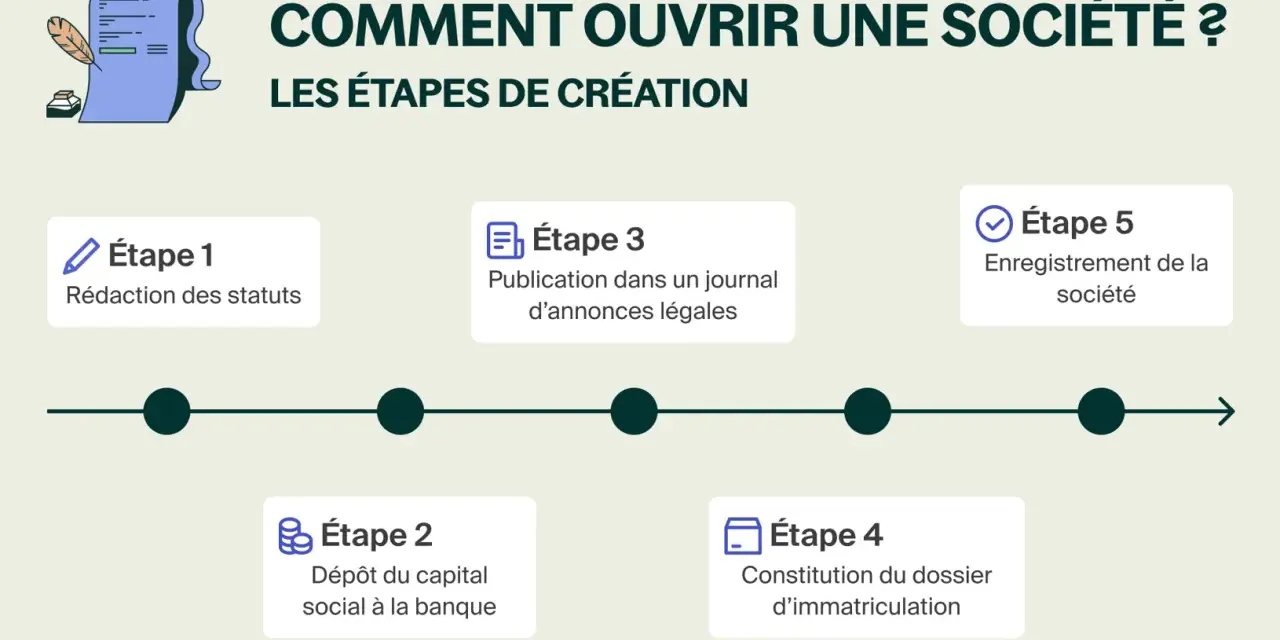

Les étapes concrètes pour immatriculer la société

- Je commence par valider le projet juridique: associés, activité, siège, gérance et niveau de capital.

- Je rédige les statuts avec les mentions essentielles: dénomination, objet social, siège, capital, répartition des parts, règles de décision et pouvoirs du gérant.

- Je fais signer les statuts et, si besoin, l’acte de nomination du gérant lorsqu’il n’est pas désigné directement dans les statuts.

- Je dépose le capital sur un compte ouvert au nom de la société en formation, puis je récupère l’attestation de dépôt.

- Je publie l’avis de constitution dans un support habilité à recevoir des annonces légales.

- Je dépose le dossier complet sur le guichet des formalités des entreprises avec les pièces requises.

- Je récupère l’immatriculation et l’extrait Kbis, puis je débute l’activité si tout est en ordre.

Le dossier transmis au guichet unique comprend en pratique les statuts datés et signés, le justificatif de domiciliation, l’attestation de parution, la pièce d’identité du dirigeant et sa déclaration de non-condamnation, ainsi que la déclaration des bénéficiaires effectifs. Si certaines opérations ont commencé avant l’immatriculation, il faut aussi les faire figurer sous la mention « Société en cours de formation » avec une annexe dédiée.

Je trouve utile de rappeler qu’une fois la demande déposée, l’entreprise est automatiquement immatriculée au RNE et au RCS. Pour une création propre, le vrai enjeu n’est donc pas seulement de cocher des cases, mais de présenter un dossier cohérent du premier coup.

Combien prévoir pour créer une SARL

Le coût d’une SARL dépend surtout de deux choses: les frais réglementés et les frais de rédaction ou d’accompagnement. Je préfère toujours les séparer, parce qu’un créateur confond souvent le minimum légal avec le budget réel de lancement.

| Poste | Montant 2026 | Ce qu’il faut retenir |

|---|---|---|

| Annonce légale de constitution | 148 € HT en France métropolitaine et dans la plupart des territoires, 173 € HT à La Réunion et à Mayotte | Le tarif est forfaitaire pour la création d’une SARL |

| Immatriculation d’une société commerciale | 33,83 € | Frais de formalité à régler lors du dépôt |

| Déclaration des bénéficiaires effectifs | 19,33 € | À ajouter au coût de l’immatriculation |

| Commissaire aux apports | Variable | Seulement si les apports en nature le nécessitent |

| Rédaction des statuts et accompagnement | Variable | Dépend du niveau de sécurisation souhaité |

Les tarifs officiels 2026 montrent déjà qu’une création sérieuse dépasse vite les simples frais administratifs. Je conseille donc de budgéter à part l’annonce légale, la formalité d’immatriculation et, si le dossier est complexe, la rédaction par un professionnel. Ce n’est pas une dépense décorative: c’est souvent ce qui évite de corriger ensuite des statuts mal pensés.

Le budget étant posé, le vrai sujet suivant est fiscal et social. C’est souvent là que les créateurs gagnent ou perdent le plus sur la durée, bien plus que sur le prix de l’annonce légale.

Fiscalité et régime social ce que change le choix de la SARL

Par défaut, la SARL est soumise à l’impôt sur les sociétés. Le taux normal est de 25 % du résultat fiscal. Un taux réduit de 15 % s’applique sur la part des bénéfices allant jusqu’à 42 500 € si l’entreprise remplit les conditions prévues, notamment un chiffre d’affaires hors taxes inférieur ou égal à 10 000 000 €, un capital entièrement libéré et détenu à au moins 75 % par des personnes physiques.

Dans certains cas, la SARL peut aussi opter pour l’impôt sur le revenu. Cette option n’est pas automatique et elle ne convient pas à tous les projets, mais elle peut avoir du sens au démarrage si l’on veut faire remonter le résultat au niveau des associés. Les conditions principales sont les suivantes:

- l’activité doit être commerciale, artisanale, agricole ou libérale à titre principal;

- la société ne doit pas être cotée en bourse;

- elle doit employer moins de 50 salariés;

- son chiffre d’affaires annuel ou son total de bilan doit rester inférieur à 10 000 000 €;

- elle doit avoir été créée depuis moins de 5 ans au moment de la demande;

- les droits de vote doivent être détenus à au moins 50 % par une ou plusieurs personnes physiques.

Sur le plan social, le point décisif est la position du gérant. Un gérant associé majoritaire est affilié au régime des travailleurs indépendants dès lors qu’il détient au moins 51 % des parts. Un gérant minoritaire, égalitaire ou non associé relève du régime assimilé salarié, avec une protection proche de celle d’un salarié, hors assurance chômage. Je considère ce choix comme structurant, parce qu’il influe à la fois sur les cotisations et sur la façon de se rémunérer.

La rémunération du gérant est donc à calibrer dès le départ, pas au hasard des premiers mois d’activité. Et je vais être direct: c’est souvent le mauvais arbitrage fiscal ou social, plus que le coût de création, qui pèse le plus lourd ensuite. C’est aussi pour cela qu’il faut éviter quelques erreurs très classiques.

Les erreurs qui font perdre du temps ou de l’argent

- Choisir un capital purement symbolique sans réfléchir aux besoins réels de départ, ce qui peut nuire à la crédibilité du dossier.

- Rédiger un objet social trop vague, puis découvrir qu’il ne sécurise pas vraiment l’activité exercée.

- Oublier une activité réglementée ou ses prérequis, alors qu’une autorisation, un diplôme ou un agrément était nécessaire.

- Mal évaluer un apport en nature, surtout quand le matériel ou le fonds de commerce apporté représente une part importante du capital.

- Envoyer un dossier incomplet en oubliant l’attestation de publication, la déclaration des bénéficiaires effectifs ou la déclaration de non-condamnation.

- Arbitrer trop vite le statut du gérant sans mesurer l’effet social et fiscal à moyen terme.

- Confondre lancement et fonctionnement en pensant que tout s’arrête à l’immatriculation, alors qu’il faut ensuite tenir les assemblées, approuver les comptes et suivre les obligations courantes.

Ces erreurs paraissent simples, mais ce sont souvent elles qui allongent les délais ou obligent à refaire des formalités payantes. Je préfère toujours un dossier un peu plus sobre, mais irréprochable, qu’un montage théoriquement plus rapide et finalement plus coûteux.

Les vérifications finales qui évitent les corrections au greffe

Avant d’envoyer le dossier, je fais toujours une dernière passe de contrôle. C’est une étape peu spectaculaire, mais elle évite la majorité des retours pour pièces manquantes ou incohérences de rédaction.

- Les statuts sont datés, signés et cohérents avec la réalité du projet.

- Le siège social est justifié par un document clair et exploitable.

- Le capital, les apports et la répartition des parts sont parfaitement alignés dans tous les documents.

- La nomination du gérant est formalisée et son statut est compris avant le dépôt.

- L’attestation de publication de l’annonce légale figure bien dans le dossier.

- La déclaration des bénéficiaires effectifs a été préparée avec soin.

Si je devais résumer l’essentiel en une règle pratique, ce serait celle-ci: une SARL se gagne dans la préparation, pas dans l’empilement des formulaires. Un dossier propre sécurise les statuts, réduit les allers-retours et vous laisse avancer sur le vrai sujet, qui est de lancer l’activité dans un cadre juridique solide.