Les points à garder en tête dès le départ

- Le « dépôt de bilan » correspond en pratique à la déclaration de cessation des paiements.

- Le dirigeant d’une SARL n’est pas automatiquement responsable des dettes sociales sur ses biens personnels.

- Le risque devient réel en cas de caution personnelle, de faute de gestion ou de retard dans la déclaration.

- Un retard de plus de 45 jours peut exposer le gérant à une interdiction de gérer.

- En liquidation, le dirigeant est dessaisi: le liquidateur reprend la main sur l’essentiel des actes.

- Si la situation n’est pas encore bloquée, la sauvegarde ou la conciliation peuvent parfois éviter une issue plus brutale.

Ce que recouvre un dépôt de bilan pour une SARL

Dans le langage courant, le dépôt de bilan désigne la déclaration de cessation des paiements. Juridiquement, cela signifie que la SARL n’a plus assez d’actif disponible pour régler son passif exigible, c’est-à-dire les dettes arrivées à échéance et immédiatement dues. Ce point est central, parce qu’on ne parle pas d’une simple tension de trésorerie ou d’un retard passager: on parle d’une impossibilité réelle de payer.

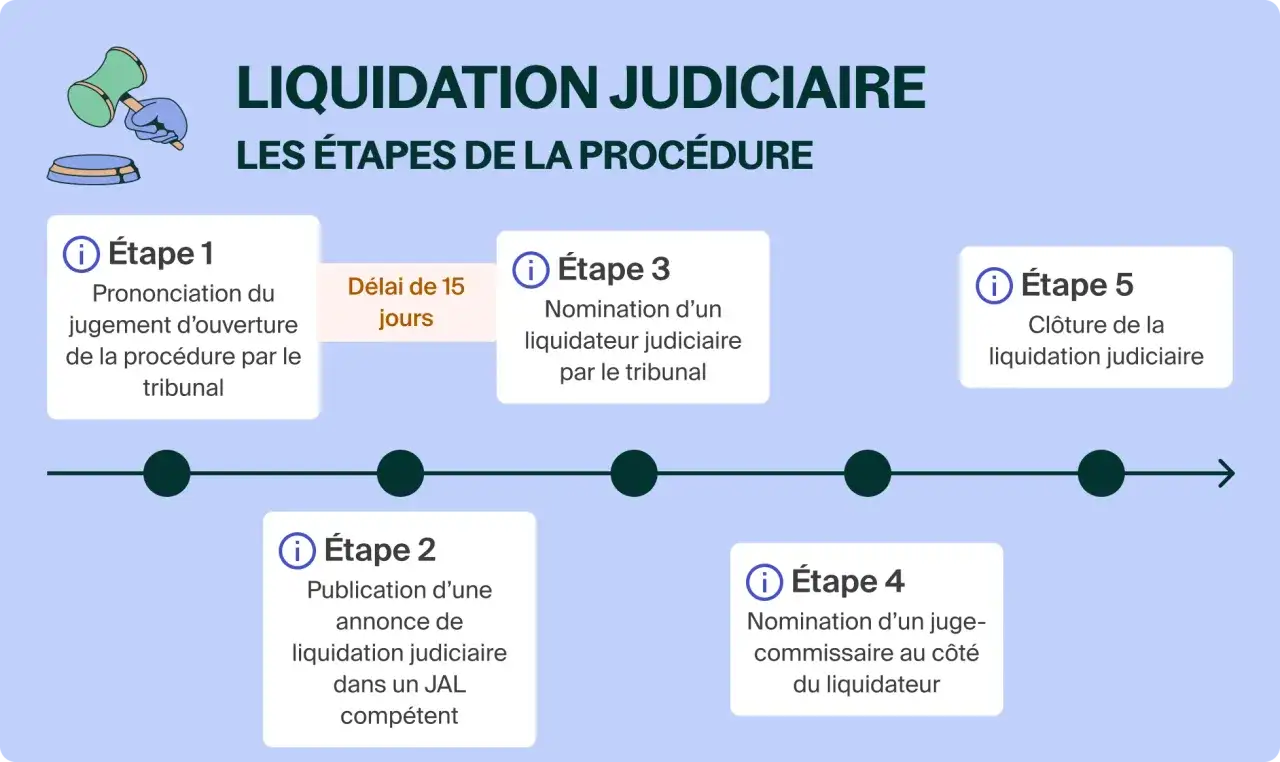

Le gérant doit alors agir vite. En France, la déclaration doit être faite dans un délai de 45 jours à compter de la cessation des paiements, auprès du tribunal compétent. Pour une activité commerciale, il s’agit en principe du tribunal de commerce ou, dans certaines villes depuis le 1er janvier 2025, du tribunal des activités économiques. Ce délai compte beaucoup plus qu’on ne le croit: quand il est respecté, le dossier reste plus lisible; quand il est dépassé, la lecture du juge devient souvent plus sévère.

À ce stade, le tribunal décide ensuite d’ouvrir une procédure de redressement judiciaire si un rebond semble possible, ou une liquidation judiciaire si le redressement est manifestement impossible. Si la société n’est pas encore en cessation des paiements, d’autres voies existent encore, notamment la sauvegarde ou la conciliation. C’est précisément là que le timing change tout, et c’est pour cela qu’il faut regarder de près le risque personnel du gérant.

Pourquoi le gérant n’est pas automatiquement personnellement responsable

Une SARL repose en principe sur une séparation entre le patrimoine de la société et celui du gérant. Autrement dit, le simple fait que l’entreprise fasse faillite ne signifie pas que le dirigeant paiera les dettes avec son appartement, ses comptes privés ou ses économies. C’est le premier réflexe à avoir pour éviter les amalgames: la défaillance de la SARL n’entraîne pas automatiquement la ruine personnelle du gérant.

Mais cette protection a des limites concrètes. La plus fréquente, en pratique, tient à la caution personnelle. Quand le gérant s’est porté caution pour un prêt, un bail commercial ou une autre dette, le créancier peut se retourner contre lui si la SARL ne paie plus. Dans ce cas, la procédure collective protège la société, pas l’engagement personnel déjà signé. Je vois souvent des dirigeants penser que la liquidation « efface tout »; en réalité, elle n’efface pas une caution valable.

| Situation | Conséquence pour le gérant | Point de vigilance |

|---|---|---|

| SARL en difficulté, sans garantie personnelle | Le patrimoine personnel reste en principe protégé | Vérifier qu’aucun engagement distinct n’a été signé |

| Caution ou aval personnel signé | Le créancier peut poursuivre le gérant sur ses biens personnels | Relire l’acte, le montant garanti et la durée |

| Faute de gestion ayant aggravé le passif | Une action en responsabilité pour insuffisance d’actif peut viser le dirigeant | Le juge recherche un lien entre la faute et le déficit |

| Gérant de fait | Le risque ne concerne pas seulement le gérant officiellement nommé | Une direction exercée en pratique peut aussi être sanctionnée |

Le point vraiment important, c’est que la responsabilité personnelle n’apparaît pas par magie: elle se construit à partir d’un engagement signé, d’un comportement fautif ou d’un retard dans la gestion de crise. Une fois ce cadre posé, il faut regarder les sanctions que le tribunal peut effectivement prononcer.

Les sanctions qui peuvent viser le gérant

Quand la procédure collective révèle des erreurs sérieuses, le tribunal ne se contente pas toujours de traiter les dettes de la SARL. Il peut aussi sanctionner le gérant à titre personnel. Les trois risques les plus sensibles sont la responsabilité pour insuffisance d’actif, la faillite personnelle et l’interdiction de gérer.

La responsabilité pour insuffisance d’actif vise le cas où la liquidation laisse un trou financier et où une faute de gestion a contribué à aggraver cette situation. Le tribunal peut alors faire supporter tout ou partie de ce déficit au dirigeant de droit ou de fait. Ce n’est pas automatique, et c’est important de le dire: une simple négligence ne suffit pas à elle seule. En revanche, le cumul de décisions mal calibrées, de paiements désordonnés ou d’une comptabilité défaillante peut peser lourd. L’action se prescrit en principe par trois ans à compter du jugement de liquidation.La faillite personnelle est plus radicale. Elle interdit de diriger, gérer, administrer ou contrôler directement ou indirectement une entreprise ou une société. Le tribunal peut la prononcer pour une durée allant jusqu’à 15 ans. L’interdiction de gérer peut aussi être prononcée à la place, avec un effet proche sur la vie professionnelle du dirigeant. Ce sont des sanctions qui ne concernent pas seulement le passé de la société: elles peuvent bloquer la capacité du gérant à rebondir.

Enfin, il existe un risque pénal en cas de banqueroute si le dirigeant a commis des actes précis: détourner ou dissimuler des actifs, frauduleusement augmenter le passif, tenir une comptabilité fictive ou manifestement irrégulière, ou encore utiliser des moyens ruineux pour retarder la procédure. Dans ce cas, la sanction peut aller jusqu’à 5 ans d’emprisonnement et 75 000 euros d’amende. Autrement dit, on ne parle plus seulement d’un échec de gestion, mais d’un contentieux à forte portée personnelle.

Je résume souvent ces risques de manière simple: une SARL protège, mais elle ne couvre ni les garanties personnelles, ni les fautes de gestion, ni les comportements frauduleux. La vraie différence se joue ensuite dans le type de procédure ouverte par le tribunal.

Ce qui change entre sauvegarde, redressement et liquidation

Le mot « faillite » est souvent utilisé comme un bloc unique, alors que les conséquences varient fortement selon la procédure ouverte. Pour le gérant, la différence est majeure: dans certains cas il reste aux commandes; dans d’autres, il perd l’essentiel de ses pouvoirs.

| Procédure | Quand elle est possible | Effet pour le gérant | Conséquence pratique |

|---|---|---|---|

| Sauvegarde | La société a des difficultés qu’elle ne peut pas surmonter, mais n’est pas en cessation des paiements | Le dirigeant conserve sa place, sous contrôle du tribunal | On cherche à réorganiser l’entreprise avant la rupture |

| Redressement judiciaire | La société est en cessation des paiements, mais un redressement paraît encore possible | Le gérant reste en fonction pendant la période d’observation, assisté et surveillé par un administrateur judiciaire | La rémunération peut être maintenue et la caution personne physique ne peut pas être poursuivie pendant la période d’observation |

| Liquidation judiciaire | Le redressement est manifestement impossible | Le dirigeant est dessaisi: le liquidateur représente la société et reprend la main sur les actes essentiels | L’activité s’arrête en principe immédiatement, avec éventuellement un maintien temporaire limité |

En redressement, la période d’observation dure 6 mois maximum, renouvelable une fois pour 6 mois, soit jusqu’à 18 mois au total. Si l’entreprise est importante, l’administrateur judiciaire devient même obligatoire au-delà de 20 salariés et 3 millions d’euros de chiffre d’affaires hors taxes. En liquidation, le scénario est plus brut: l’activité s’arrête en principe tout de suite, le dirigeant perd la maîtrise des actes de gestion courants, et le liquidateur décide de la suite des opérations. C’est pour cette raison que la phase qui précède l’ouverture de procédure est souvent la plus stratégique.

Et justement, c’est pendant cette phase que les erreurs les plus coûteuses sont commises. Il faut donc savoir quels réflexes adopter avant que le dossier ne se fige.

Les réflexes qui évitent les fautes de gestion

Je vois régulièrement les mêmes erreurs revenir: attendre trop longtemps, continuer à payer dans le désordre, signer encore des engagements alors que la trésorerie est déjà morte, ou ne pas documenter les arbitrages. Ce sont précisément les comportements qui peuvent ensuite être relus comme des fautes de gestion. Quand la situation devient fragile, il faut devenir méthodique, pas improviser.

- Déclarer dans les 45 jours si la cessation des paiements est caractérisée.

- Faire un point de trésorerie exact avec l’expert-comptable: dettes exigibles, factures à venir, charges sociales, impôts, loyers, encours bancaires.

- Vérifier toutes les garanties signées: caution bancaire, bail commercial, emprunts, dettes fournisseur.

- Éviter les actes suspects pendant la période dite suspecte, qui peut remonter jusqu’à 18 mois avant le jugement d’ouverture.

- Ne pas privilégier un créancier sans raison solide au détriment des autres si la société est déjà insolvable.

- Consulter rapidement un avocat ou un spécialiste des entreprises en difficulté pour préparer le dossier et sécuriser la stratégie.

Quand la SARL n’est pas encore en cessation des paiements, il ne faut pas attendre la dernière minute pour agir: la conciliation reste ouverte si la difficulté est réelle mais encore précoce, et la sauvegarde peut être pertinente tant que la cessation des paiements n’est pas franchie. Ce sont des outils de prévention, pas des solutions miracles, mais ils laissent davantage de marge au gérant que la liquidation.

Si la situation est déjà trop avancée, le bon réflexe n’est pas de masquer le problème, mais de le documenter proprement et de montrer que le dirigeant a réagi sans tarder. C’est souvent cette différence de comportement qui pèse le plus lorsque le tribunal examine la suite.

Ce qu’un gérant de SARL doit surveiller avant que la situation ne se durcisse

Ce que je retiens, en pratique, est assez simple: la SARL protège le gérant, mais seulement jusqu’à la frontière des engagements personnels et des fautes de gestion. Dès qu’il existe une caution, un retard de déclaration, une comptabilité fragile ou des actes contestables dans la période suspecte, la procédure cesse d’être une simple difficulté d’entreprise et devient un risque personnel.

Le bon réflexe consiste donc à agir tôt, à chiffrer la situation sans embellissement et à choisir la bonne procédure avant que le tribunal ne la choisisse à votre place. Plus le dossier est préparé, moins le gérant laisse de prise à une lecture défavorable des faits.

Si la société a encore une chance de rebondir, je privilégie toujours une réaction rapide et documentée. Si elle n’en a plus, mieux vaut organiser la sortie proprement, parce que dans ce domaine, le temps perdu se paie presque toujours deux fois.