Le retour en France après une expatriation soulève toujours la même question: comment limiter la rupture fiscale sans perdre de temps ni commettre d’erreur au moment de la déclaration? En 2026, le régime des impatriés reste l’un des outils les plus utiles pour alléger l’impôt sur la rémunération, certains revenus financiers étrangers et, pendant une période limitée, l’IFI. Je vais vous montrer qui peut en bénéficier, ce qui est réellement exonéré et les points de vigilance qui font basculer un dossier correct en dossier fragile.

Les points qui comptent avant de rentrer en France

- Le dispositif vise les personnes revenant travailler en France après avoir été fiscalement domiciliées hors de France pendant les 5 années civiles précédentes.

- La prime d’impatriation peut être exonérée, au réel ou forfaitairement à 30 % de la rémunération nette imposable.

- Certaines rémunérations liées à l’activité exercée à l’étranger, ainsi que 50 % de plusieurs revenus financiers de source étrangère, peuvent aussi bénéficier d’un avantage.

- Le régime court jusqu’au 31 décembre de la huitième année civile suivant la prise de fonctions.

- La preuve contractuelle et la cohérence entre paie, déclaration et justificatifs sont déterminantes.

- Pour les placements, la localisation du payeur ou du dépositaire compte autant que la nature du revenu.

Qui peut réellement en profiter au retour en France

Le premier filtre est simple, mais il élimine beaucoup de dossiers. Selon Service Public, le bénéfice du statut suppose un retour après une expatriation de plus de 5 ans: il faut avoir été fiscalement domicilié hors de France pendant les 5 années civiles précédant l’arrivée en France. En pratique, cela vise les personnes rappelées par une entreprise française, recrutées directement à l’étranger ou mutées au sein d’un groupe, pas celles qui s’installent en France de leur propre initiative puis cherchent ensuite à rattacher leur situation au dispositif.

Le texte vise aussi certains dirigeants assimilés salariés. Ce point compte, parce qu’il ouvre le régime à des profils de direction et de mobilité internationale qui ne sont pas toujours salariés au sens classique, mais qui sont bien rémunérés dans la catégorie des traitements et salaires.

- Vous êtes concerné si votre domicile fiscal était hors de France pendant les 5 années civiles précédentes.

- La prise de fonctions correspond au début effectif du contrat ou du mandat en France.

- Le recrutement doit être lié à la venue en France, via une embauche directe ou une mobilité intra-groupe.

- Vous êtes exclu si vous étiez déjà domicilié fiscalement en France au moment de l’embauche.

Une fois ce filtre passé, la vraie question devient plus concrète: qu’est-ce qui est exonéré, et dans quelles limites? C’est là que le dispositif devient vraiment intéressant.

Ce que le dispositif change sur votre impôt

Le cœur du mécanisme est double: il allège l’impôt sur une partie de la rémunération et il protège aussi certains revenus de placements étrangers. Mais il ne s’agit pas d’une exonération totale: chaque avantage obéit à ses propres conditions, à ses propres plafonds et à sa propre logique de source.| Volet | Effet principal | Limite à surveiller |

|---|---|---|

| Prime d’impatriation | Exonération en montant réel si la prime est distinctement identifiée, ou forfait de 30 % de la rémunération nette imposable sur option | La prime doit être prévue ou objectivement déterminable avant la prise de fonctions |

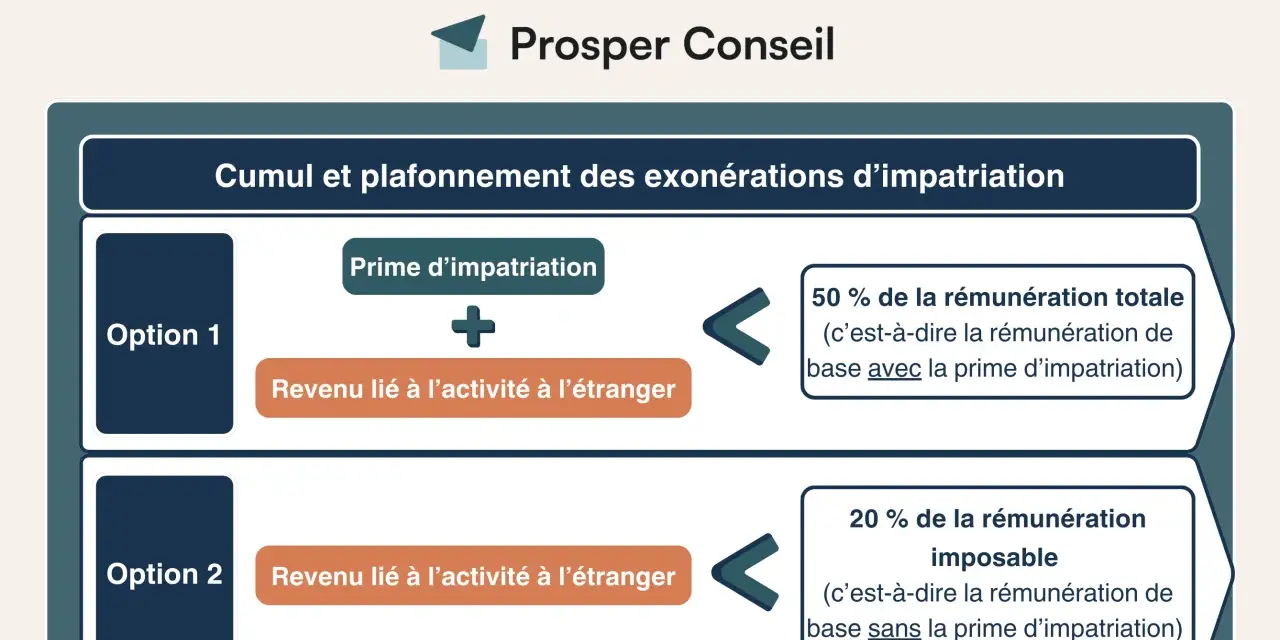

| Part de salaire liée à l’activité à l’étranger | Exonération possible pour la part correspondant à des missions exercées hors de France dans l’intérêt de l’employeur | Plafond au choix: global à 50 % de la rémunération totale ou limité à 20 % pour la seule part étrangère |

| Revenus de capitaux mobiliers, produits de propriété intellectuelle et plus-values mobilières étrangers | Exonération de 50 % sous conditions de source | Le payeur ou le dépositaire doit être hors de France, dans un État lié par une convention avec clause d’assistance administrative |

| IFI | Imposition limitée aux seuls biens et droits immobiliers situés en France pendant la période spéciale | Le traitement favorable dure jusqu’au 31 décembre de la cinquième année suivant l’établissement du domicile fiscal en France |

| Taxe sur les salaires | Exonération de la prime dans les mêmes limites que pour l’impôt sur le revenu | Le bénéfice dépend aussi du régime de l’employeur au regard de la taxe sur les salaires |

| Cotisations vieillesse | Possibilité de demander une exemption de certaines cotisations de retraite de base et complémentaire | Il faut vérifier le cas avec l’employeur et le régime concerné avant de s’engager |

Exemple simple: si votre rémunération nette imposable annuelle est de 120 000 €, l’option forfaitaire à 30 % représente 36 000 € d’exonération potentielle. Si votre package total atteint 200 000 €, le plafond global peut limiter l’ensemble des avantages à 100 000 €, ce qui change fortement le calcul final. Le bon réflexe est donc de raisonner en combinaison d’avantages, pas en ligne isolée.

La question suivante est alors moins fiscale que documentaire: comment prouver que la prime, la référence salariale et les plafonds ont été correctement fixés?

Les conditions à verrouiller dans le contrat et la paie

Dans les dossiers que je vois, le problème vient rarement du pourcentage lui-même; il vient du fait que la prime n’a pas été isolée noir sur blanc. Pour que l’exonération tienne, la prime d’impatriation doit apparaître distinctement dans le contrat de travail, le mandat social ou un avenant établi avant la prise de fonctions. À défaut, elle doit au moins être déterminable à partir de critères objectifs écrits dans le document.

Le second point, souvent sous-estimé, est la rémunération de référence. La partie qui reste imposable doit rester au moins au niveau de fonctions analogues dans la même entreprise ou, à défaut, dans une entreprise comparable en France. L’administration accepte plusieurs méthodes de comparaison, mais elle attend un dossier cohérent, défendable et traçable. Autrement dit, un gros salaire ne suffit pas à sécuriser le dossier si la comparaison est bancale.

- La prime doit être séparée du salaire de base, et pas simplement évoquée dans le commentaire RH.

- L’option forfaitaire à 30 % doit être choisie et documentée clairement.

- Le plafond retenu pour les revenus liés à l’étranger doit être cohérent avec le package global.

- La rémunération de référence doit pouvoir être expliquée en cas de contrôle.

- Un changement de fonctions ou d’employeur au sein du même groupe peut être neutre, mais il ne prolonge pas la durée totale du régime.

Quand je relis ce type de dossier, je regarde donc moins la promesse fiscale que la qualité de la rédaction contractuelle. Une fois la paie verrouillée, il faut encore faire correspondre tout cela à la déclaration annuelle.

Comment le déclarer sans perdre le bénéfice

La déclaration se joue chaque année au printemps, sur les revenus de l’année civile précédente. impots.gouv.fr détaille le rattachement des montants aux formulaires 2042 et 2042C, et la logique reste la même: le salarié doit déclarer le net imposable après exonération, tout en signalant les sommes exonérées et, s’il y a lieu, le choix du forfait ou du plafond.

- Reporter le salaire net imposable après exonération en rubrique 1AJ ou 1BJ.

- Reporter les salaires et primes exonérés en rubrique 1DY ou 1EY de la 2042 C.

- Indiquer l’option forfaitaire et le mode de plafonnement dans la zone des autres renseignements si nécessaire.

- Vérifier le prérempli avant validation et corriger toute incohérence.

- Déclarer les comptes conservés à l’étranger si vous les gardez ouverts après le retour.

Dans les cas complexes, je conseille de sécuriser la position avant la première paie plutôt qu’après une rectification. Un rescrit fiscal permet d’obtenir une prise de position de l’administration en amont, ce qui réduit nettement le risque de requalification ensuite.

Une fois la mécanique déclarative clarifiée, le vrai sujet devient patrimonial: que faire de vos placements et de votre exposition à l’IFI pendant la période d’impatriation?

Placements et patrimoine ce qu’il faut arbitrer avant de revenir

Pour les placements, la logique est la même: il faut distinguer ce qui est réellement de source étrangère de ce qui reste français. Le dispositif ne neutralise pas tout le portefeuille; il traite de manière favorable certains revenus et plus-values si la chaîne de paiement ou de dépôt reste bien étrangère.

| Actif ou revenu | Traitement possible | Ce qu’il faut vérifier |

|---|---|---|

| Dividendes et intérêts étrangers | Exonération de 50 % | Le payeur doit être établi hors de France dans un État couvert par une convention adaptée |

| Plus-values sur titres étrangers | Exonération de 50 % | Le dépositaire des titres, ou à défaut la société émettrice, doit répondre aux mêmes conditions de source |

| Produits de propriété intellectuelle étrangers | Exonération de 50 % | Le paiement doit venir d’une entité étrangère éligible |

| Immobilier situé en France | IFI limité aux biens français pendant la période spéciale | Après la période, le traitement redevient celui d’un résident ordinaire |

| Immobilier situé à l’étranger | En principe hors base pendant la période spéciale | Conserver les preuves de détention et de localisation des actifs reste indispensable |

Le point pratique que je retiens toujours est le suivant: un compte-titres ouvert à l’étranger ne suffit pas, à lui seul, à rendre le revenu favorable. Je regarde toujours le payeur, le dépositaire, l’État concerné et la nature exacte du flux. Les revenus français, eux, restent imposés normalement; le régime n’est pas un passeport général vers l’exonération.

À l’arrivée, le bon arbitrage patrimonial consiste donc à garder ce qui est réellement éligible, à documenter ce qui doit l’être, et à ne pas mélanger les flux français et étrangers dans un même raisonnement trop rapide.

Les vérifications qui évitent les mauvaises surprises

Je termine toujours l’analyse par quatre vérifications très concrètes. Si l’une d’elles manque, le dossier est rarement solide sur la durée.

- Les 5 années civiles hors de France sont-elles établies sans ambiguïté?

- Le lien entre le transfert et le complément de rémunération est-il écrit noir sur blanc?

- La rémunération de référence est-elle défendable face à un contrôle?

- Le périmètre des revenus étrangers et des biens immobiliers a-t-il été cartographié avant l’arrivée?

En pratique, ce statut protège bien les retours internationaux, mais seulement quand on l’anticipe avant la signature et la première déclaration. Si je devais résumer la logique en une phrase, ce serait celle-ci: le bénéfice est réel, mais il récompense les dossiers propres, pas les approximations.