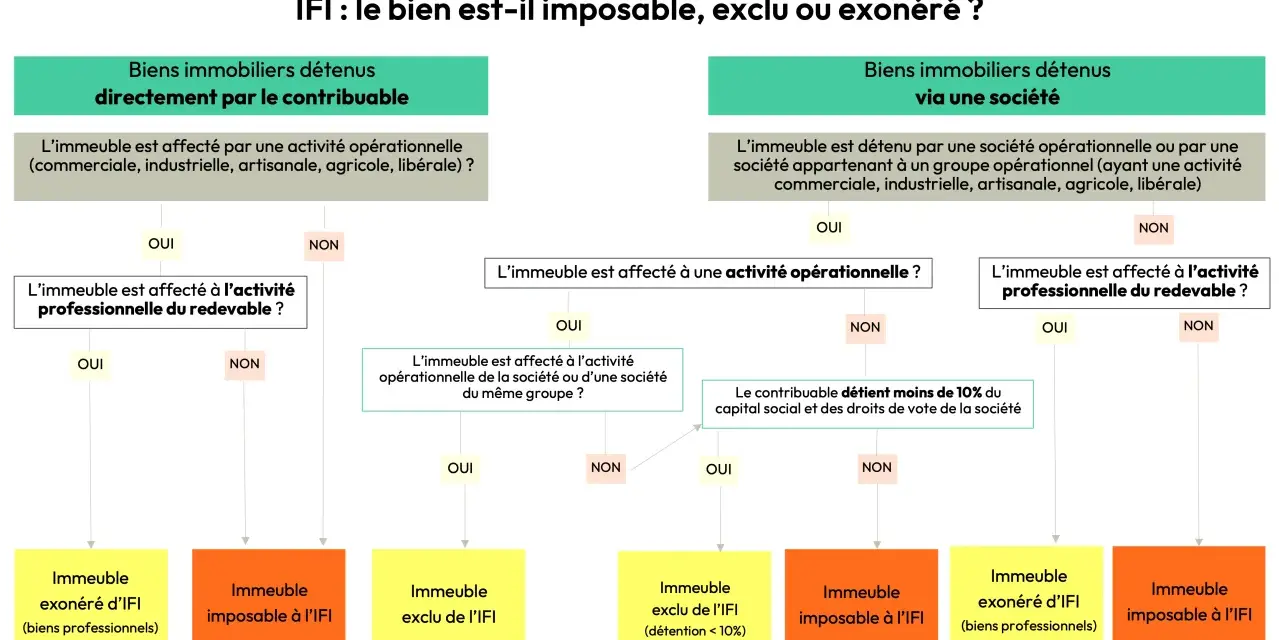

Les repères utiles pour comprendre l’IFI quand un bien est démembré

- En règle générale, l’usufruitier déclare le bien à l’IFI pour sa valeur en pleine propriété.

- Le nu-propriétaire n’est pas imposé dans la plupart des démembrements conventionnels, mais il existe des exceptions légales.

- Quand la loi prévoit une répartition, la valeur se partage selon le barème fiscal de l’article 669 du CGI.

- Le seuil d’entrée dans l’IFI reste fixé à 1,3 million d’euros de patrimoine immobilier net taxable au 1er janvier 2026.

- La résidence principale peut bénéficier d’un abattement de 30 %, même en cas de propriété démembrée.

- Une mauvaise lecture de l’acte d’origine suffit souvent à fausser toute la déclaration.

Ce que l’IFI retient quand un bien est démembré

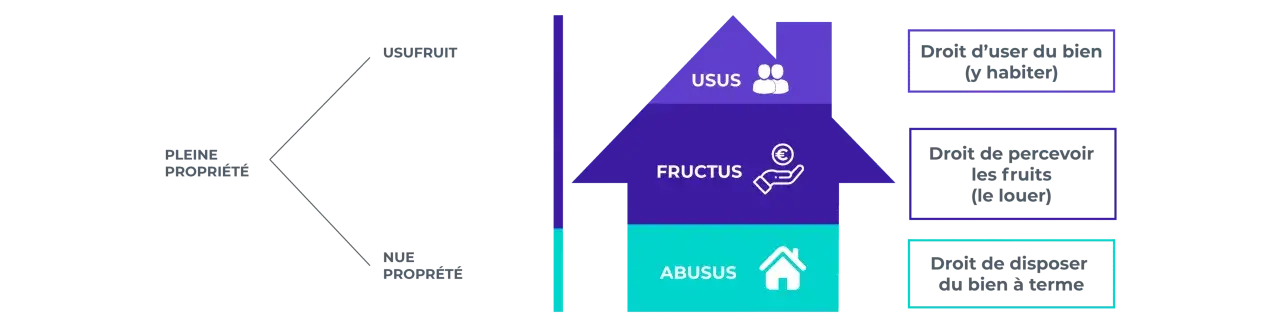

La logique de base est simple: pour l’IFI, un bien grevé d’usufruit ou d’un droit d’usage est en principe intégré dans le patrimoine de l’usufruitier pour sa valeur en pleine propriété. C’est la règle générale rappelée par Service-Public: le nu-propriétaire n’a pas à déclarer le bien dans la plupart des cas, parce que la charge fiscale suit le droit de jouissance.

Autrement dit, tant que le démembrement est “classique”, je raisonne ainsi: celui qui profite du bien déclare la valeur du bien. Cela vise aussi le droit d’usage ou d’habitation, qui est traité comme l’usufruit pour l’IFI. Si vous avez reçu l’usufruit par donation, donation entre époux ou testament, le bien entre normalement dans votre assiette fiscale en pleine propriété.

Ce principe a un avantage évident: il évite de fragmenter artificiellement l’imposition. Mais il a aussi un inconvénient, très concret pour le contribuable, car il peut faire remonter un bien entier dans l’IFI alors que l’on ne détient qu’une fraction juridique. C’est précisément pour cela qu’il faut regarder l’origine du démembrement avant de remplir la déclaration.

La suite devient intéressante dès qu’on quitte ce schéma de base, parce que la loi prévoit quelques exceptions limitées mais décisives.

Les cas où la nue-propriété entre vraiment dans l’assiette

Le Code général des impôts ne retient que quelques hypothèses dans lesquelles l’usufruitier et le nu-propriétaire se partagent la valeur selon le barème fiscal. En pratique, je retiens surtout une idée: la répartition n’est pas automatique, elle dépend de l’origine juridique du démembrement.

| Situation | Traitement IFI | Ce qu’il faut retenir |

|---|---|---|

| Donation avec réserve d’usufruit, donation entre époux ou testament | Le bien est déclaré en pleine propriété par l’usufruitier | Le nu-propriétaire ne supporte pas l’IFI sur ce bien |

| Succession avec usufruit légal du conjoint survivant | Répartition entre usufruitier et nu-propriétaires selon le barème fiscal | C’est le cas le plus fréquent d’imposition partagée |

| Vente d’un bien avec réserve d’usufruit à un tiers indépendant | Répartition entre usufruitier et nu-propriétaire selon le barème fiscal | L’exception ne joue pas si l’acquéreur est un héritier présomptif, un donataire ou une personne interposée |

| Démembrement issu de conventions matrimoniales | Le bien reste imposé chez l’usufruitier pour sa valeur en pleine propriété | Pas de répartition de droit commun |

| Donation ou legs à l’État, à une collectivité ou à un organisme public reconnu | Répartition admise dans le cadre prévu par la loi | Cas rare, mais expressément prévu |

Le piège le plus courant, et je le vois souvent, consiste à croire qu’une donation de la nue-propriété à un enfant suffit à transférer l’IFI vers lui. En réalité, ce n’est pas si simple: si le démembrement ne relève pas du petit nombre d’exceptions prévues par l’article 968 du CGI, l’usufruitier reste imposé sur la pleine propriété du bien.

Le point décisif n’est donc pas seulement de savoir qui détient l’usufruit, mais de savoir comment cet usufruit a été créé. C’est cette origine qui commande ensuite le calcul de la valeur imposable.

Comment je lis le barème fiscal pour répartir la valeur

Quand la répartition est admise, on bascule sur le barème fiscal de l’article 669 du CGI. Ce barème ne mesure pas la valeur économique réelle du droit, mais sa valeur fiscale. C’est une nuance importante: on peut avoir une situation patrimoniale simple sur le plan civil et un découpage fiscal très codifié.

| Âge de l’usufruitier | Valeur fiscale de l’usufruit | Valeur fiscale de la nue-propriété |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| De 21 à 30 ans révolus | 80 % | 20 % |

| De 31 à 40 ans révolus | 70 % | 30 % |

| De 41 à 50 ans révolus | 60 % | 40 % |

| De 51 à 60 ans révolus | 50 % | 50 % |

| De 61 à 70 ans révolus | 40 % | 60 % |

| De 71 à 80 ans révolus | 30 % | 70 % |

| De 81 à 90 ans révolus | 20 % | 80 % |

| Plus de 91 ans révolus | 10 % | 90 % |

Exemple simple: un appartement vaut 900 000 € et la répartition est admise. Si l’usufruitier a 66 ans, l’usufruit représente 40 % et la nue-propriété 60 %. La base IFI se répartit donc entre 360 000 € pour l’usufruitier et 540 000 € pour le nu-propriétaire, chacun selon ses droits. Si la répartition n’est pas admise, le même bien peut revenir en totalité chez l’usufruitier.

Je conseille de garder cette différence en tête, parce qu’elle change vite le niveau d’imposition, surtout quand le patrimoine immobilier se rapproche du seuil de 1,3 million d’euros.

Les scénarios qui reviennent le plus souvent en pratique

Dans les dossiers patrimoniaux, quelques configurations reviennent sans cesse. Elles donnent souvent l’impression d’être proches les unes des autres, alors que leur traitement IFI n’est pas du tout le même.

Donation avec réserve d’usufruit

C’est le cas que beaucoup de familles utilisent pour transmettre à moindre coût civil. Sur le plan de l’IFI, il faut pourtant être prudent: si le démembrement naît d’une donation, le bien reste en général imposé chez l’usufruitier pour sa valeur totale. Le nu-propriétaire ne porte donc pas automatiquement la charge fiscale. C’est un montage utile pour organiser une transmission, mais ce n’est pas un levier magique pour faire sortir le bien de l’assiette IFI.

Succession et usufruit du conjoint survivant

Ici, on entre dans la zone où la répartition devient vraiment pertinente. Lorsque l’usufruit résulte d’une succession et notamment de l’usufruit légal du conjoint survivant, la valeur se partage entre usufruitier et nu-propriétaires selon le barème fiscal. Dans ce cas, je regarde toujours le pourcentage exact avant de raisonner en montant brut, car une maison évaluée à 1 200 000 € ne produit pas du tout le même effet selon que l’usufruit vaut 50 % ou 40 %.

Lire aussi : IFI et nue-propriété - Qui déclare quoi ?

Vente de la nue-propriété

La vente de la nue-propriété avec réserve d’usufruit peut ouvrir la voie à la répartition, mais seulement si l’acquéreur est réellement un tiers indépendant. Si la nue-propriété est cédée à un héritier présomptif, à un donataire ou à une personne interposée, l’exception disparaît. C’est un point technique, mais il est capital: dans ces montages, l’administration regarde très vite si la vente n’a pas, en réalité, la couleur d’une transmission déguisée.

Au fond, ces trois situations montrent la même chose: ce n’est pas le mot “usufruit” qui compte, c’est le mécanisme qui l’a fait naître. Une fois ce point réglé, il reste encore les effets annexes qui peuvent modifier le montant final.

Résidence principale, dettes et autres effets de bord

Le premier effet de bord, c’est la résidence principale. Pour l’IFI, elle bénéficie d’un abattement de 30 % sur sa valeur, mais il faut l’appliquer au bon endroit. Si le bien est taxé en pleine propriété chez l’usufruitier et qu’il y habite comme résidence principale, l’abattement s’applique sur cette valeur totale. Si la répartition est admise et que seul l’un des titulaires occupe le logement, l’abattement ne joue que sur sa part. Le BOFiP est très clair sur ce point.

Le deuxième effet, c’est la dette. L’IFI reste un impôt sur la valeur nette, mais dans un dossier démembré, une dette n’est pas automatiquement déductible au même niveau chez tout le monde. Lorsque l’usufruitier est imposé sur la pleine propriété d’un bien issu d’une succession, il ne peut déduire que sa quote-part des dettes successorales qui lui incombent réellement. J’y vois souvent une erreur de calcul: on additionne la dette au niveau du bien, alors qu’il faudrait d’abord vérifier qui la supporte juridiquement.

Il faut enfin garder un œil sur le seuil d’entrée dans l’IFI: 1,3 million d’euros de patrimoine immobilier net taxable au 1er janvier 2026. Le barème démarre à 0,5 % entre 800 001 € et 1 300 000 €, puis monte jusqu’à 1,5 % au-delà de 10 millions d’euros. Une répartition de démembrement bien qualifiée peut donc faire la différence entre simple vigilance patrimoniale et vraie imposition.

Quand on additionne abattement, dette et seuil d’entrée, on comprend vite pourquoi la déclaration doit être préparée avec méthode.

Les vérifications qui évitent une base IFI mal calculée

Avant de déclarer, je passe toujours par la même série de vérifications. Elle est courte, mais elle évite la plupart des erreurs de fond:

- Identifier précisément l’origine du démembrement: succession, donation, vente, convention matrimoniale ou testament.

- Vérifier si le cas entre dans l’une des exceptions prévues par l’article 968 du CGI.

- Contrôler si le nu-propriétaire est aussi un héritier présomptif, un donataire ou une personne interposée, car cela change la règle de répartition.

- Appliquer le barème fiscal seulement quand la répartition entre usufruitier et nu-propriétaire est réellement admise.

- Mesurer séparément l’effet de la résidence principale et celui des dettes déductibles.

- Reprendre la valeur au 1er janvier, qui reste la date de référence pour l’IFI.

Sur les dossiers un peu sensibles, je demande presque toujours l’acte d’origine du démembrement avant toute simulation. C’est ce document qui tranche la qualification fiscale, bien plus que l’intitulé général donné à l’opération.

En pratique, la bonne lecture de l’usufruit vaut souvent plus qu’un calcul sophistiqué. Quand l’acte est clair, la déclaration IFI devient assez mécanique; quand il est mal qualifié, l’erreur se paie vite, parce qu’elle touche directement la base taxable.