Le revenu foncier est l’un des sujets les plus mal compris par les propriétaires bailleurs, parce qu’un loyer brut ne dit presque rien de l’impôt réel. Un exemple de revenu foncier bien chiffré montre vite ce qui se déduit, ce qui ne se déduit pas et pourquoi deux biens loués au même prix peuvent produire des résultats fiscaux très différents. Le vrai enjeu n’est donc pas seulement le montant du loyer, mais le choix du régime et la qualité du calcul.

L’essentiel à retenir avant de calculer un revenu foncier

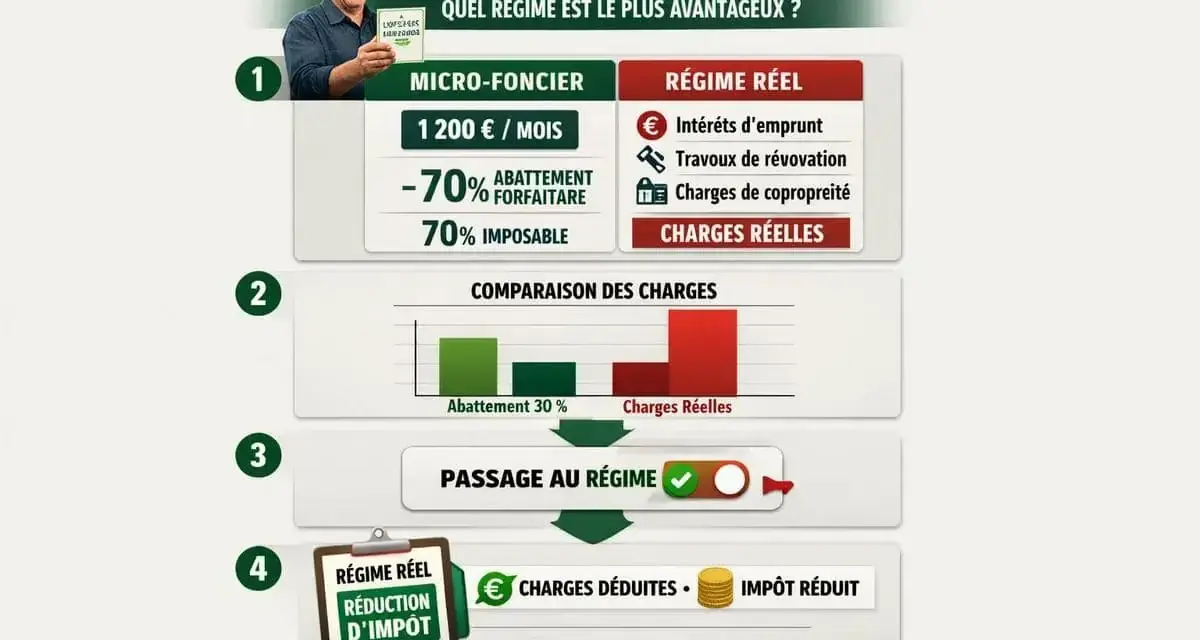

- En location nue, le revenu imposable part des loyers encaissés et suit deux régimes principaux: micro-foncier ou régime réel.

- Le micro-foncier s’applique en principe si les recettes brutes annuelles ne dépassent pas 15 000 € et donne un abattement forfaitaire de 30 %.

- Le régime réel permet de déduire les charges réelles: intérêts d’emprunt, taxe foncière, travaux, assurance, copropriété, gestion.

- Un déficit foncier peut, sous conditions, s’imputer sur le revenu global dans la limite de 10 700 €, avec des relèvements possibles dans certains cas de rénovation énergétique.

- Le bon arbitrage dépend surtout du niveau des charges réelles, pas du seul montant du loyer.

Ce que recouvre le revenu foncier en droit français

Je parle ici du cas le plus courant: la location nue d’un logement ou d’un local. Dans ce cadre, les loyers relèvent des revenus fonciers et s’ajoutent à l’impôt sur le revenu, avec aussi des prélèvements sociaux au taux de 17,2 % sur le revenu net. En pratique, Service Public rappelle que le micro-foncier s’applique de plein droit lorsque les recettes brutes annuelles n’excèdent pas 15 000 €, sauf exclusions particulières.

Le point de départ est simple: on additionne les loyers effectivement encaissés, puis on applique soit un abattement forfaitaire, soit les charges réelles selon le régime choisi. Cette logique vaut pour la location vide; en meublé, on bascule vers un autre traitement fiscal, celui des BIC, avec d’autres règles et d’autres seuils. C’est cette base qu’il faut avoir en tête avant de passer aux chiffres concrets.

Un calcul chiffré montre vite le vrai résultat

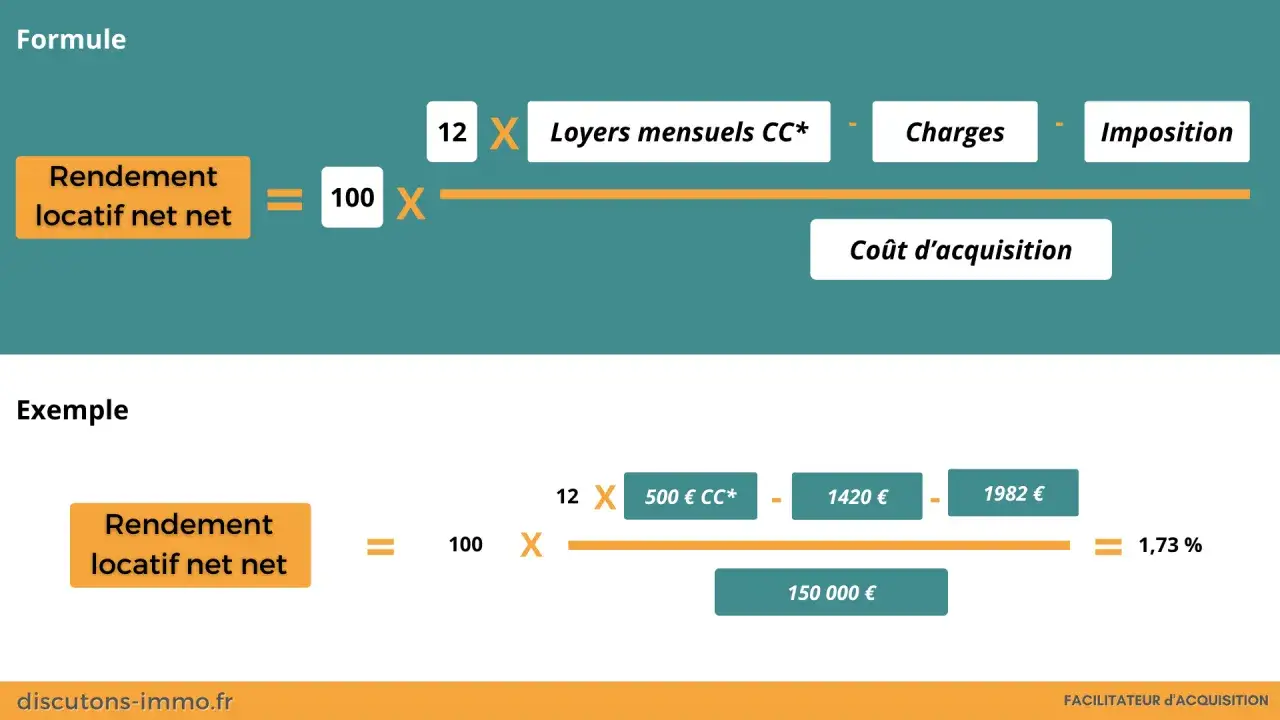

Dans un revenu foncier exemple simple, je pars d’un appartement loué 800 € par mois, soit 9 600 € de loyers encaissés sur l’année. J’y ajoute 1 100 € de taxe foncière, 180 € d’assurance propriétaire non occupant, 780 € de charges de copropriété non récupérables, 1 440 € de travaux d’entretien et 2 400 € d’intérêts d’emprunt.

| Élément | Montant annuel |

|---|---|

| Loyers encaissés | 9 600 € |

| Taxe foncière | 1 100 € |

| Assurance PNO | 180 € |

| Charges de copropriété non récupérables | 780 € |

| Travaux d’entretien | 1 440 € |

| Intérêts d’emprunt | 2 400 € |

| Total des charges déductibles au réel | 5 900 € |

| Revenu net foncier au régime réel | 3 700 € |

| Base imposable au micro-foncier | 6 720 € |

Dans cet exemple, le régime réel réduit la base taxable de 3 020 € par rapport au micro-foncier. Je retiens ce type de comparaison parce qu’il montre une chose très concrète: deux bailleurs avec le même loyer ne sont pas imposés de la même façon dès que les charges réelles changent. C’est précisément cette différence qui oblige ensuite à arbitrer entre micro-foncier et régime réel.

Micro-foncier ou régime réel, le vrai arbitrage

Je conseille toujours de faire les deux calculs. Si vos charges réelles dépassent 30 % des loyers, le régime réel devient souvent plus intéressant; si elles restent nettement en dessous, le micro-foncier peut rester le meilleur choix, surtout parce qu’il simplifie la déclaration. L’écart n’est pas seulement fiscal: il est aussi administratif.

| Critère | Micro-foncier | Régime réel |

|---|---|---|

| Condition d’accès | Recettes brutes annuelles ≤ 15 000 € et pas d’exclusion | De plein droit au-delà de 15 000 €, option possible en dessous |

| Base imposable | Abattement forfaitaire de 30 % | Loyers - charges réelles justifiées |

| Travaux et charges | Non déductibles | Déductibles s’ils sont admis par les règles fiscales |

| Souplesse | Très simple | Plus technique, mais plus précis |

| Engagement | Pas d’option à gérer | Option en principe engagée pendant 3 ans |

Le piège classique consiste à choisir le micro-foncier par réflexe alors que le bien supporte de fortes charges ou un crédit encore lourd. À l’inverse, le régime réel n’est pas automatiquement gagnant: si votre bien génère peu de frais, l’abattement forfaitaire peut être plus avantageux que la déduction au réel. Le point de bascule reste donc la nature des charges, ce qui m’amène au détail le plus important.

Les charges déductibles qui font vraiment bouger le résultat

En régime réel, je regarde d’abord les charges qui ont un effet fiscal immédiat. Les principales charges déductibles sont les frais de réparation et d’entretien, certains travaux d’amélioration, les provisions pour charges de copropriété, les frais de gestion, les primes d’assurance, les intérêts d’emprunt et certains impôts liés au bien, comme la taxe foncière.

- Les travaux de réparation et d’entretien remettent le bien en état sans en changer la structure.

- Les travaux d’amélioration peuvent être admis dans une location nue, notamment lorsqu’ils modernisent ou sécurisent le logement.

- Les intérêts d’emprunt sont déductibles au réel, mais jamais dans le micro-foncier.

- Les charges de copropriété sont souvent déductibles pour la part qui reste définitivement à la charge du bailleur.

- Les assurances du propriétaire, des loyers impayés ou du prêt immobilier peuvent entrer dans le calcul si elles sont liées au bien loué.

Déficit foncier et travaux, quand l’économie d’impôt devient réelle

Le déficit foncier apparaît lorsque les charges déductibles dépassent les loyers encaissés. Dans la pratique, il faut distinguer les charges hors intérêts d’emprunt et les intérêts eux-mêmes, parce qu’ils ne se traitent pas de la même façon. Le plafond standard d’imputation sur le revenu global est de 10 700 € par an; certaines situations particulières peuvent porter ce plafond à 15 300 € ou, pour certains travaux de rénovation énergétique éligibles, à 21 400 € sous conditions.

| Origine du déficit | Traitement fiscal |

|---|---|

| Charges hors intérêts d’emprunt | Imputation possible sur le revenu global dans la limite annuelle autorisée |

| Intérêts d’emprunt | Report sur les revenus fonciers des années suivantes, pas sur le revenu global |

| Travaux de rénovation énergétique éligibles | Plafond rehaussé sous conditions, dans la limite de 21 400 € |

Prenons un cas simple: 10 000 € de loyers, 2 000 € d’intérêts et 11 500 € de charges hors intérêts. Le déficit total est de 3 500 €, mais seule la part liée aux charges hors intérêts peut alléger le revenu global, dans la limite prévue. Le surplus, lui, se reporte sur les revenus fonciers futurs pendant dix ans. Et il ne faut pas oublier un point de vigilance très concret: si vous imputez un déficit sur le revenu global, le bien doit rester loué pendant trois ans, sinon l’avantage peut être remis en cause.

Déclaration et points de vigilance pour éviter une mauvaise surprise

La déclaration change selon le régime retenu. En micro-foncier, on reporte le montant brut des loyers dans la déclaration principale, sans détailler les charges. Au régime réel, on utilise la déclaration annexe 2044 pour ventiler les recettes, les charges et, le cas échéant, le déficit foncier. Dans la notice fiscale en vigueur, l’administration détaille aussi l’ordre de report des déficits et les lignes de déclaration à utiliser en 2026 pour les revenus 2025.

- Vérifier si le bien relève bien de la location nue et non du meublé.

- Conserver les justificatifs de charges, travaux, factures et appels de copropriété.

- Ne pas confondre charges du propriétaire et dépenses récupérables sur le locataire.

- Contrôler si une partie du dépôt de garantie a été utilisée pour des impayés ou des réparations, car cela peut avoir un effet fiscal.

Je mets aussi en garde contre une erreur fréquente: croire qu’un régime plus technique est forcément plus favorable. En réalité, le bon choix dépend du volume de charges, du calendrier des travaux, de la durée de détention et de la capacité à supporter la trésorerie. Une fiscalité bien utilisée doit rester lisible; sinon, elle finit par coûter plus cher qu’elle ne rapporte.

Le filtre que j’applique avant de trancher entre fiscalité et rentabilité

Avant de retenir un régime pour un bien locatif, je regarde toujours trois choses: le rapport entre loyers et charges, la présence de travaux dans les trois premières années et la stabilité de la location. Si les charges restent modestes et régulières, le micro-foncier peut être suffisant. Si le bien demande des travaux, supporte beaucoup d’intérêts ou génère une copropriété lourde, le régime réel devient souvent plus pertinent.

- Comparer les charges réelles aux 30 % d’abattement du micro-foncier.

- Simuler une année sans travaux et une année avec travaux.

- Tester l’impact d’un déficit foncier sur votre trésorerie, pas seulement sur l’impôt.

En pratique, je ne choisis jamais un régime avant d’avoir vu ce que donne le bien dans sa version la plus simple, puis dans sa version la plus coûteuse. C’est souvent là que l’on comprend si l’on tient un actif vraiment rentable ou seulement un investissement qui paraît correct sur le papier.