Le PER peut réduire l’impôt dès aujourd’hui, mais seulement si la mécanique fiscale est bien comprise. Le vrai sujet n’est pas le versement lui-même, c’est l’arbitrage entre déduction immédiate, plafond disponible et fiscalité à la sortie, en capital ou en rente. C’est ce point que je détaille ici, avec les règles utiles en France en 2026 et les choix qui changent vraiment la note finale.

Les points à vérifier avant de verser sur un PER

- Un versement sur PER agit comme une déduction du revenu imposable, pas comme une réduction d’impôt directe.

- Le gain réel dépend surtout de votre tranche marginale d’imposition et non du seul montant versé.

- En 2026, le plafond de déduction s’appuie sur vos revenus 2025 et peut intégrer des reliquats non utilisés des années précédentes.

- Vous pouvez choisir, versement par versement, de déduire ou non vos cotisations volontaires.

- À la sortie, la fiscalité change fortement selon que vous récupérez un capital ou une rente.

- Les gains subissent encore un prélèvement spécifique à la sortie, avec un taux global de 31,4 % en 2026 sur les produits de placement concernés.

Pourquoi le PER allège l’impôt, mais pas pour tout le monde

Le premier réflexe à avoir est simple: un versement sur un PER ne vous donne pas une ristourne identique à tous les foyers. Il diminue votre revenu imposable, donc l’économie dépend du taux auquel ce revenu était taxé. Autrement dit, le même versement peut être très efficace pour un foyer fortement imposé, et seulement modérément utile pour un foyer proche d’une tranche faible.

Je prends souvent un exemple brut pour clarifier: 3 000 € versés sur un PER peuvent faire économiser environ 330 € si votre taux marginal est de 11 %, 900 € s’il est de 30 %, et 1 230 € s’il est de 41 %. Le message est important: ce n’est pas un crédit d’impôt, c’est un déplacement de base taxable. Voilà pourquoi deux contribuables qui versent la même somme ne vivent pas du tout le même avantage fiscal.Ce mécanisme est intéressant quand vous êtes taxé aujourd’hui plus lourdement que vous ne pensez l’être à la retraite. S’il n’y a pas d’écart clair entre maintenant et plus tard, l’intérêt fiscal baisse vite. Le point suivant devient alors décisif: quel plafond pouvez-vous réellement utiliser ?

Comment fonctionne le plafond de déduction en 2026

En 2026, le plafond applicable aux versements volontaires repose en principe sur vos revenus 2025. Pour un salarié, la base est égale à 10 % des revenus d’activité nets de frais professionnels, avec un maximum de 37 680 €, ou à 4 710 € si ce montant est plus élevé. Le plafond personnalisé est ensuite diminué de certains avantages retraite déjà pris en compte, puis augmenté des reliquats non utilisés.

| Élément | Règle utile en 2026 | Effet pratique |

|---|---|---|

| Plafond de base pour un salarié | 10 % des revenus d’activité nets de frais professionnels de 2025, avec un plafond de 37 680 €, ou 4 710 € si ce montant est plus élevé | Plus vos revenus sont élevés, plus le levier fiscal peut être important, jusqu’à la limite autorisée |

| Plafond affiché par l’administration | Il figure sur l’avis d’impôt et est généralement pré-rempli | Je conseille de le vérifier avant tout gros versement, pas après |

| Reliquats non utilisés | Les plafonds non utilisés peuvent se cumuler; à partir de 2026, ils sont reportables pendant 5 ans | Vous pouvez lisser vos versements dans le temps sans perdre l’avantage immédiatement |

| Reliquats 2024 et 2025 | Ils restent reportables seulement pendant 3 ans | Le calendrier compte: certains droits expirent plus vite que d’autres |

| Couples mariés ou pacsés | La mutualisation des plafonds est possible | Utile quand un conjoint utilise peu son plafond et l’autre beaucoup |

| Travailleurs indépendants | Règles particulières | Le calcul doit être revu au cas par cas, car la logique n’est pas identique à celle d’un salarié |

Un point que je trouve souvent sous-estimé: depuis 2026, les avantages fiscaux attachés aux versements sur les plans d’épargne retraite pour les personnes de 70 ans et plus ont été supprimés. Cela ne veut pas dire qu’un PER devient inutile à cet âge, mais cela change franchement le raisonnement fiscal. Une fois le plafond compris, la vraie question devient donc: déduire maintenant ou alléger la sortie plus tard ?

Déduire ou renoncer à la déduction

Vous n’êtes pas obligé de déduire chaque versement volontaire. C’est même l’une des fonctionnalités les plus utiles du PER: on peut arbitrer versement par versement. Dans la pratique, je préfère raisonner en fonction de votre taux actuel, de votre horizon de retraite et de la façon dont vous comptez sortir le capital.

| Choix | Effet immédiat | Fiscalité à la sortie | Quand ce choix me semble pertinent |

|---|---|---|---|

| Déduire le versement | Baisse du revenu imposable | Capital taxé plus tard au barème; rente imposée comme un revenu de retraite | Quand votre taux d’imposition actuel est élevé et que vous anticipez un taux plus faible à la retraite |

| Renoncer à la déduction | Pas de gain fiscal immédiat | Le capital correspondant aux versements est exonéré d’impôt sur le revenu; seuls les gains sont taxés | Quand votre taux actuel est faible ou quand vous voulez une sortie plus lisible fiscalement |

Le bon réflexe consiste à comparer le gain d’aujourd’hui avec la facture de demain. Si vous êtes à 30 % ou 41 % maintenant et que votre retraite devrait vous faire tomber dans une tranche plus douce, la déduction est souvent solide. Si vous êtes déjà peu imposé, renoncer à la déduction peut être plus cohérent, parce que vous évitez de reporter la taxe sur un capital que vous récupérerez ensuite avec une fiscalité souvent plus simple. C’est cette mécanique qui explique les écarts à la sortie.

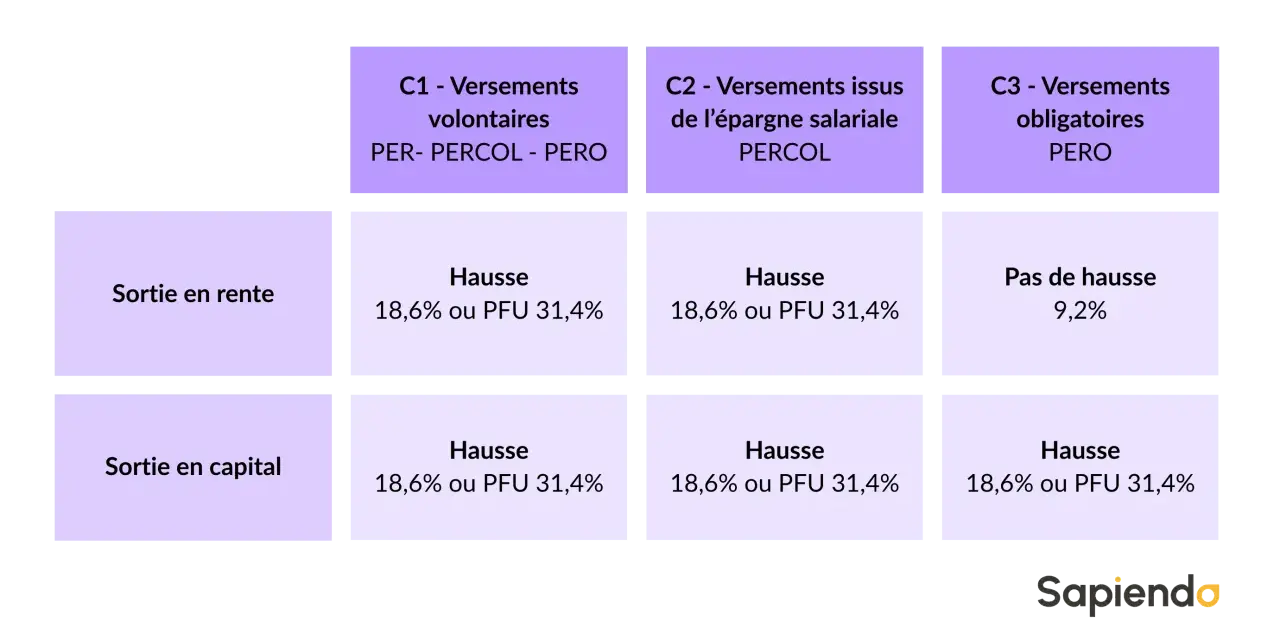

Ce qui se passe à la sortie en capital ou en rente

La fiscalité finale dépend de deux questions: avez-vous déduit vos versements, et retirez-vous votre épargne en capital ou en rente ? C’est là que beaucoup d’épargnants se font une idée trop simplifiée du PER. En réalité, un même contrat peut conduire à des traitements très différents selon la manière dont il a été alimenté.

| Cas de sortie | Impôt sur le revenu | Prélèvements sociaux | Ce qu’il faut retenir |

|---|---|---|---|

| Versements déduits + capital | La part correspondant aux versements est imposée au barème progressif, sans abattement de 10 % | Pas de prélèvements sociaux sur la part des versements; les gains supportent le PFU | Les intérêts sont soumis en 2026 à un prélèvement global de 31,4 % sauf dispense de l’acompte d’impôt dans certains cas |

| Versements déduits + rente | La rente suit le régime des pensions, avec un abattement de 10 % dans la limite annuelle applicable | Une fraction de la rente est soumise aux prélèvements sociaux selon l’âge au premier versement | La fraction taxable aux prélèvements sociaux est de 70 %, 50 %, 40 % ou 30 % selon l’âge |

| Versements non déduits + capital | Le capital correspondant aux versements est exonéré d’impôt sur le revenu | Pas de prélèvements sociaux sur cette part; les gains restent taxés | Seuls les intérêts sont imposés au titre des produits de placement |

| Versements non déduits + rente | La rente est imposée selon le régime des rentes viagères à titre onéreux | Les prélèvements sociaux portent sur la fraction imposable | La fiscalité est souvent plus légère qu’une rente issue de versements déduits |

La sortie en rente mérite aussi d’être regardée de près. Le taux n’est pas le même selon l’âge au premier versement: la fraction imposable varie de 70 % à 30 %, et les prélèvements sociaux suivent la même logique de fractionnement. C’est moins spectaculaire qu’un capital, mais parfois plus lisible sur la durée. Et c’est précisément là que les erreurs les plus coûteuses apparaissent.

Les erreurs qui coûtent le plus cher

- Confondre déduction et réduction d’impôt: la première agit sur votre base imposable, pas sur l’impôt final euro pour euro.

- Verser sans vérifier le plafond disponible alors qu’un reliquat de plusieurs années peut encore être mobilisé.

- Oublier de choisir, au moment du versement, si vous souhaitez déduire ou non vos cotisations volontaires.

- Ne pas exploiter la mutualisation des plafonds dans un couple quand l’un des deux n’utilise pas tout son espace fiscal.

- Minimiser la fiscalité de sortie: même sans prélèvements sociaux sur le capital principal, les gains restent taxés.

- Penser que l’épargne est totalement bloquée jusqu’à la retraite: des cas de déblocage anticipé existent, notamment en cas d’invalidité, de décès du conjoint ou partenaire de Pacs, de fin de droits au chômage, de surendettement, de liquidation judiciaire d’une activité non salariée ou d’achat de la résidence principale.

- Ignorer qu’à partir de 70 ans, le traitement fiscal des versements a été durci en 2026, ce qui peut changer le calcul d’intérêt net.

Le PER n’est pas mauvais parce qu’il bloque l’argent. Il est surtout exigeant: il demande de penser le versement, le plafond, le mode de sortie et le calendrier fiscal comme un ensemble cohérent. Une fois ces pièges évités, on peut enfin regarder le bon arbitrage final.

L’arbitrage fiscal qui compte vraiment avant de verser

Si je devais réduire tout le sujet à une règle simple, je dirais ceci: le PER est pertinent quand il déplace l’impôt d’une période fortement taxée vers une période moins taxée. C’est là que la déduction fait son travail. À l’inverse, si votre taux actuel est faible, si votre plafond est déjà saturé, ou si vous avez besoin de garder une vraie souplesse de liquidité, l’intérêt fiscal immédiat baisse nettement.

Avant d’alimenter le plan, je regarde toujours trois choses: le plafond disponible sur l’avis d’impôt, le taux d’imposition actuel du foyer et le mode de sortie envisagé. Si ces trois paramètres sont alignés, l’épargne retraite joue son rôle correctement. Sinon, elle reste un bon outil de long terme, mais pas forcément le meilleur levier fiscal du moment.

Le PER n’est donc pas une simple enveloppe d’épargne: c’est un outil d’optimisation qui fonctionne quand le différé d’impôt vous avantage vraiment. C’est cette logique, plus que le seul rendement financier, qui doit guider votre versement.