Les points à retenir avant d’aller plus loin

- Le gain est fiscal, pas patrimonial : on cherche une économie d’impôt, pas une valorisation du capital.

- Le risque central est la reprise fiscale si une condition d’éligibilité n’est plus respectée.

- L’exploitation doit durer en principe 5 ans, et parfois davantage selon la nature du dossier.

- La solidité de la société de portage et de l’exploitant compte autant que le pourcentage affiché.

- Le dispositif ne convient pas à tous : il faut une fiscalité suffisante, une vraie tolérance au risque et une vision claire de la sortie.

Comment fonctionne le Girardin industriel et pourquoi le risque existe dès le départ

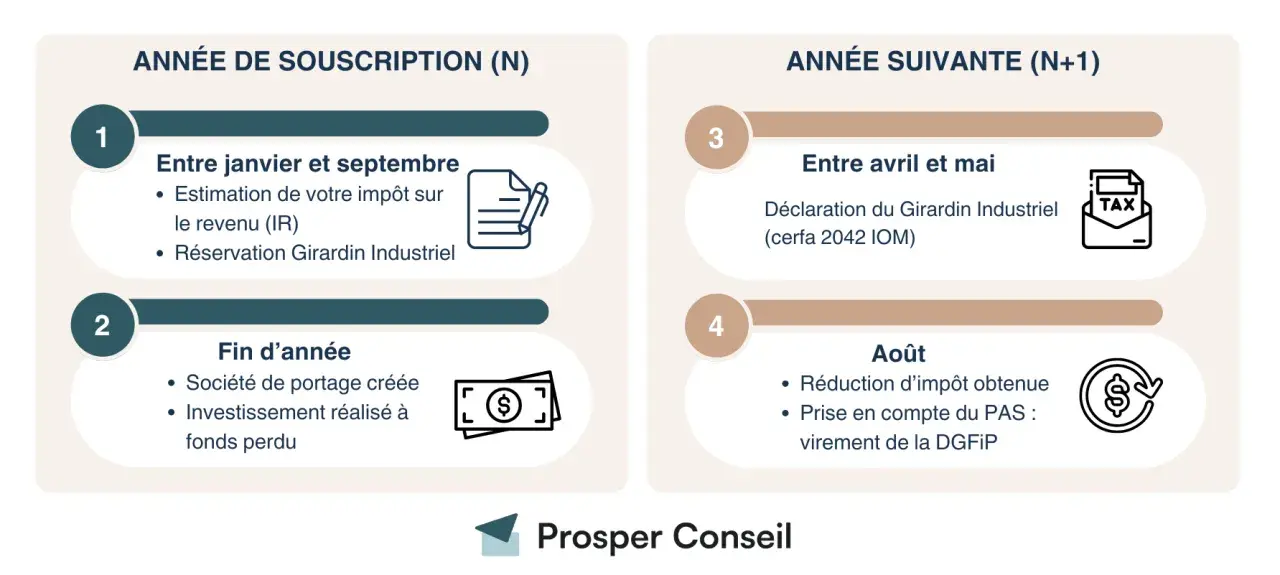

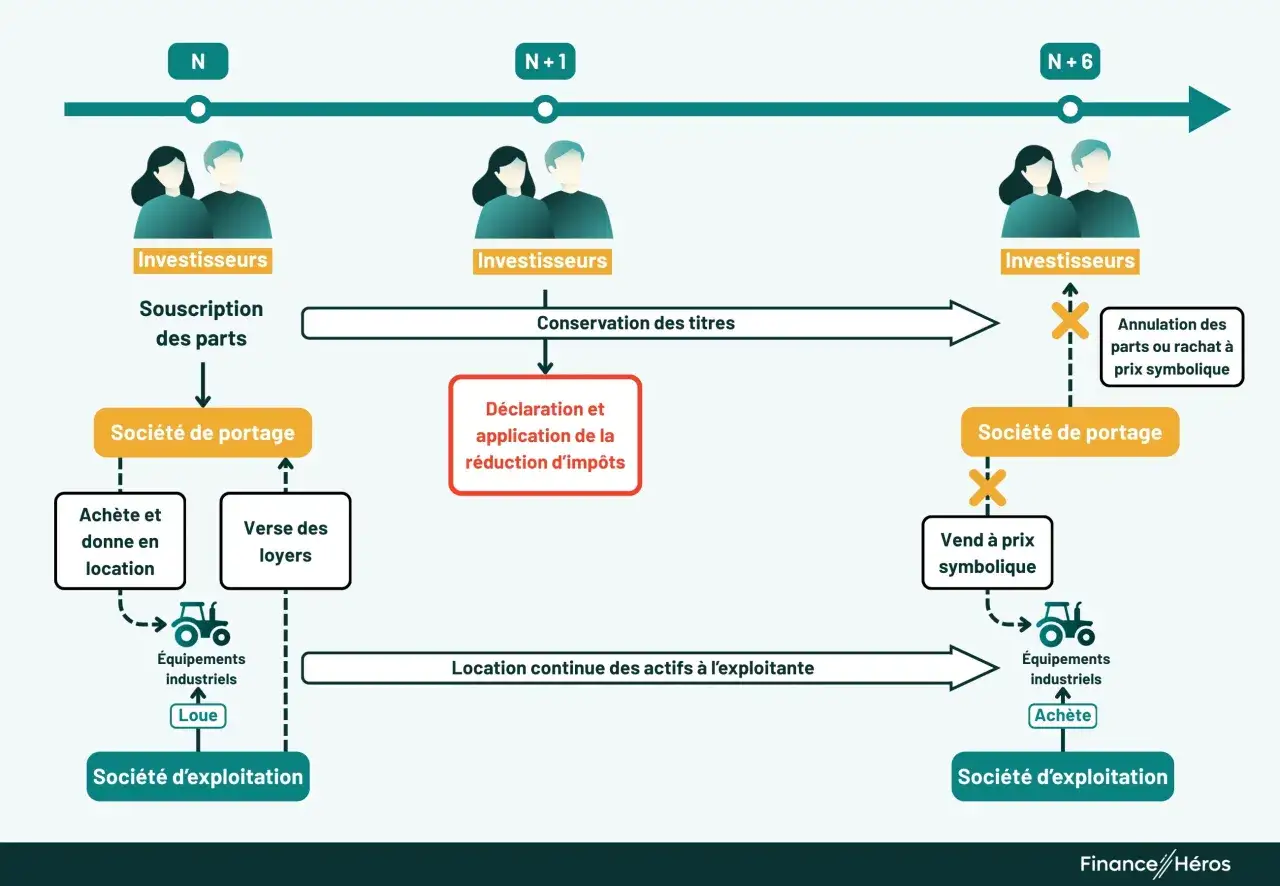

Je préfère toujours regarder ce placement comme une mécanique juridique avant de le regarder comme une promesse de rendement. Concrètement, des fonds sont apportés à une société de portage, qui achète un bien productif au profit d’une entreprise située outre-mer. L’investisseur devient associé, accepte une durée minimale de détention, puis obtient une réduction d’impôt en contrepartie.

En pratique, c’est un avantage “one shot” : l’économie d’impôt intervient en début de période, alors que l’obligation de rester engagé dure plusieurs années. Le capital n’a pas vocation à revenir comme dans un placement classique, et le dossier repose sur plusieurs maillons à la fois : le monteur, la société de portage, l’exploitant et, parfois, les banques ou les assureurs. C’est précisément cette chaîne qui crée le risque.

En 2026, le cadre fiscal reste ouvert, avec une prorogation des dispositifs outre-mer jusqu’au 31 décembre 2029. Mais la continuité du régime ne dit rien, à elle seule, de la qualité d’un dossier précis. C’est pour cela qu’il faut passer des mécanismes aux risques réels, sans se laisser hypnotiser par le taux annoncé.

Les risques majeurs à regarder sans se laisser distraire par la réduction d’impôt

L’AMF met surtout en avant trois familles de risques : la requalification fiscale, les incidents d’exploitation et l’utilisation frauduleuse des fonds. Je les lis toujours dans cet ordre, parce que le premier peut anéantir l’économie d’impôt, tandis que les deux autres expliquent souvent pourquoi le premier finit par se produire.

| Risque | Ce qui peut se passer | Conséquence possible | Mon réflexe de prudence |

|---|---|---|---|

| Requalification fiscale | Une condition d’éligibilité n’est plus remplie, même sans faute directe de l’investisseur. | Reprise de la réduction d’impôt, avec intérêts et, selon les cas, pénalités. | Vérifier l’éligibilité, la durée d’exploitation et les clauses de garantie. |

| Défaillance de l’exploitant | Faillite, non-exploitation continue, défaut de livraison ou destruction du matériel. | Le montage perd sa base économique et la défiscalisation devient fragile. | Regarder la solidité de l’exploitant et la qualité des assurances. |

| Utilisation douteuse des fonds | Les flux ne sont pas transparents ou servent à autre chose que l’opération annoncée. | Opération mal exécutée, contestation fiscale, difficulté à faire jouer les recours. | Exiger une traçabilité claire des flux et l’identité précise du monteur. |

| Risque de structure | La société de portage prend une forme plus exposée, parfois avec responsabilité indéfinie et solidaire. | Un investisseur peut se retrouver plus exposé qu’il ne l’imaginait. | Lire la forme sociale ligne par ligne avant de signer. |

| Illiquidité et perte de capital | L’apport n’est pas pensé pour être récupéré comme une épargne normale. | Argent immobilisé, absence de sortie confortable, rendement réel très dépendant du scénario. | N’investir que de l’argent qui peut rester immobilisé sans stress. |

Le point commun de ces risques est simple : l’économie fiscale dépend d’une chaîne contractuelle fragile. Dès qu’un seul maillon casse, l’avantage peut vaciller, parfois plusieurs années plus tard. La vraie question n’est donc pas seulement “combien je gagne ?”, mais “qu’est-ce qui peut casser le montage ?”.

Pourquoi la requalification fiscale est le vrai point de rupture

La requalification fiscale est le risque le plus coûteux, parce qu’elle transforme un avantage déjà consommé en dette à rembourser. Si l’administration estime qu’une condition n’a pas été respectée, elle peut reprendre la réduction, avec les conséquences habituelles : remboursement de l’impôt économisé, intérêts de retard et parfois majoration. Le fait que l’investisseur n’ait pas provoqué le problème n’empêche pas forcément la reprise.

Dans le Girardin industriel, les cas sensibles reviennent souvent aux mêmes scénarios :

- cession trop précoce de la participation ou du bien, avant le terme requis ;

- exploitation non continue pendant la période de portage, en principe 5 ans, parfois 7, 10 ou 15 ans selon l’investissement ;

- actif jamais réellement livré, détruit ou finalement hors champ d’éligibilité ;

- agrément fiscal absent alors qu’il était nécessaire ;

- mauvaise qualification juridique ou fiscale du montage dès l’origine.

Un agrément fiscal peut rassurer sur l’éligibilité initiale, mais il ne supprime pas le risque de contrôle a posteriori. C’est une nuance capitale que beaucoup de vendeurs minimisent : l’agrément n’efface pas le risque, il le cadre seulement. C’est justement pour cela que je ne m’arrête jamais au seul “feu vert” administratif.

La suite logique consiste à regarder la qualité de l’offre elle-même, pas seulement son habillage fiscal.

Ce que je vérifie avant de faire confiance à une offre

Avant même de comparer les pourcentages, je vérifie des points très concrets. Si un dossier ne répond pas clairement à ces questions, je considère qu’il est trop fragile pour être retenu.

- Qui porte le risque juridique ? Je veux savoir qui est la société de portage, sous quelle forme elle existe, et si la responsabilité des associés est limitée ou non.

- Quel est l’actif financé ? Matériel, machine, équipement, localisation, secteur d’activité, date de mise en service : tout doit être lisible.

- Qui exploite réellement ? La solidité de l’entreprise exploitante compte autant que le montage fiscal.

- Quelles sont les durées exactes ? La durée de portage, d’exploitation et de détention doit être écrite sans ambiguïté.

- Quelles garanties sont prévues ? Assurance, caution, garantie de bonne fin, clauses de recours : je lis les exclusions avant de lire la plaquette commerciale.

- Quels sont les frais ? Honoraires, commissions, frais de montage et de gestion doivent être détaillés, sinon le rendement affiché est trompeur.

- Comment se passe la sortie ? Je veux comprendre ce qu’il advient du bien, des parts et de l’investisseur à l’issue des 5 ans.

- Le dossier colle-t-il à ma situation fiscale ? Une réduction qui dépasse l’impôt dû ne remplace pas un crédit d’impôt et n’est pas remboursée.

Je regarde aussi la qualité du discours commercial. Quand tout repose sur la promesse d’un gain fiscal “simple”, sans explication claire des incidents possibles, je pars du principe que le dossier n’est pas mûr. Dans ce type de placement, la lisibilité vaut presque autant que la rentabilité annoncée.

Une fois ces vérifications faites, il devient plus facile d’identifier les cas où l’opération ne mérite tout simplement pas d’aller plus loin.

Quand ce placement devient une mauvaise idée

Le cadre reste ouvert en 2026, mais cela ne signifie pas qu’il est adapté à tous les foyers. Il y a des situations où je déconseille franchement le Girardin industriel, même si l’avantage fiscal semble séduisant sur le papier.

- Votre impôt sur le revenu est trop faible ou trop irrégulier pour absorber l’avantage dans de bonnes conditions.

- Vous avez besoin de votre capital à court terme, alors que l’argent doit rester immobilisé pendant plusieurs années.

- Vous n’acceptez pas l’idée d’une remise en cause fiscale avec remboursement potentiel plusieurs années après.

- Vous êtes déjà proche des plafonds annuels de niches fiscales, en particulier 10 000 € ou 18 000 € selon le cas applicable.

- On vous présente le produit comme “sûr”, alors qu’il reste structurellement exposé à l’exploitation et à la conformité fiscale.

Le bon profil, à mes yeux, est très précis : foyer fortement imposé, horizon d’immobilisation accepté, lecture attentive des documents, et capacité à supporter un scénario défavorable sans mettre en danger son équilibre financier. En dehors de ce cadre, le compromis est souvent trop dur.

Si l’on décide malgré tout d’avancer, il faut alors exiger un dossier beaucoup plus propre que la moyenne.

Ce qu’un dossier sérieux doit prouver en 2026

Le dernier filtre que j’utilise est volontairement brutal : si le dossier ne prouve pas ces points de façon simple, je le mets de côté. Un bon montage Girardin industriel n’est pas celui qui promet le plus, c’est celui qui explique le mieux ce qui peut mal tourner.

| Point à prouver | Ce que j’attends |

|---|---|

| Éligibilité fiscale | Base juridique claire, territoire concerné, secteur autorisé, agrément si nécessaire. |

| Solidité de l’exploitant | Capacité réelle à tenir l’exploitation pendant toute la durée requise. |

| Traçabilité des flux | Utilisation des fonds lisible, frais détaillés, absence de zones grises. |

| Gestion des incidents | Assurance, garanties, clauses de remplacement, traitement des défauts d’exploitation. |

| Sortie du montage | Modalités de cession ou de rachat en fin de portage, même en scénario dégradé. |

| Compatibilité avec votre fiscalité | Montant investi cohérent avec votre impôt, vos plafonds et votre tolérance au risque. |

Si un dossier ne permet pas de répondre proprement à ces six points, je le considère incomplet, même si le pourcentage affiché est séduisant. Au fond, c’est le meilleur test de lucidité : si la réduction d’impôt disparaissait partiellement, est-ce que l’opération resterait lisible, défendable et supportable pour votre foyer ? Si la réponse est non, je préfère passer à une solution moins spectaculaire, mais plus robuste.