La location meublée ne se joue pas seulement sur le montant du loyer : le statut fiscal change la manière dont vous êtes imposé, la possibilité d’absorber un déficit et la taxation à la revente. Entre LMP et LMNP, la différence est souvent discrète la première année, puis elle devient décisive dès que les charges, l’endettement ou la vente du bien entrent dans l’équation. Je vous montre ici, de façon concrète, ce que chaque statut implique, quand il devient pertinent et quels pièges évitent les mauvaises surprises.

Les points qui changent vraiment entre LMP et LMNP

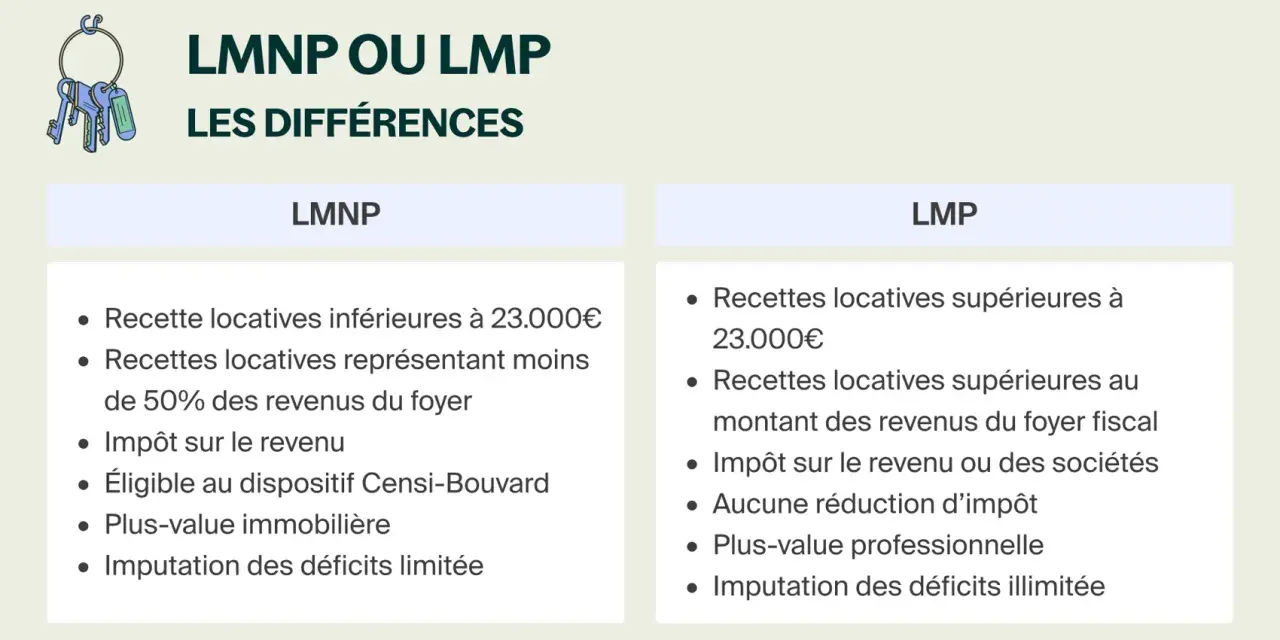

- Le basculement en LMP dépend de deux conditions cumulatives : plus de 23 000 € de recettes annuelles et des recettes supérieures aux autres revenus d’activité du foyer.

- Dans les deux cas, les loyers relèvent des BIC, pas des revenus fonciers.

- Au régime réel, charges et amortissements peuvent fortement réduire le bénéfice imposable.

- Le déficit n’est pas traité de la même façon : le LMP peut l’imputer sur le revenu global, le LMNP non.

- À la revente, la logique change totalement entre plus-values des particuliers et plus-values professionnelles.

Comprendre le basculement entre location meublée professionnelle et non professionnelle

Je commence toujours par le point le plus simple, parce qu’il évite beaucoup de confusions : la location meublée est une activité commerciale. On ne parle donc pas de revenus fonciers, mais de bénéfices industriels et commerciaux (BIC), et le statut se lit au niveau du foyer fiscal, pas seulement à celui d’un bien isolé. En pratique, vous êtes en LMNP tant que l’une des deux conditions n’est pas remplie ; vous basculez en LMP seulement si les recettes annuelles du foyer dépassent 23 000 € TTC et qu’elles sont supérieures aux autres revenus d’activité du foyer.

Service Public rappelle d’ailleurs que cette qualification s’apprécie globalement, ce qui compte beaucoup dès qu’un couple ou un foyer cumule plusieurs sources de revenus. C’est une règle moins intuitive qu’elle n’en a l’air, et c’est souvent là que naissent les erreurs de pilotage : un bien très rentable ne suffit pas toujours à faire tomber le ménage en LMP si le reste des revenus reste plus élevé.

Autrement dit, le débat n’est pas seulement “combien rapporte le bien ?”, mais aussi “par rapport à quoi ce revenu se compare-t-il ?”. Une fois ce seuil compris, la vraie question devient celle de l’impôt annuel et du régime réel.

Les écarts fiscaux qui pèsent sur votre rendement

Sur le papier, LMP et LMNP ressemblent beaucoup. Dans la pratique, ils ne produisent pas les mêmes effets sur votre facture fiscale, surtout quand on regarde le régime réel, les déficits et les conséquences sociales. Voici la grille que je trouve la plus utile pour arbitrer sans se perdre dans les sigles.

| Critère | LMNP | LMP |

|---|---|---|

| Qualification | Recettes du foyer inférieures à 23 000 € ou inférieures aux autres revenus d’activité du foyer | Recettes supérieures à 23 000 € et supérieures aux autres revenus d’activité du foyer |

| Nature des revenus | BIC, avec micro-BIC ou régime réel selon le cas | BIC, avec micro-BIC ou régime réel selon le cas |

| Charges et amortissements | Déductibles au réel, ce qui peut réduire fortement le résultat | Déductibles au réel, avec un intérêt souvent plus marqué pour les gros investissements |

| Déficits | Reportables sur les bénéfices LMNP des 10 années suivantes | Déductibles du revenu global sans limitation de montant, puis report possibles pendant 6 ans si besoin |

| Revente | Plus-values immobilières des particuliers | Plus-values professionnelles |

| Cotisations sociales | En principe, prélèvements sociaux et non cotisations sociales | Cotisations sociales possibles et souvent déterminantes |

Le point qui change le plus la donne, c’est le régime réel. Même si le micro-BIC simplifie les choses, il devient vite moins intéressant dès que vos charges réelles sont élevées. Pour une location meublée classique, le micro-BIC repose encore sur un seuil de 77 700 € de recettes annuelles ; au-delà, le réel s’impose, et la mécanique devient nettement plus technique.

Je résume le fond du sujet ainsi : LMNP est souvent plus simple, LMP peut être plus puissant, mais aussi plus engageant. Le bon choix dépend donc moins du titre du statut que de votre capacité à supporter une fiscalité plus sophistiquée en échange d’avantages potentiels plus forts.

Déficits et amortissements où le réel devient vraiment intéressant

Le véritable match ne se joue pas seulement sur l’étiquette LMP ou LMNP, mais sur le couple charges réelles + amortissements. Au régime réel, vous pouvez déduire les frais d’emprunt, les assurances, les travaux d’entretien, la taxe foncière, les frais de gestion et amortir le mobilier ainsi qu’une partie du bien dans les limites applicables. Dans un investissement bien financé, cela peut réduire très fortement le résultat imposable, parfois jusqu’à l’annuler pendant plusieurs années.

Je prends souvent un exemple simple : un bien qui encaisse 18 000 € de loyers et supporte 6 000 € de charges réelles ne supporte déjà plus que 12 000 € avant amortissement. Si l’amortissement comptable fait encore baisser le résultat, la fiscalité peut devenir très légère, sans que la trésorerie ne change. C’est précisément pour cela que le régime réel attire autant les investisseurs immobiliers.

En LMNP

En location meublée non professionnelle, le déficit créé par vos charges ne s’impute pas sur votre revenu global. Il reste enfermé dans l’activité meublée elle-même et peut être reporté pendant 10 ans sur des bénéfices issus d’une location meublée non professionnelle. C’est utile, mais moins souple qu’un déficit professionnel : vous l’utilisez dans la même “famille” de revenus, pas pour alléger votre salaire ou vos autres revenus du foyer.

Lire aussi : Fiscalité PEL après 12 ans - Le guide complet pour bien décider

En LMP

En location meublée professionnelle, le déficit peut au contraire être imputé sur le revenu global sans limitation de montant, ce qui peut faire une vraie différence si vous avez des revenus salariés, indépendants ou un autre socle imposable important. Si le revenu global ne suffit pas, le reliquat est reportable pendant 6 ans. C’est un avantage puissant, mais il n’a de sens que si l’activité est réellement structurée et que votre foyer est capable d’absorber cet effet fiscal.

En pratique, je vois ici la principale raison pour laquelle certains investisseurs cherchent à passer en LMP : ils ne cherchent pas seulement à “payer moins”, ils veulent que le déficit fasse baisser l’ensemble de leur base imposable. C’est aussi ce mécanisme qui change la lecture de la revente.

Ce qui se passe à la revente du bien

À la sortie, l’écart devient encore plus visible. En LMNP, la cession relève du régime des plus-values immobilières des particuliers, avec des abattements selon la durée de détention. Impots.gouv précise que, pour les ventes réalisées à partir du 15 février 2025, les amortissements déduits pendant la location sont réintégrés dans le prix d’achat de référence si vous étiez au régime réel, ce qui augmente mécaniquement la plus-value taxable. Autrement dit, l’avantage fiscal gagné pendant la location peut en partie se retrouver “rattrapé” au moment de vendre.

En LMP, on change de logique : on passe au régime des plus-values professionnelles. Là, le traitement peut être plus favorable dans certains dossiers, parce qu’une exonération totale est possible si l’activité existe depuis au moins 5 ans et si les recettes sont inférieures à 90 000 € HT au cours des deux années civiles précédant la cession. Entre 90 000 € et 126 000 € HT, l’exonération devient partielle. Ce n’est donc pas un avantage automatique, mais un vrai levier si votre activité reste contenue dans ces bornes.

C’est pour cette raison que je déconseille de choisir un statut uniquement sur la base de l’impôt de l’année en cours. La fiscalité de sortie peut inverser le calcul initial, surtout si vous comptez revendre après une longue phase d’amortissement.

Les démarches, cotisations et impôts locaux à ne pas oublier

J’insiste sur ce point, parce qu’il est souvent sous-estimé : le bon statut ne se lit pas uniquement sur l’impôt sur le revenu. En location meublée, il faut aussi penser aux cotisations sociales, à la CFE, à l’immatriculation de l’activité et, dans certains cas, à la TVA. La location à usage d’habitation est en principe exonérée de TVA, mais les prestations de type para-hôtelier ou les configurations particulières peuvent changer la donne.

- Déclarez le début d’activité via le guichet unique pour obtenir un numéro SIRET.

- En régime réel, préparez le formulaire 2031-SD puis reportez les montants sur la 2042-C-PRO.

- La CFE peut s’appliquer, même si vous êtes un particulier, avec des exonérations possibles si vos recettes ne dépassent pas 5 000 € ou dans certains cas de location occasionnelle d’une partie de votre habitation.

- Au-delà de 23 000 € de recettes, les cotisations sociales deviennent un vrai sujet d’arbitrage, surtout pour les activités qui prennent de l’ampleur.

En pratique, je préfère raisonner en coût global de détention plutôt qu’en simple taux d’imposition. C’est souvent plus parlant pour un investisseur qui veut savoir ce qu’il lui restera vraiment, année après année.

Quel statut correspond à votre profil d’investisseur

Si vous louez un bien meublé avec peu de charges, un emprunt raisonnable et l’idée de rester dans une logique patrimoniale simple, le LMNP reste souvent le cadre le plus lisible. Il permet de tester un investissement sans faire basculer tout votre foyer dans une mécanique trop lourde, et il convient bien aux projets où la location meublée reste complémentaire à vos revenus principaux.

- LMNP si vous cherchez de la souplesse, une gestion plus simple et un investissement qui reste complémentaire à vos revenus principaux.

- LMP si votre activité devient structurée, que vos recettes dépassent le seuil de 23 000 € et que vous avez intérêt à absorber des déficits dans votre revenu global.

- Régime réel si vos charges, intérêts d’emprunt et amortissements sont suffisamment élevés pour faire baisser nettement le résultat fiscal.

- Vigilance à la revente si votre stratégie repose sur une forte valorisation à terme, car l’avantage ne se juge pas seulement sur l’impôt de l’année.

Dans mes arbitrages, je regarde toujours trois variables ensemble : le niveau de loyers, la pression des charges et l’horizon de détention. C’est rarement le statut seul qui fait la performance ; c’est l’alignement entre le statut et le projet.

Avant de trancher, je simule toujours l’année de sortie

Le réflexe le plus utile, à mon sens, consiste à comparer le coût fiscal sur 3 ou 5 ans, puis à refaire le calcul comme si vous vendiez le bien au mauvais moment. C’est là que les amortissements, les déficits reportables et la nature de la plus-value changent vraiment la décision.

Si votre dossier est simple, que vous voulez rester agile et que vos revenus meublés restent secondaires, le cadre non professionnel suffit souvent. Si votre activité devient plus dense, le statut professionnel peut devenir rationnel, mais seulement si vous acceptez sa logique plus technique, ses cotisations et ses règles de sortie. Dans les deux cas, la bonne réponse n’est pas celle qui paraît la plus avantageuse sur un simulateur de premier niveau, mais celle qui résiste à la vraie vie du bien, jusqu’à la revente.