Le sujet du PER n’est pas seulement de savoir combien verser, mais quand l’avantage fiscal apparaît et ce qu’il coûte à la sortie. En France, le bon arbitrage dépend de votre tranche marginale d’imposition, du plafond disponible et du mode de déblocage choisi. Je fais ici le point, de manière pratique, sur la déduction à l’entrée, la taxation à la sortie et les erreurs qui font perdre une partie de l’intérêt du placement.

Les points à retenir d’un coup d’œil

- Un versement déduit réduit immédiatement le revenu imposable, mais la sortie est ensuite plus taxée.

- Un versement non déduit ne donne pas de gain fiscal à l’entrée, mais simplifie souvent la sortie en capital.

- En 2026, le plafond de déduction dépend des revenus 2025 et figure sur l’avis d’impôt 2026.

- Pour une rente, la fiscalité varie selon l’origine des versements et peut inclure un abattement de 10 % ou un régime par âge.

- Les gains du contrat restent taxés à la sortie, avec un PFU de 31,4 % sur les produits de placement à compter de 2026.

Ce qu’il faut comprendre avant de verser sur un PER

Le PER repose sur un échange assez net: vous pouvez obtenir une déduction de vos versements au moment où vous alimentez le contrat, mais l’administration fiscale récupère une partie de l’avantage quand l’épargne est débloquée. Tant que l’argent reste investi, les gains ne sont pas imposés chaque année, ce qui aide la capitalisation. C’est précisément pour cela qu’il faut raisonner en fiscalité globale et non en simple économie immédiate.

| Option | Effet à l’entrée | Effet à la sortie | Profil typique |

|---|---|---|---|

| Versements déduits | Baisse du revenu imposable | Imposition plus forte sur le capital ou la rente | Contribuables fortement imposés aujourd’hui |

| Versements non déduits | Aucune économie d’IR | Sortie en capital plus légère sur le principal | Contribuables faiblement imposés ou qui veulent limiter la taxation future |

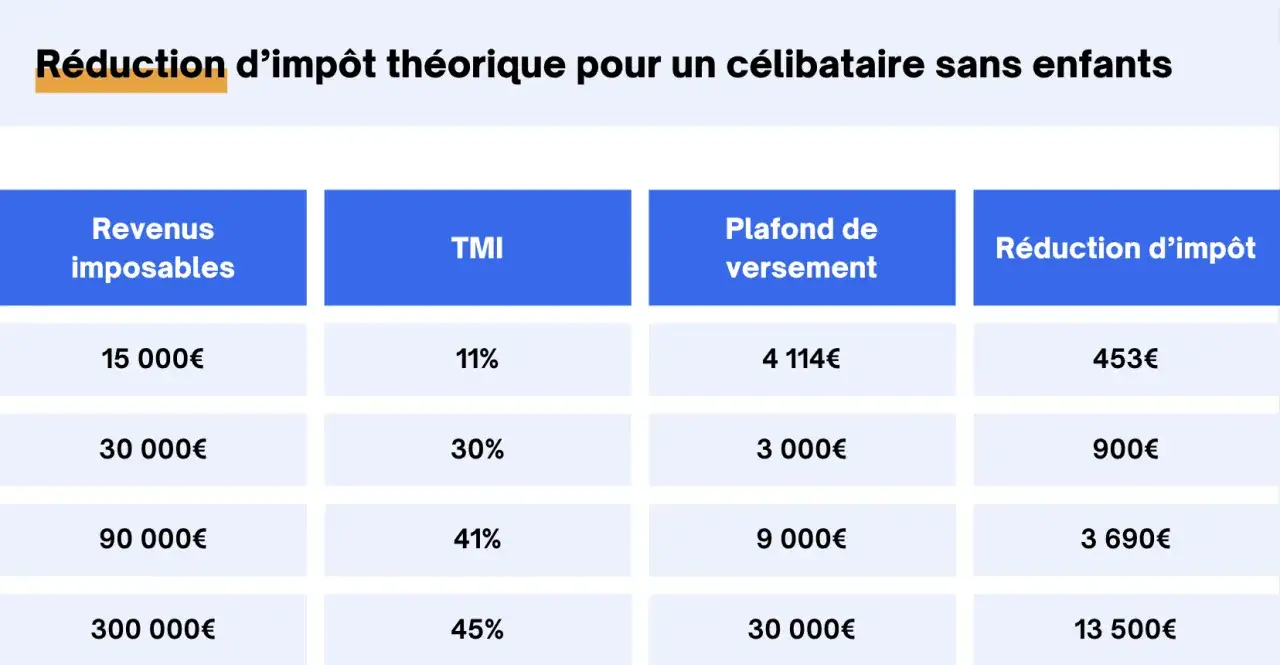

Un exemple simple aide à voir l’effet: 5 000 € versés avec une tranche à 30 % peuvent générer environ 1 500 € d’économie d’impôt. À 11 %, on tombe autour de 550 €; à 41 %, on dépasse 2 000 €. Plus votre taux est élevé au moment du versement, plus la déduction pèse lourd dans la balance. Une fois ce mécanisme posé, la vraie question devient le traitement fiscal au moment du retrait.

Rente ou capital, la sortie ne raconte pas la même histoire fiscale

Le régime change selon deux paramètres: avez-vous déduit les versements et choisissez-vous une rente ou un capital. C’est là que beaucoup de dossiers sont mal lus, car l’avantage pris à l’entrée se transforme souvent en fiscalité à la sortie.

Si vous avez déduit les versements

En sortie en rente, les sommes sont imposées comme des pensions de retraite, avec l’abattement automatique de 10 % appliqué à cette catégorie de revenus, puis les prélèvements sociaux sur la fraction taxable. En sortie en capital, la part correspondant aux versements déjà déduits est ajoutée à vos revenus imposables sans abattement de 10 %; seule la part représentant les gains suit le régime des produits de placement. À compter de 2026, ces gains supportent un PFU global de 31,4 % (12,8 % d’impôt et 18,6 % de prélèvements sociaux).

Lire aussi : Fiscalité SCPI - Évitez les erreurs coûteuses !

Si vous n’avez pas déduit les versements

Le principal ressort alors plus facilement: en capital, la part correspondant aux versements non déduits est exonérée d’impôt sur le revenu et de prélèvements sociaux; seuls les gains sont taxés au titre des produits de placement. En rente, la fiscalité devient celle des rentes viagères à titre onéreux, avec une fraction imposable qui dépend de l’âge au premier versement, et cette fraction supporte aussi les prélèvements sociaux à 18,6 % en 2026.| Âge au premier versement de la rente | Part imposable |

|---|---|

| Moins de 50 ans | 70 % |

| De 50 à 59 ans | 50 % |

| De 60 à 69 ans | 40 % |

| Plus de 69 ans | 30 % |

Dans les faits, la rente n’est intéressante fiscalement que si elle s’inscrit dans une logique de revenu complémentaire stable et si le taux d’imposition de sortie reste maîtrisé. Si vous visez plutôt de la souplesse, le capital demande une lecture encore plus fine des versements déduits ou non. C’est justement ce qui conduit à regarder de près les plafonds disponibles.

Les plafonds de déduction à utiliser en 2026

Sur le terrain, le plafond n’est pas un détail technique: c’est souvent lui qui décide si la déduction vaut vraiment le coup. Pour les versements effectués en 2026, le plafond personnalisé figure sur l’avis d’impôt 2026, et il est calculé à partir des revenus 2025. Service-Public rappelle aussi que ce plafond est rattaché à chaque membre du foyer fiscal.

- Pour un salarié, le plafond correspond à 10 % des revenus d’activité 2025, avec un maximum de 37 680 €, ou à 4 710 € si ce montant est plus avantageux.

- Les versements non utilisés peuvent être reportés sur les cinq années suivantes.

- Les plafonds non consommés de 2024 et 2025 restent mobilisables, respectivement jusqu’en 2027 et jusqu’en 2028.

- Pour une personne sans revenu professionnel ou retraitée, le plafond de base reste de 4 710 €.

J’attire aussi l’attention sur un point souvent oublié: certains versements patronaux, abondements ou droits CET peuvent réduire le plafond utilisable pour la déduction. En pratique, il faut regarder le plafond affiché sur la déclaration, pas seulement la règle théorique. Si vous ne l’utilisez pas intégralement, la mécanique de report évite de perdre l’avantage, à condition de surveiller les délais.

Quand l’économie d’impôt est réellement intéressante

Je raisonne toujours en deux temps: d’abord la tranche d’imposition d’aujourd’hui, ensuite celle que vous aurez vraisemblablement au moment de la sortie. Plus l’écart est grand en faveur d’une baisse de taux à la retraite, plus la déduction des versements prend du sens. À l’inverse, si vous êtes déjà faiblement imposé ou si votre fiscalité future risque de rester élevée, l’avantage peut s’amenuiser.

| Situation | Lecture pratique | Ce que je ferais |

|---|---|---|

| TMI de 30 % ou 41 % aujourd’hui | L’économie immédiate est forte | Déduction souvent pertinente, surtout si la sortie se fera plus tard avec une pression fiscale plus faible |

| TMI de 11 % aujourd’hui | Le gain fiscal à l’entrée est modeste | Je compare sérieusement avec un versement non déduit |

| Revenus irréguliers | Les bonnes années compensent les années plus faibles | J’utilise le PER sur les années à forte imposition |

| Objectif de rente complémentaire | La fiscalité de sortie compte autant que l’économie immédiate | Je vérifie le niveau d’imposition attendu à la retraite |

À ce stade, la vraie bonne question n’est plus “ai-je une réduction maintenant ?”, mais “combien vais-je payer au total entre l’entrée et la sortie ?”. C’est là que les erreurs classiques deviennent coûteuses.

Les erreurs qui font perdre l’avantage fiscal

J’en vois quatre revenir sans cesse. La première consiste à déduire automatiquement tous les versements sans réfléchir à la fiscalité future. La seconde est d’oublier que la sortie en capital n’est pas neutre si les versements ont déjà été déduits. La troisième est de confondre impôt sur le revenu et prélèvements sociaux, alors que le contrat peut supporter les deux. La quatrième, plus bête qu’elle n’en a l’air, est de laisser dormir un plafond disponible alors qu’il aurait pu être utilisé sur une année fortement imposée.

- Ne pas vérifier le plafond réellement mobilisable sur l’avis d’impôt avant de verser.

- Oublier le mode de sortie dès l’ouverture du contrat, alors qu’il conditionne la fiscalité finale.

- Supposer qu’un capital est entièrement net d’impôt alors que les gains restent taxés.

- Verser après 70 ans en pensant encore bénéficier de la même déduction: depuis 2026, ce n’est plus le cas pour les versements réalisés après cet âge.

Impots.gouv rappelle par ailleurs que les cotisations doivent être reportées dans la rubrique des charges déductibles dédiée à l’épargne retraite. C’est une formalité simple, mais elle devient vite un point de blocage si la déclaration est faite trop vite. Une fois ces pièges écartés, il reste à choisir l’arbitrage le plus cohérent pour votre situation.

Le bon arbitrage entre économie immédiate et impôt futur

Si je devais résumer la logique en une ligne, je dirais ceci: déduisez quand votre impôt actuel est plus lourd que celui que vous anticipez à la retraite; renoncez à la déduction quand vous cherchez surtout une sortie plus souple et moins taxée sur le principal. Ce n’est pas une règle absolue, mais c’est le filtre le plus utile pour éviter un mauvais réflexe fiscal.

Le PER reste un bon outil lorsqu’il est utilisé avec discipline: plafond vérifié, mode de sortie choisi à l’avance, et fiscalité future estimée de façon réaliste. Dans un dossier bien construit, l’avantage n’est pas seulement de payer moins d’impôt aujourd’hui; c’est surtout de réduire l’impôt cumulé sur toute la durée du placement. C’est ce que je regarde en premier, avant même de comparer les supports d’investissement.