Les dispositions issues de Sapin II sur l’assurance vie sont souvent résumées trop vite à une idée de “blocage”. En réalité, le sujet est plus précis: il s’agit d’un outil exceptionnel de stabilité financière, activable seulement dans des circonstances graves. Je vous explique ici ce que le HCSF peut faire, ce que cela change pour vos retraits, et comment lire le sujet sans confondre protection systémique, fiscalité et stratégie de placement.

L’essentiel à retenir sur l’assurance vie après Sapin II

- La loi n’a pas supprimé l’assurance vie, elle a donné au HCSF un pouvoir macroprudentiel exceptionnel.

- En cas de crise grave, les rachats, arbitrages et avances peuvent être temporairement limités.

- La mesure vise la stabilité du système, pas une taxation supplémentaire du contrat.

- La fiscalité de l’assurance vie reste régie par ses propres règles, notamment après 8 ans.

- Pour un épargnant, le vrai enjeu est la liquidité à court terme, pas la performance du contrat seule.

Ce que Sapin II a vraiment ajouté à l’assurance vie

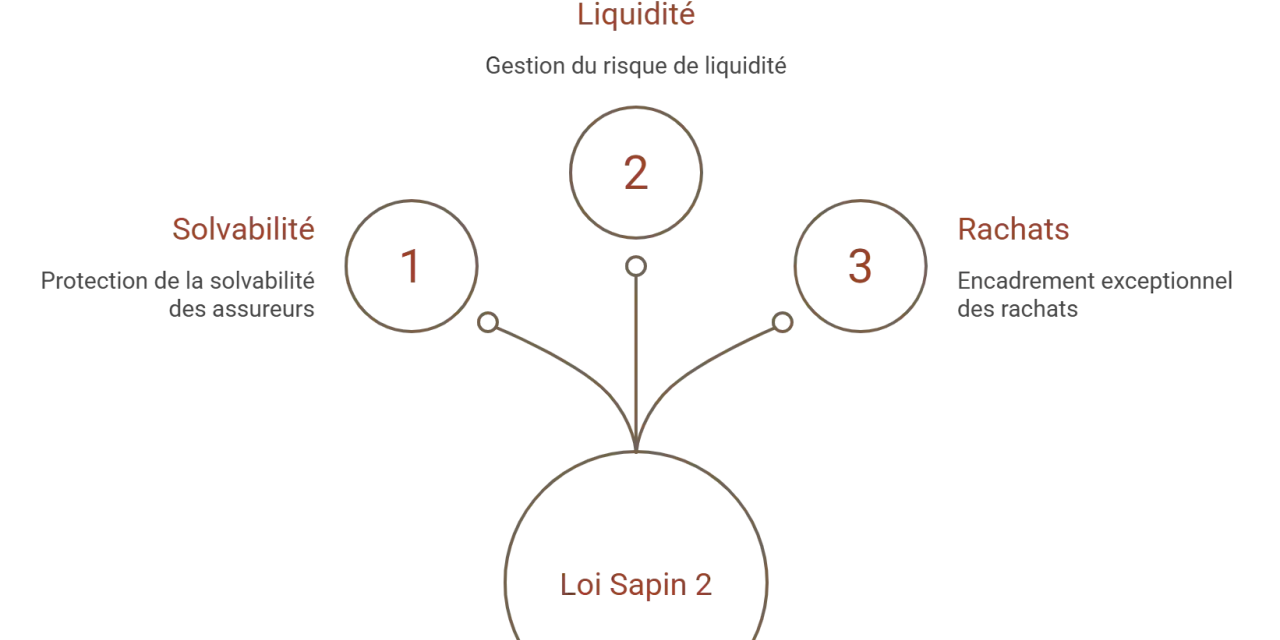

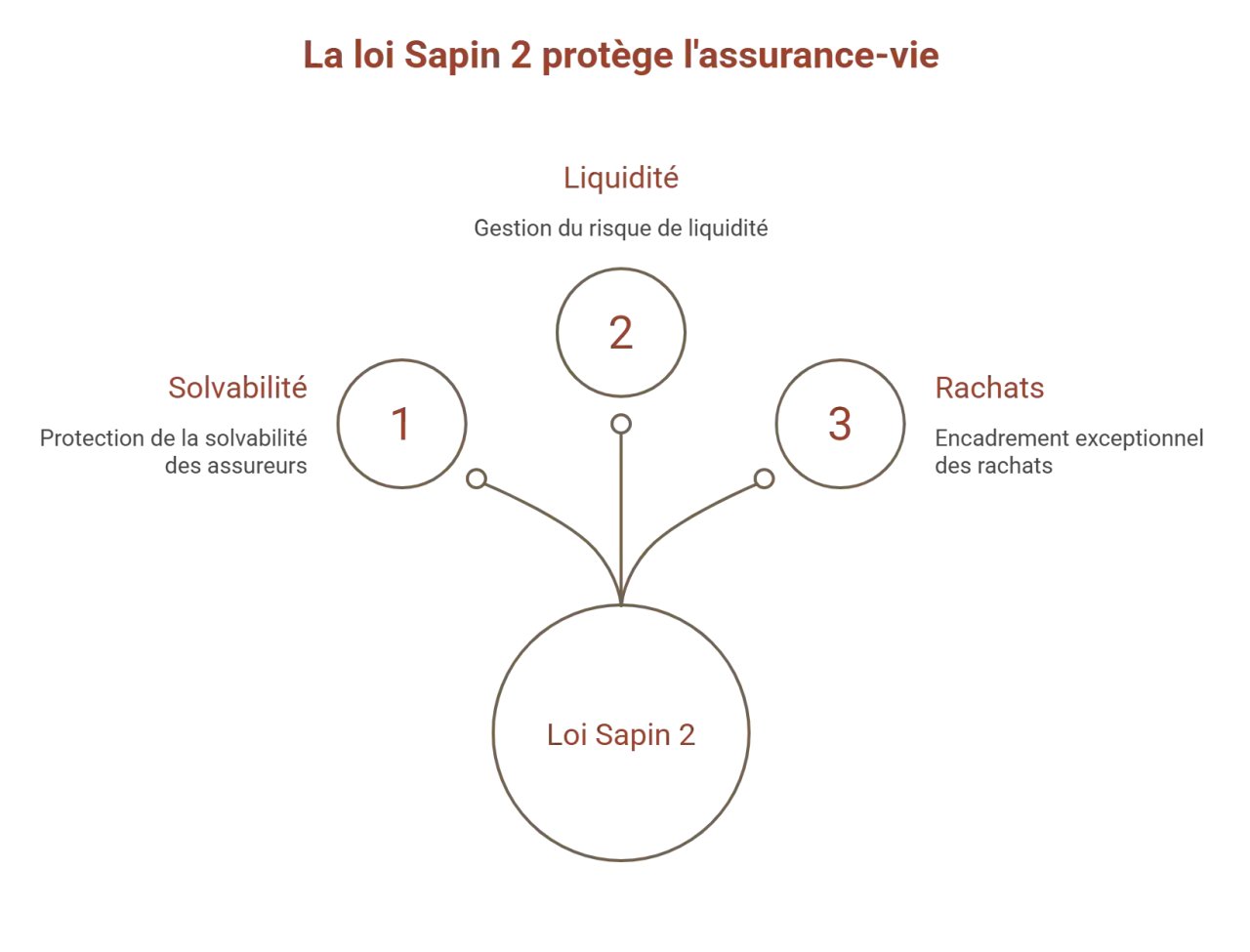

Le point central est simple: la loi a renforcé les pouvoirs du Haut Conseil de stabilité financière, le HCSF, pour éviter qu’un choc financier n’oblige les assureurs à vendre leurs actifs dans la panique. Dans ce cadre, le législateur a aussi touché à la provision pour participation aux bénéfices, souvent abrégée en PPB. C’est la réserve dans laquelle un assureur peut mettre de côté une partie des bénéfices afin de lisser les rendements servis aux assurés dans le temps.

Dit autrement, Sapin II n’a pas modifié la nature du contrat d’assurance vie. Elle a introduit une soupape de sécurité pour les périodes de tension extrême, avec une logique très différente de celle d’un impôt ou d’une pénalité contractuelle. Ce point est important, car beaucoup d’épargnants mélangent encore risque réglementaire, fiscalité des gains et disponibilité de l’épargne. La suite montre pourquoi cette distinction compte vraiment.

Le pouvoir du HCSF en cas de tension grave

En pratique, le HCSF peut, sur proposition du gouverneur de la Banque de France, prendre des mesures temporaires pour protéger la stabilité financière. L’idée n’est pas d’ouvrir un pouvoir général de blocage, mais de permettre une réaction rapide si une menace grave pèse sur le système ou sur une partie significative des assureurs. Légifrance précise que ces mesures sont décidées pour trois mois au maximum, renouvelables si la situation ne s’est pas améliorée, et que la limitation du paiement des valeurs de rachat ne peut pas durer plus de six mois consécutifs.

| Mesure possible | Effet concret | Ce qu’il faut comprendre |

|---|---|---|

| Limiter temporairement le paiement des valeurs de rachat | Un retrait partiel ou total peut être retardé ou encadré | Le contrat existe toujours, mais sa liquidité est temporairement réduite |

| Retarder ou limiter les arbitrages | Le passage d’un support à un autre peut être gelé | Le but est d’éviter des sorties massives dans un moment de tension |

| Limiter les avances sur contrat | L’accès à une avance peut être restreint | Une avance n’est pas un rachat, mais une facilité de trésorerie prévue par certains contrats |

| Moduler la PPB | Les règles de constitution ou de reprise des réserves peuvent être ajustées | On cherche à lisser les rendements et à préserver la capacité de l’assureur à tenir ses engagements |

Je résume ce mécanisme de la façon la plus utile pour un client: il ne s’agit pas d’un droit de confiscation, mais d’un outil de ralentissement temporaire. La mesure vise des situations exceptionnelles et ne s’applique pas parce qu’un épargnant veut simplement récupérer son argent. C’est justement ce caractère encadré qui distingue un dispositif de stabilité d’une atteinte ordinaire aux droits du souscripteur.

Cette précision mène directement à la question la plus concrète pour un particulier: qu’est-ce que cela change, au quotidien, si l’on détient un contrat d’assurance vie?

Ce que cela change pour un épargnant en pratique

Pour la plupart des assurés, rien ne change tant qu’il n’y a pas de crise systémique. Le contrat continue de fonctionner, les versements restent possibles, et les rachats sont exécutés normalement. Le sujet devient sensible uniquement si l’autorité active un mécanisme exceptionnel sur tout ou partie du portefeuille concerné.

Dans ce cas, voici ce que l’épargnant peut réellement subir:

- un rachat partiel ou total peut être différé;

- un arbitrage entre supports peut être suspendu;

- une avance contractuelle peut être restreinte;

- la sortie de son contrat peut perdre sa fluidité habituelle pendant une période limitée.

Ce qu’il ne faut pas imaginer, en revanche, c’est une disparition du contrat ou une perte automatique du capital. Le mécanisme vise à gagner du temps pour éviter une réaction en chaîne sur les marchés et sur les bilans des assureurs. Pour l’épargnant, la vraie conséquence est donc un risque de liquidité temporaire, pas un changement de nature de son épargne.

En pratique, cela me conduit toujours à la même recommandation de bon sens: je n’utilise jamais l’assurance vie comme poche de trésorerie de court terme. Si l’argent peut être nécessaire dans les prochains mois, il doit rester sur un support immédiatement mobilisable. On peut ensuite discuter du contrat comme placement, mais pas comme coffre de dépannage. Cette distinction est d’autant plus utile que la fiscalité, elle, obéit à d’autres règles.

Pourquoi la fiscalité reste un sujet distinct

La loi Sapin II n’a pas créé une fiscalité spéciale sur les retraits. Le traitement fiscal de l’assurance vie dépend toujours de l’ancienneté du contrat, de la date des versements et du montant des primes. Pour les gains issus de versements effectués depuis le 27 septembre 2017, le PFU peut s’appliquer, avec des règles spécifiques selon que le contrat a moins ou plus de huit ans.

Selon Service-Public, un contrat de plus de huit ans bénéficie d’un abattement annuel de 4 600 euros pour une personne seule et de 9 200 euros pour un couple soumis à imposition commune. Cela veut dire que, dans cette limite, les gains rachetés ne supportent pas l’impôt sur le revenu, même si les prélèvements sociaux restent dus. En 2026, cette mécanique reste l’un des vrais atouts du contrat, surtout pour les épargnants qui détiennent leur assurance vie depuis longtemps.

| Situation | Imposition des gains | Point d’attention |

|---|---|---|

| Contrat de moins de 8 ans, versements postérieurs au 27 septembre 2017 | PFU de 12,8 % sur le revenu, plus 17,2 % de prélèvements sociaux | Une option pour le barème progressif reste possible selon la situation fiscale globale |

| Contrat d’au moins 8 ans, versements postérieurs au 27 septembre 2017, primes jusqu’à 150 000 € | Taux de 7,5 % sur le revenu, plus 17,2 % de prélèvements sociaux, après abattement annuel | C’est le cas qui rend souvent l’assurance vie intéressante à long terme |

| Contrat d’au moins 8 ans, versements postérieurs au 27 septembre 2017, primes au-delà de 150 000 € | Taux de 12,8 % sur le revenu, plus 17,2 % de prélèvements sociaux, sur la fraction concernée | Le seuil change la lecture fiscale pour les gros contrats |

| Versements antérieurs au 27 septembre 2017 | Régime antérieur maintenu | Il faut distinguer les différentes générations de versements |

Il existe aussi des cas d’exonération d’impôt sur le revenu lors d’un rachat ou d’une clôture, notamment en cas de licenciement, de liquidation judiciaire, de mise à la retraite anticipée ou d’invalidité de 2e ou 3e catégorie. La fiscalité de l’assurance vie reste donc un sujet complet en soi, et il ne faut surtout pas la confondre avec les mesures de stabilité prévues par Sapin II. Ce sont deux étages différents: l’un protège la trésorerie du système, l’autre traite le rendement net du contrat.

Cette séparation change la manière de raisonner son épargne, car un bon placement n’est pas seulement rentable sur le papier. Il doit aussi rester cohérent avec votre horizon et vos besoins de liquidité.

Comment construire une allocation plus robuste

Je conseille de lire ce sujet avec une logique de portefeuille, pas avec une logique de panique. L’assurance vie reste utile, mais elle doit occuper la bonne place dans votre patrimoine. Si vous cherchez un support pour des sommes dont vous n’aurez pas besoin avant plusieurs années, le contrat garde tout son intérêt. Si vous cherchez une réserve immédiatement disponible, il faut aller voir ailleurs.

Dans ma pratique, les arbitrages les plus sains ressemblent souvent à cela:

- une poche de sécurité sur un support liquide et simple d’accès;

- une assurance vie pensée pour le moyen ou le long terme;

- une répartition raisonnable entre fonds en euros et unités de compte selon votre profil;

- une vérification attentive des frais, des délais de rachat et des conditions d’avance;

- une diversification entre contrats si les montants sont importants, pour éviter de tout concentrer sur un seul assureur.

Le point technique que beaucoup de souscripteurs négligent, c’est la différence entre le risque de marché et le risque de liquidité. Les unités de compte exposent davantage aux variations de marché, mais elles ne règlent pas à elles seules la question de la disponibilité immédiate. Le fonds en euros, lui, rassure souvent par son fonctionnement, mais il n’annule pas le besoin de prévoir une trésorerie hors contrat. C’est ce mélange qu’il faut piloter intelligemment, pas un seul support isolé.

Autrement dit, la bonne lecture n’est pas “faut-il fuir l’assurance vie ?”, mais “quelle place lui donner dans un patrimoine déjà organisé ?”. Dès qu’on pose la question ainsi, le débat devient plus concret et moins idéologique.

Le bon angle pour lire ce risque en 2026

En 2026, le bon réflexe consiste à retenir une idée simple: Sapin II n’est pas une raison d’abandonner l’assurance vie, mais une raison de ne pas en faire un matelas de trésorerie. Le dispositif existe pour protéger la stabilité financière dans une situation extrême, pas pour changer la fiscalité courante ni pour disqualifier le contrat en tant que placement.

Si je devais n’en garder qu’un critère, je dirais ceci: vérifiez toujours d’abord votre horizon de besoin en cash, ensuite la structure de votre contrat, et enfin son traitement fiscal. Quand ces trois points sont cohérents, le sujet Sapin II redevient ce qu’il est réellement: un garde-fou exceptionnel, utile à connaître, mais qui ne doit pas dicter toute votre stratégie d’épargne.