Transmettre un bien, de l’argent ou des titres demande plus qu’un simple geste familial. Pour bien estimer les droits de donation, il faut regarder à la fois la réserve héréditaire, les abattements, le barème fiscal et les frais de formalité, surtout quand la donation porte sur un patrimoine immobilier ou financier. Je détaille ici la méthode de calcul, les cas où l’impôt baisse nettement, et les pièges qui faussent une estimation.

Les points à garder en tête avant de chiffrer une donation

- Les droits se calculent après les abattements, puis selon un barème qui dépend du lien de parenté.

- La réserve héréditaire limite ce que l’on peut donner librement lorsqu’il y a des enfants.

- En 2026, le don manuel se déclare en ligne; la donation notariée reste obligatoire pour l’immobilier, la donation-partage et la donation entre époux.

- Le coût final ne se limite pas à l’impôt: il faut souvent ajouter les émoluments du notaire et, pour un bien immobilier, la publicité foncière.

- Certains dispositifs réduisent fortement la facture, notamment le don familial de somme d’argent et l’abattement handicap.

Ce qu’il faut distinguer avant de faire le calcul

Je commence toujours par séparer trois choses que les lecteurs confondent souvent: la donation, le don manuel et le présent d’usage. La donation est un acte juridique à part entière; le don manuel correspond à une remise de la main à la main ou de compte à compte pour certains biens; le présent d’usage reste un cadeau lié à un événement précis, avec une logique fiscale différente.

Cette distinction compte parce qu’elle conditionne la forme, la déclaration et parfois le coût. Une somme d’argent, des parts sociales, des actions ou une voiture ne se traitent pas exactement comme un appartement transmis à un enfant.

- Donation notariée pour les biens immobiliers, la donation-partage et la donation entre époux.

- Don manuel pour certaines sommes d’argent, des meubles, des bijoux, des actions ou des titres.

- Acceptation du donataire indispensable: sans elle, l’opération peut être fragilisée.

Pour une estimation sérieuse des droits de donation, je pars donc de la nature du bien et de la forme retenue avant même de regarder le barème. Une fois cette distinction posée, la vraie frontière devient celle de la réserve héréditaire.

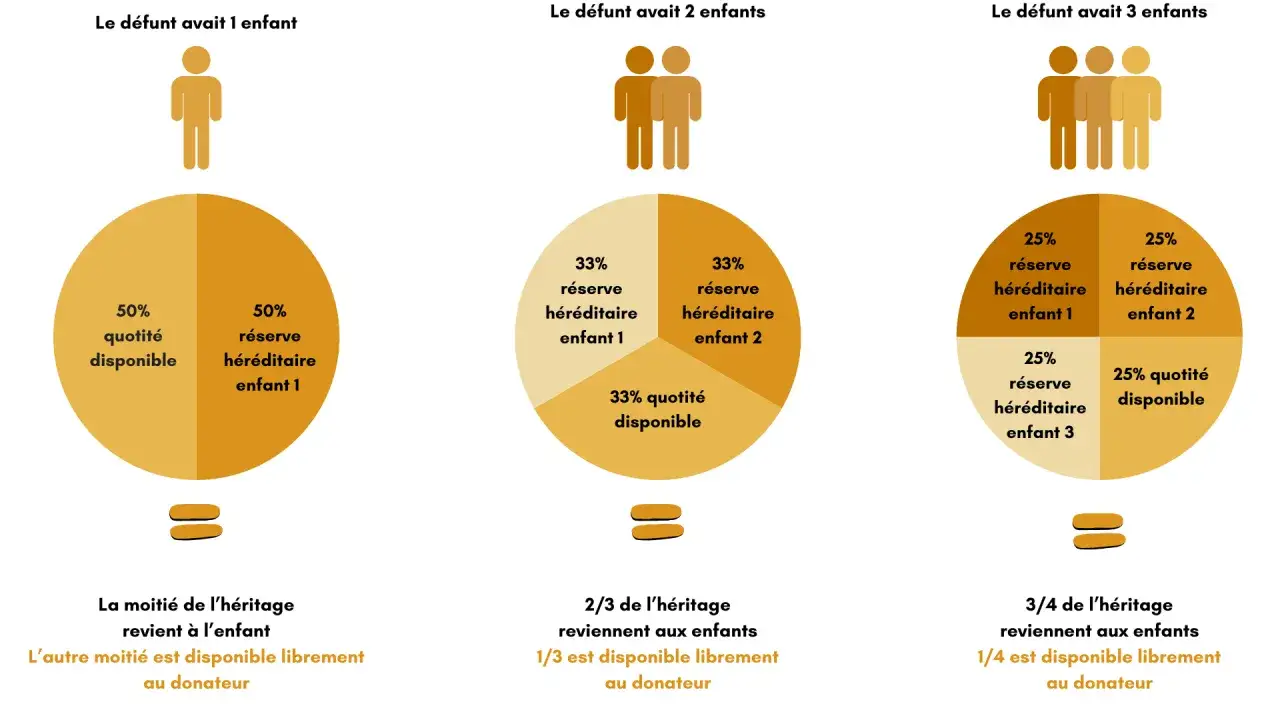

La part transmissible sans heurter la réserve héréditaire

Avant de calculer un euro de droits, je vérifie si la donation respecte la réserve héréditaire. En France, les enfants et autres héritiers réservataires ne peuvent pas être privés de leur part minimale; au-delà, on parle de quotité disponible, c’est-à-dire la part que l’on peut donner librement.

| Situation familiale | Quotité disponible | Lecture pratique |

|---|---|---|

| 1 enfant | 1/2 | La moitié du patrimoine peut être donnée librement. |

| 2 enfants | 1/3 | Le tiers du patrimoine reste disponible pour une donation. |

| 3 enfants ou plus | 1/4 | Le quart seulement peut être transmis sans toucher à la réserve. |

| Pas d’enfant, marié | 3/4 | Le don reste encadré, mais la marge de liberté est large. |

| Pas d’enfant, non marié | Tout | Le patrimoine peut être donné en totalité, sous réserve des autres règles applicables. |

Si la donation dépasse cette limite, les héritiers réservataires peuvent engager une action en réduction au moment de la succession. Dans les dossiers sensibles, je préfère donc sécuriser d’abord la part civilement transmissible, puis seulement ensuite affiner la fiscalité. Quand cette limite est claire, le calcul fiscal devient nettement plus lisible.

Calculer les droits de donation pas à pas

La mécanique fiscale est simple sur le papier, mais il faut respecter l’ordre. D’abord, on valorise le bien donné; si le donateur conserve l’usufruit, la base taxable correspond à la nue-propriété et dépend de l’âge du donateur. Ensuite, on retire les abattements disponibles. Enfin, on applique le tarif correspondant au lien entre les parties.

- Évaluer la valeur taxable du bien ou de la nue-propriété.

- Déduire l’abattement attaché au lien de parenté ou d’alliance.

- Appliquer le barème sur la part restante.

- Ajouter les frais annexes si la donation passe par un notaire ou concerne un bien immobilier.

| Lien avec le donateur | Abattement courant | Barème appliqué au-delà |

|---|---|---|

| Enfant ou ascendant | 100 000 € | Barème progressif de 5 % à 45 % |

| Époux ou partenaire de Pacs | 80 724 € | Barème progressif de 5 % à 45 % |

| Petit-enfant | 31 865 € | Barème progressif de 5 % à 45 % |

| Arrière-petit-enfant | 5 310 € | Barème progressif de 5 % à 45 % |

| Frère ou sœur | 15 932 € | 35 % jusqu’à 24 430 €, puis 45 % |

| Neveu ou nièce | 7 967 € | 55 % |

| Autre personne | 0 € | 55 % ou 60 % selon le degré de parenté |

Exemple concret: pour une donation de 250 000 € d’un parent à un enfant, l’abattement de 100 000 € laisse 150 000 € taxables. Les droits approchent 28 200 €, avant frais notariaux éventuels. Sur un même montant, le résultat change donc radicalement selon le lien familial. Reste à voir quels abattements ou exonérations peuvent encore alléger la note.

Les exonérations et abattements qui changent vraiment la facture

Je regarde ensuite les dispositifs qui réduisent le coût réel, parce que c’est souvent là que la simulation se joue. Dans une famille, l’écart entre deux montages peut être énorme à cause d’un don familial de somme d’argent, d’un abattement lié au handicap ou d’une réduction spécifique sur certaines transmissions d’entreprise.

| Dispositif | Conditions principales | Effet sur le calcul |

|---|---|---|

| Don familial de somme d’argent | Donateur de moins de 80 ans et bénéficiaire majeur ou émancipé dans les situations prévues par le texte | Exonération jusqu’à 31 865 €, renouvelable tous les 15 ans, cumulable avec l’abattement de droit commun |

| Abattement pour personne handicapée | Handicap remplissant les conditions légales d’incapacité à travailler normalement | Abattement spécifique de 159 325 € qui se cumule avec l’autre abattement applicable |

| Transmission d’entreprise ou de titres | Règles particulières, avec notamment des conditions d’âge et de forme | Réduction pouvant aller jusqu’à 50 % des droits dans certains cas |

Le vrai intérêt du don familial de somme d’argent, c’est sa combinaison avec l’abattement de lien de parenté. Un enfant majeur peut ainsi recevoir, sur 15 ans, jusqu’à 131 865 € sans droits si le parent a moins de 80 ans; un enfant en situation de handicap peut monter encore plus haut. Dans ce type de dossier, la simulation n’est vraiment crédible que si elle additionne les régimes au lieu de les isoler. Même avec une bonne exonération, le budget final ne s’arrête pas là.

Les frais et délais qui changent le budget final

Une estimation utile ne s’arrête pas à l’impôt. Un bien immobilier entraîne des frais de publicité foncière; une donation notariée ajoute des émoluments proportionnels; et le calendrier de déclaration a aussi son importance, surtout depuis 2026 pour les dons manuels.

| Élément | Quand il intervient | Ce qu’il faut retenir |

|---|---|---|

| Droits de donation | Dès qu’une base taxable subsiste après abattement | Ils sont dus le jour de la donation; pour un don manuel, ils sont payés avec la déclaration. |

| Déclaration du don manuel | En 2026 | Elle se fait obligatoirement en ligne via l’espace sécurisé du contribuable. |

| Émoluments notariaux | Donation par acte notarié | Ils sont calculés sur la valeur en pleine propriété; pour une donation de sommes d’argent, ils vont de 2,786 % TTC à 0,575 % TTC selon les tranches. |

| Émoluments notariaux pour autres donations | Donation notariée hors somme d’argent | Ils vont de 5,804 % TTC à 1,1976 % TTC selon les tranches de valeur. |

| Publicité foncière | Donation d’un bien immobilier | Ce coût s’ajoute au calcul fiscal et doit être anticipé dès le départ. |

Le donateur peut aussi prendre les droits à sa charge, et ce paiement n’est pas considéré comme un supplément de donation. En pratique, c’est une option utile quand on veut préserver la trésorerie du bénéficiaire. Une simulation utile intègre donc la fiscalité, les frais de forme et le calendrier de dépôt, pas seulement le taux affiché. C’est ce point qui évite le faux sentiment de “bonne affaire”.

Le bon réflexe pour décider entre donner maintenant ou attendre

Quand j’arbitre un dossier, je regarde trois chiffres en même temps: la base taxable, les frais de formalisation et le risque de contestation future. Si l’un des trois est flou, la donation paraît plus avantageuse qu’elle ne l’est réellement.

- Don de liquidités: utile quand l’abattement familial est disponible et que l’on veut transmettre vite.

- Donation immobilière: à faire valider tôt par un notaire pour intégrer la valeur retenue, la publicité foncière et les clauses utiles.

- Donation à plusieurs enfants: la donation-partage aide souvent à figer les valeurs et à limiter les conflits plus tard.

- Donation en nue-propriété: efficace pour anticiper, mais la valeur fiscale dépend de l’âge du donateur et doit être simulée avec précision.

Je conseille aussi de tenir un historique des donations déjà consenties, avec la date et le lien de parenté. Sans ce suivi, on surestime souvent les abattements encore disponibles, alors que le délai de 15 ans est la variable qui change le plus la stratégie. Au fond, une estimation utile ne cherche pas seulement à chiffrer l’impôt; elle doit montrer si la donation respecte la part des héritiers, si les abattements sont encore disponibles et si le coût global reste cohérent avec l’objectif patrimonial.