L'assurance-vie et la capitalisation sont deux enveloppes patrimoniales proches, mais leur logique n'est pas la même. En France, elles servent à faire croître une épargne sur le long terme, à arbitrer entre sécurité et rendement, et à préparer une transmission avec des règles fiscales très différentes selon le contrat choisi. En 2026, ce sont surtout la fiscalité des rachats, la clause bénéficiaire et l'usage patrimonial réel qui doivent guider la décision.

Les points utiles à garder en tête

- Les gains ne sont imposés qu'en cas de rachat, pas tant que l'argent reste investi.

- Les prélèvements sociaux de 17,2 % s'appliquent sur les gains des contrats concernés.

- Après 8 ans, l'assurance-vie devient nettement plus efficace grâce à l'abattement annuel de 4 600 € ou 9 200 €.

- Le contrat de capitalisation suit la même logique fiscale pendant la vie du contrat, mais il entre dans la succession au décès.

- La vraie différence se joue souvent dans la transmission, pas dans la performance affichée.

- Les frais, les supports choisis et l'horizon de placement pèsent souvent plus que le nom du contrat.

Ce que recouvrent vraiment ces deux enveloppes

Je préfère partir d'une distinction simple, parce qu'elle évite beaucoup d'erreurs. L'assurance-vie est un contrat d'épargne et d'assurance pensé pour constituer un capital, le faire fructifier, puis le transmettre à des bénéficiaires désignés. Le contrat de capitalisation, lui, sert aussi à loger de l'épargne sur des supports financiers, mais il ne repose pas sur la vie du souscripteur. C'est un détail juridique en apparence, pourtant il change tout au moment du décès.Dans les deux cas, on retrouve la même mécanique d'investissement: fonds en euros, unités de compte, arbitrages, rachats partiels ou totaux. Autrement dit, le moteur patrimonial est proche. Ce qui diffère, c'est l'enveloppe juridique autour de ce moteur. À mes yeux, c'est souvent là que les lecteurs se trompent: ils comparent les supports, alors que la vraie question est de savoir qui recevra quoi, quand, et avec quelle fiscalité.

| Critère | Assurance-vie | Contrat de capitalisation |

|---|---|---|

| Objectif principal | Épargne de long terme et transmission | Constitution et gestion d'un capital |

| Supports possibles | Fonds en euros et unités de compte | Fonds en euros et unités de compte |

| Fiscalité pendant la vie du contrat | Proche de celle du contrat de capitalisation | Proche de celle de l'assurance-vie |

| Transmission au décès | Hors succession, grâce à la clause bénéficiaire | Intègre la succession |

| Souplesse patrimoniale | Très forte pour protéger des proches | Très utile pour organiser une donation ou une détention patrimoniale |

Cette proximité technique explique pourquoi on les confond souvent. Pour autant, la différence de traitement au décès suffit à orienter une grande partie du choix, et c'est justement ce que j'examine ensuite.

Pourquoi ces contrats restent pertinents pour l'épargne de long terme

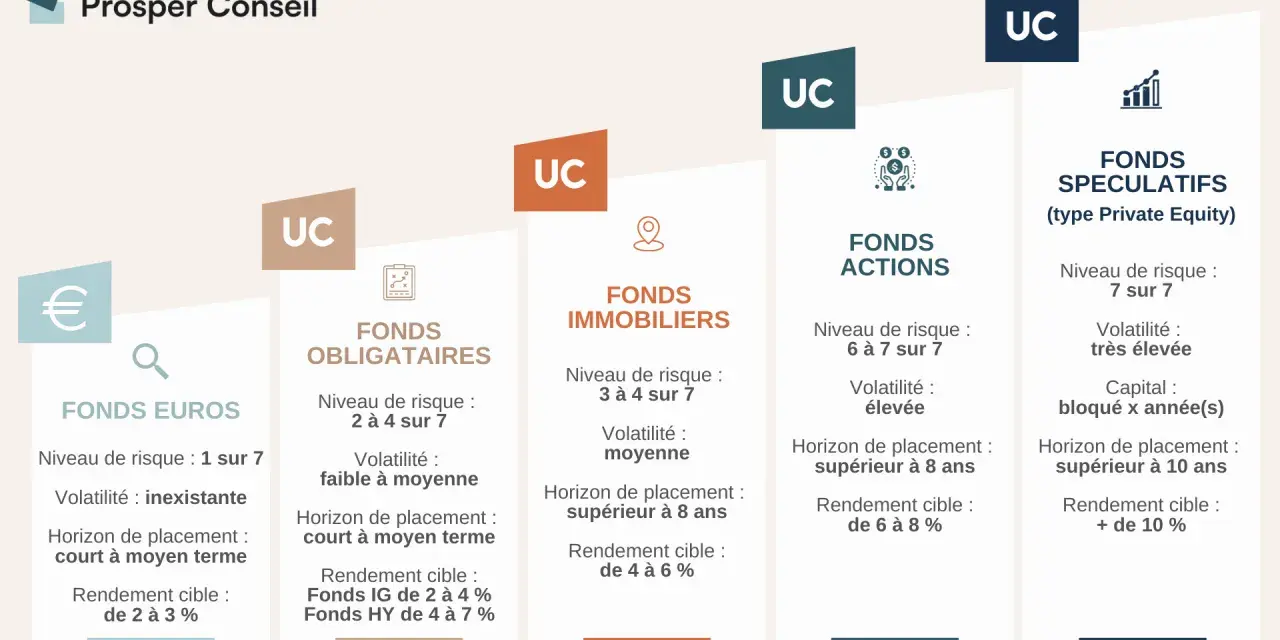

Si ces enveloppes séduisent encore autant, ce n'est pas seulement pour des raisons fiscales. Elles permettent de garder l'épargne visible, pilotable et, surtout, adaptable. On peut sécuriser une partie en fonds en euros et prendre davantage de risque sur des unités de compte pour chercher du rendement. Cette combinaison me paraît plus saine que les placements où tout est figé d'un seul bloc.

Le vrai intérêt apparaît sur la durée. Tant que l'on ne retire pas les gains, ils capitalisent à l'intérieur du contrat. C'est un mécanisme simple mais puissant, surtout lorsque l'on n'a pas besoin de récupérer l'argent tout de suite. Le revers est connu: plus l'on cherche du rendement, plus on accepte la volatilité. Les unités de compte peuvent offrir un meilleur potentiel, mais elles n'offrent pas de garantie en capital. Le fonds en euros, lui, protège mieux, mais son rendement est généralement plus modeste.

Je vois donc ces contrats comme des outils de pilotage, pas comme des promesses de performance. Ils sont utiles quand l'objectif est clair: préparer une retraite, garder une réserve disponible, financer un projet à moyen terme ou construire un patrimoine transmissible. Ils sont moins convaincants quand on veut seulement une performance simple et immédiate sans se soucier de la structure juridique.

La suite logique consiste alors à regarder la fiscalité de sortie, parce que c'est elle qui transforme une enveloppe correcte en vrai bon choix patrimonial.

La fiscalité des rachats en pratique

Comme le rappelle Service-Public, les gains ne sont imposés qu'au moment du rachat. Tant que vous laissez le capital travailler dans le contrat, il n'y a pas d'imposition à l'impôt sur le revenu sur les plus-values latentes. En revanche, les prélèvements sociaux de 17,2 % restent dus sur les gains selon les règles propres au contrat.

En 2026, la mécanique à retenir est la suivante pour les versements récents, en simplifiant ce que beaucoup d'assureurs présentent parfois de façon trop technique:

| Ancienneté du contrat | Règle principale | Effet concret pour l'épargnant |

|---|---|---|

| Moins de 8 ans | Taxation des gains au PFU de 30 % en pratique, sauf option pour le barème progressif | Le contrat reste utile, mais l'avantage fiscal est encore limité |

| 8 ans et plus | Abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple, puis fiscalité réduite | Le rachat devient bien plus intéressant pour les petits et moyens retraits |

| Primes au-delà de 150 000 € | Taux plus élevé sur la part des gains correspondant à cette fraction de versements | Les gros contrats doivent être arbitrés avec plus de finesse |

Il y a deux nuances que je recommande de garder en tête. D'abord, le seuil de 150 000 € s'apprécie pour l'ensemble des contrats d'assurance-vie détenus par un même contribuable, pas contrat par contrat. Ensuite, les versements anciens, notamment ceux effectués avant le 27 septembre 2017, peuvent relever d'un régime antérieur plus complexe. Autrement dit, si le contrat a de l'âge, il faut le relire avant de penser au rachat.

Il existe aussi des cas d'exonération, par exemple en cas de licenciement, de liquidation judiciaire, de mise à la retraite anticipée ou d'invalidité de 2e ou 3e catégorie. C'est un point utile, mais il ne doit pas masquer l'essentiel: la fiscalité n'est réellement avantageuse que si le contrat est utilisé dans le bon horizon de temps. C'est précisément ce que la question de la transmission vient confirmer.Transmission et succession, la vraie ligne de fracture

Sur ce point, la différence entre les deux produits est très nette. Les Notaires de France résument bien la situation: le contrat de capitalisation suit une fiscalité proche de celle de l'assurance-vie pendant la vie du contrat, mais il entre dans la succession au décès. C'est là que se joue son intérêt, ou sa limite, selon votre stratégie patrimoniale.

L'assurance-vie reste le produit le plus souple pour transmettre à une personne précise. Grâce à la clause bénéficiaire, les sommes versées au bénéficiaire ne font pas partie de la succession, sous réserve des règles fiscales propres à l'assurance-vie. En pratique, les capitaux transmis avant 70 ans bénéficient d'un régime très favorable, avec un abattement de 152 500 € par bénéficiaire, puis une taxation spécifique au-delà. Après 70 ans, l'abattement tombe à 30 500 € pour l'ensemble des bénéficiaires sur les primes versées, tandis que les gains capitalisés restent exonérés dans ce cadre.

Le contrat de capitalisation fonctionne autrement. Il ne bénéficie pas du même traitement au décès, car il est intégré à l'actif successoral et taxé comme un bien ordinaire. En revanche, cela lui donne une autre utilité: il peut être transmis de son vivant par donation, ce qui intéresse beaucoup les familles qui veulent organiser une transmission progressive. Dans ce cas, le contrat conserve en principe son antériorité fiscale, ce qui évite de repartir de zéro.

En clair, l'assurance-vie est plus forte pour protéger et avantager des proches au décès. La capitalisation est plus intéressante quand l'enjeu est d'anticiper une transmission de son vivant ou de gérer un patrimoine qui doit rester flexible entre plusieurs mains. À partir de là, le bon choix dépend surtout de votre objectif dominant.

Comment choisir selon votre objectif patrimonial

Je raisonne presque toujours à partir de la question suivante: que voulez-vous faire de cet argent dans 5, 10 ou 15 ans? Si la réponse est "le transmettre à une personne précise dans les meilleures conditions", l'assurance-vie est souvent la meilleure enveloppe. Si la réponse est "garder un actif financier transmissible, donnable et pilotable dans un cadre patrimonial plus large", le contrat de capitalisation mérite clairement d'être étudié.

| Votre objectif | Enveloppe la plus naturelle | Pourquoi |

|---|---|---|

| Préparer une transmission ciblée | Assurance-vie | La clause bénéficiaire permet d'organiser la répartition hors succession |

| Faire fructifier un capital tout en gardant une grande souplesse | Les deux | La fiscalité de sortie est proche et les supports sont comparables |

| Organiser une donation de son vivant | Contrat de capitalisation | Le contrat peut être transmis comme un actif patrimonial classique |

| Protéger un proche sans le faire entrer dans la succession | Assurance-vie | Le mécanisme du bénéficiaire est plus adapté |

| Gérer un patrimoine déjà structuré | Contrat de capitalisation | Intérêt particulier pour les stratégies de détention et de transmission |

Il y a aussi une règle de bon sens que je conseille de ne pas négliger: si votre horizon est inférieur à 8 ans, l'avantage fiscal est encore partiel. Dans ce cas, le choix de l'enveloppe doit surtout reposer sur les frais, les supports disponibles et la qualité de la gestion. Le label du contrat ne compense jamais un mauvais arbitrage de départ.

Quand on compare les solutions, je regarde donc moins le nom commercial que la combinaison suivante: objectif, durée, besoin de liquidité, transmission et niveau de risque accepté. C'est souvent ce cocktail qui fait la différence entre un contrat utile et un contrat simplement "acceptable".

Les erreurs qui dégradent le rendement net

La première erreur consiste à ne regarder que le rendement brut. Un contrat peut afficher une performance correcte et, malgré tout, décevoir une fois les frais, les prélèvements sociaux et l'horizon fiscal intégrés. Je le vois souvent chez les épargnants qui comparent les contrats comme on compare des livrets, alors que le raisonnement doit être patrimonial, pas seulement arithmétique.

- Oublier la clause bénéficiaire sur une assurance-vie, ou la laisser devenir obsolète après un mariage, un divorce ou une naissance.

- Racheter trop tôt sans mesurer l'effet de la fiscalité avant 8 ans.

- Confondre sécurité et rendement, en pensant qu'un fonds en euros suffit à compenser une stratégie trop prudente.

- Négliger les versements importants qui peuvent faire passer une partie des gains dans une tranche fiscale moins favorable.

- Oublier la succession pour le contrat de capitalisation, alors que c'est précisément son point sensible.

Enfin, il ne faut pas sous-estimer le rôle des supports. Entre fonds en euros, unités de compte obligataires, actions, immobilier papier ou supports diversifiés, le niveau de risque et le potentiel de performance ne sont pas les mêmes. Un bon cadre fiscal ne sauve pas un portefeuille mal construit, et c'est souvent là que la déception naît.

Le repère simple qui aide à décider sans se tromper

Si je devais résumer la logique en une phrase, je dirais ceci: l'assurance-vie sert d'abord à transmettre proprement, le contrat de capitalisation sert d'abord à structurer un patrimoine qui peut se donner ou se conserver dans la succession. Les deux peuvent faire travailler l'épargne de manière efficace, mais ils n'ont pas la même finalité juridique.

Mon conseil pratique est très simple. Pour un particulier qui veut protéger un conjoint, un enfant ou un tiers identifié, l'assurance-vie reste souvent le premier réflexe. Pour un patrimoine plus avancé, surtout quand la donation, la détention via une structure ou la conservation de l'antériorité fiscale comptent vraiment, la capitalisation prend une place beaucoup plus intéressante. Dans les deux cas, la décision doit être relue à l'aune des frais, de l'âge des versements, du besoin de liquidité et de la clause de transmission.

Si vous devez arbitrer rapidement, partez de l'objectif patrimonial, puis regardez la fiscalité, et non l'inverse. C'est cette méthode, plus que le nom du contrat, qui évite les mauvaises surprises.