Un PEA peut être très efficace, mais à condition de comprendre comment fonctionne un PEA avant d’y verser le moindre euro. L’enveloppe paraît simple, pourtant sa logique repose sur trois piliers très concrets: des versements en numéraire, une liste de titres éligibles et une fiscalité qui change fortement après cinq ans. Je vais remettre tout cela à plat, avec les règles utiles, les pièges à éviter et les cas où un retrait ne ferme pas forcément le plan.

L’essentiel à retenir avant d’ouvrir un PEA

- Le PEA n’est pas un compte-titres ordinaire: il limite les versements et encadre les placements autorisés.

- Le compteur fiscal démarre à la date du premier versement, pas à la date du premier achat en Bourse.

- Avant cinq ans, un retrait entraîne en principe la clôture du plan et les gains sont taxés au PFU de 31,4 % en 2026.

- Après cinq ans, les retraits partiels ne ferment plus le plan et les gains sont exonérés d’impôt sur le revenu.

- Le plafond vise les versements, pas la valeur totale du portefeuille: la performance peut faire dépasser le plafond initial.

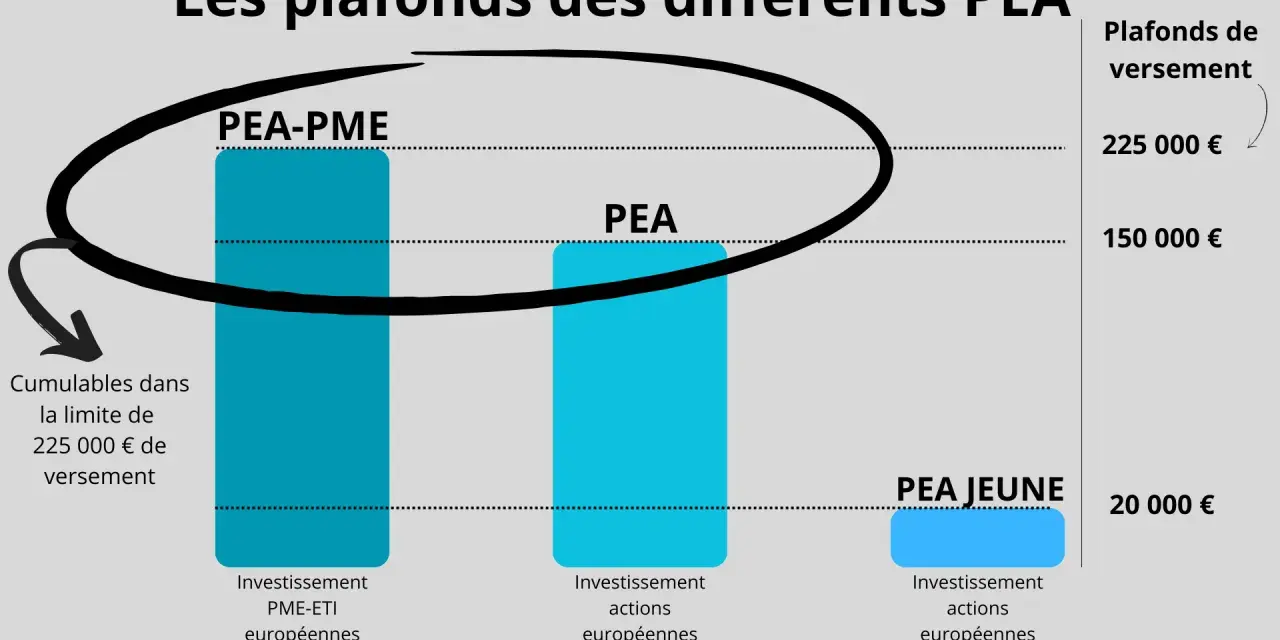

- Il existe plusieurs formats, dont le PEA bancaire, le PEA assurance, le PEA-PME et, sous conditions, le PEA Jeunes.

Les formats du PEA ne répondent pas au même usage

Avant de parler de fiscalité, je commence toujours par la forme du plan. En pratique, le PEA n’est pas un produit unique: il existe plusieurs versions, avec la même logique fiscale, mais pas le même fonctionnement au quotidien. C’est important, parce que le bon support dépend de votre autonomie de gestion, de votre horizon et de l’univers de placement que vous recherchez.

| Forme de PEA | Pour qui | Structure | Plafond de versement | Intérêt principal |

|---|---|---|---|---|

| PEA classique bancaire | Épargnant qui veut choisir lui-même ses titres | Compte espèces + compte-titres | 150 000 € | Gestion directe et grande souplesse d’exécution |

| PEA classique assurance | Épargnant qui préfère un contrat en unités de compte | Contrat de capitalisation | 150 000 € | Architecture plus assurantielle, gestion souvent plus cadrée |

| PEA-PME-ETI | Investisseur qui veut cibler les petites et moyennes entreprises | Enveloppe dédiée aux titres de PME et ETI | 225 000 € en cumul avec le PEA classique | Exposition plus spécifique au financement des entreprises de taille plus modeste |

| PEA Jeunes | Majeur rattaché au foyer fiscal de ses parents | Fonctionnement proche du PEA classique | 20 000 € | Permet de commencer tôt sans bloquer le plafond des parents |

Le point à bien retenir, c’est que le plafond concerne les versements, pas la valeur finale du portefeuille. Si vos placements progressent, l’encours peut dépasser le plafond initial sans que cela pose problème. Cette distinction évite pas mal de confusions, et elle explique aussi pourquoi l’on parle d’une enveloppe fiscale plus que d’un simple compte d’investissement. Je vais maintenant montrer comment l’argent circule vraiment à l’intérieur du plan.

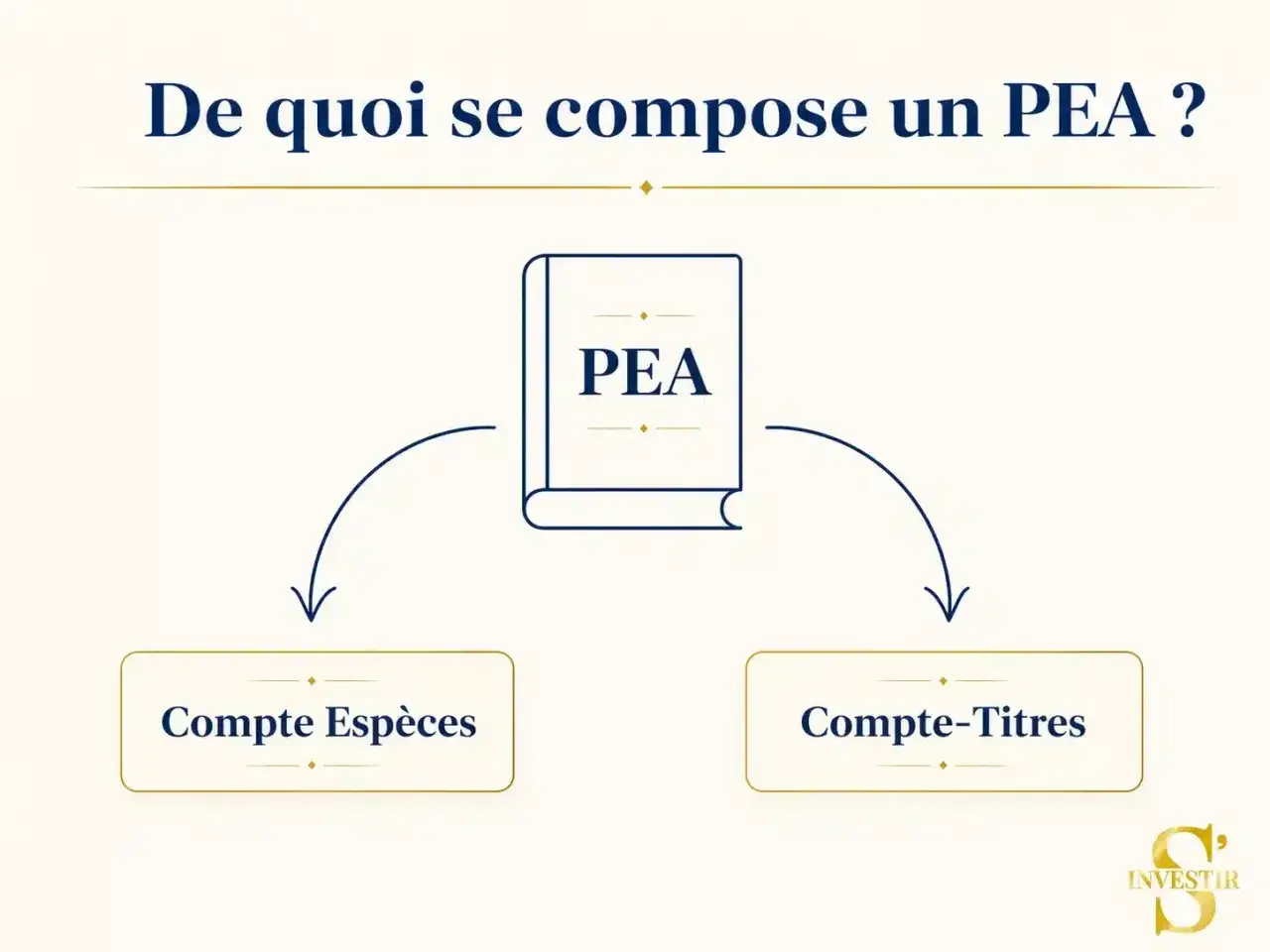

Le plan fonctionne avec deux poches distinctes

Le mécanisme du PEA est plus simple qu’il n’en a l’air. Vous alimentez d’abord le plan avec des versements en numéraire, puis vous utilisez cet argent pour acheter des titres éligibles. Dans un PEA bancaire, cela passe par un compte espèces et un compte-titres. Dans un PEA assurance, la logique est comparable, mais le support prend la forme d’un contrat en unités de compte.- Vous effectuez un versement depuis votre compte courant, par virement, chèque ou espèces.

- La somme arrive sur la poche espèces du PEA bancaire, ou sur le contrat en unités de compte pour le PEA assurance.

- Vous achetez ensuite un titre autorisé dans l’enveloppe.

- Les dividendes et les plus-values restent dans le plan tant qu’il n’y a pas de retrait.

- Le compteur fiscal part du premier versement, pas du premier ordre de Bourse.

Deux limites pratiques comptent beaucoup. D’abord, les versements sont uniquement en numéraire: on n’apporte pas des titres déjà détenus ailleurs pour les “faire entrer” dans le plan comme on le ferait dans certains montages patrimoniaux. Ensuite, le PEA n’autorise pas le SRD ni la vente à découvert; ce n’est pas une plateforme de trading à la marge, c’est une enveloppe d’investissement encadrée. C’est précisément cette contrainte qui m’amène aux titres autorisés, parce que tout n’a pas sa place dans le PEA.

Les titres éligibles sont plus limités qu’en compte-titres

Le PEA est pensé pour des actions européennes et certains fonds orientés actions. C’est un cadre sélectif, pas un panier universel. En pratique, cela veut dire que vous pouvez y loger des actions de sociétés cotées de l’Union européenne ou de l’Espace économique européen, ainsi que des fonds et SICAV investis à au moins 75 % en actions européennes éligibles. L’AMF rappelle d’ailleurs que le PEA est avant tout un produit destiné à être investi en Bourse, sur un horizon long.

| Autorisé dans le PEA | Exemple | Pourquoi c’est intéressant |

|---|---|---|

| Actions européennes cotées | Actions d’entreprises de l’UE ou de l’EEE | Accès direct au capital d’entreprises éligibles |

| Actions non cotées sous conditions | Titres de sociétés non cotées | Ouverture possible à certains investissements plus spécifiques |

| Fonds et SICAV éligibles | Fonds investis à 75 % au moins en actions éligibles | Solution utile pour diversifier sans choisir chaque action une par une |

| ETF éligibles | Trackers respectant les critères du plan | Souvent plus simple pour construire une exposition large |

À l’inverse, certains actifs ne rentrent pas dans le plan: obligations, SCI, SIIC, titres d’épargne salariale, stock-options ou encore bons de souscription. C’est une erreur classique de croire que le PEA sert à “loger” n’importe quel titre à fiscalité avantageuse. Il faut aussi garder en tête que l’éligibilité dépend du siège de la société et des caractéristiques du support. Si vous cherchez un placement très diversifié et très souple, le compte-titres reste plus large; si vous cherchez l’avantage fiscal du PEA, il faut accepter son univers plus étroit. C’est exactement ce compromis qui rend la fiscalité si importante.

La fiscalité en 2026 reste la vraie raison d’ouvrir un PEA

Le cœur du PEA, c’est sa fiscalité. Les versements ne donnent pas de réduction d’impôt à l’entrée, mais les gains peuvent bénéficier d’un traitement bien plus favorable qu’un compte-titres ordinaire. Le vrai levier, ce n’est donc pas de payer moins à l’achat, c’est de différer puis, à terme, alléger l’imposition sur les gains.

| Situation | Conséquence fiscale |

|---|---|

| Aucun retrait avant 5 ans | Les gains ne sont pas soumis à l’impôt sur le revenu tant qu’ils restent dans le plan; ils restent soumis aux prélèvements sociaux. |

| Retrait avant 5 ans | Le plan est en principe clôturé et les gains sont imposés au PFU de 31,4 % en 2026, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. |

| Retrait partiel après 5 ans | Le plan n’est pas clôturé; les gains sont exonérés d’impôt sur le revenu mais restent soumis aux prélèvements sociaux. |

| Retrait total après 5 ans | Le plan est fermé définitivement, même si l’avantage fiscal sur les gains est acquis. |

| Rente viagère après 5 ans | La rente peut être exonérée d’impôt sur le revenu, avec maintien des prélèvements sociaux selon les règles applicables. |

Service-Public précise qu’après cinq ans, un retrait partiel ne ferme plus le plan, ce qui change tout dans la gestion patrimoniale. C’est souvent l’angle mort des débutants: ils pensent à tort qu’un PEA est soit totalement bloqué, soit totalement liquide. En réalité, il devient beaucoup plus souple après le cap des cinq ans, tout en restant fiscalement utile. Et si vous ne retirez rien, les dividendes et plus-values réinvestis dans l’enveloppe conservent leur traitement favorable.

Retirer, transférer ou conserver le plan sans perdre l’avantage

Il y a trois sujets que les particuliers confondent souvent: le retrait, le transfert et la clôture. Ce sont trois opérations très différentes. Un retrait peut fermer le plan avant cinq ans, alors qu’un transfert de PEA vers une autre banque n’est pas considéré comme un retrait. C’est une nuance juridique importante, parce qu’elle permet de changer d’établissement sans perdre l’antériorité fiscale.

- Avant 5 ans, un retrait partiel ou total entraîne en principe la clôture du plan, sauf cas particuliers prévus par les textes.

- Après 5 ans, un retrait partiel ne ferme pas le plan et vous pouvez continuer à le faire vivre avec de nouveaux versements.

- Le transfert conserve la date d’ouverture et l’antériorité fiscale: ce n’est pas une sortie d’enveloppe.

- Les cas particuliers incluent notamment le décès, la création ou reprise d’entreprise, le licenciement, l’invalidité et la mise à la retraite anticipée du titulaire ou de son conjoint ou partenaire de Pacs.

Il faut aussi surveiller les frais. Depuis le 1er juillet 2020, les frais d’ouverture d’un PEA sont plafonnés à 10 €. Les frais de transfert sont eux aussi encadrés: 15 € par ligne de titres, 50 € pour une ligne de titres non admis sur une plateforme de négociation, avec un plafond global de 150 €. À mes yeux, ce n’est pas un détail administratif: sur un petit portefeuille avec plusieurs lignes, ces frais peuvent peser davantage qu’on ne le croit. Et comme les transferts servent souvent à optimiser les coûts ou la qualité d’exécution, autant les lire avant de signer.

Les erreurs que je vois le plus souvent chez les particuliers

Quand j’explique le PEA, je retrouve presque toujours les mêmes mauvaises interprétations. Elles ne sont pas dramatiques si on les repère tôt, mais elles suffisent à annuler une partie de l’intérêt du plan. La bonne nouvelle, c’est qu’elles se corrigent facilement si l’on sait quoi regarder.

- Confondre plafond de versement et valeur du portefeuille: le plafond limite ce que vous versez, pas ce que le plan peut valoir après performance.

- Oublier le départ du compteur fiscal: les cinq ans commencent au premier versement, pas au premier achat.

- Retirer trop tôt: un retrait avant cinq ans peut détruire l’avantage fiscal et fermer le plan.

- Choisir le PEA pour le fiscal et non pour l’horizon: si vous pensez avoir besoin de l’argent rapidement, l’enveloppe est mal adaptée.

- Négliger la diversification: un PEA peut être concentré sur quelques titres, mais cela augmente fortement le risque.

- Prendre le PEA pour un produit garanti: il reste exposé au risque de marché et à la perte en capital.

Je rappelle souvent un point simple: le PEA n’efface pas le risque boursier, il encadre surtout la fiscalité. Si vous achetez une action qui baisse, l’enveloppe fiscale ne compensera pas la perte. C’est pour cela qu’il faut penser allocation et horizon avant de penser économie d’impôt. Comme le rappelle l’AMF, il s’agit d’un placement de long terme, avec volatilité et risque de perte en capital.

Ce que je vérifierais avant de verser le premier euro

Si je devais ouvrir un PEA aujourd’hui, je regarderais d’abord quatre choses très concrètes. Le premier filtre, c’est l’horizon: si l’argent doit servir dans moins de cinq ans, je ne compterais pas sur le PEA comme enveloppe principale. Le deuxième filtre, c’est l’univers d’investissement: ai-je besoin d’actions européennes directes, d’un ETF éligible, ou d’un support assuré avec une gestion plus encadrée?

- Mon horizon de placement est-il suffisamment long pour dépasser la contrainte des cinq ans?

- Suis-je à l’aise avec la volatilité des marchés actions et la possibilité de baisse temporaire, voire de perte?

- Le support choisi facture-t-il des frais cohérents avec mon niveau d’investissement?

- Les titres ou fonds que je vise sont-ils bien éligibles au PEA?

- Ai-je intérêt à utiliser le PEA pour une logique de diversification progressive plutôt que pour des paris trop concentrés?

La lecture la plus saine du PEA est celle-ci: une enveloppe de long terme, fiscalement efficace, mais exigeante sur le choix des titres et sur la discipline. Si vous gardez ce cadre en tête, le plan devient un outil solide plutôt qu’un simple produit “défiscalisant”. Et c’est souvent cette différence, plus que le rendement brut, qui fait la qualité d’un investissement bien conduit.