Ouvrir un compte bancaire à l'étranger peut servir à préparer une expatriation, à recevoir des revenus en devise ou à organiser des placements internationaux sans empiler les conversions inutiles. Mais le sujet ne se résume pas à un simple choix de banque : il touche aussi aux frais, aux justificatifs, au risque de change et aux obligations déclaratives en France. Dans cet article, je fais le tri entre ce qui est utile, ce qui est souvent mal compris et ce qu’il faut vérifier avant de signer.

Les points à retenir avant de vous lancer

- Un compte étranger n’a d’intérêt que si son usage est clair : vivre sur place, investir, payer en devise ou centraliser des flux internationaux.

- Les frais visibles comptent moins que le coût total : carte, virements, retraits, conversion et éventuels frais d’inactivité.

- Pour un résident fiscal français, le compte doit être déclaré même s’il reste peu utilisé ou sans solde important.

- Les revenus de placement associés au compte peuvent être imposés en France, avec un traitement différent selon leur nature et le pays concerné.

- Un bon dossier d’ouverture et une gestion documentaire rigoureuse évitent la plupart des blocages et des oublis coûteux.

Pourquoi ouvrir un compte hors de France peut vraiment être utile

Je distingue toujours l’usage réel de l’effet vitrine. Un compte étranger est pertinent quand il simplifie une situation concrète : installation à l’étranger, salaire versé localement, paiement de loyers ou de charges dans une autre devise, encaissement de revenus locatifs ou gestion d’investissements hors de France. Dans ces cas, il réduit les frictions et limite les conversions répétées, qui sont souvent plus coûteuses qu’on ne le pense.

En revanche, ouvrir ce type de compte uniquement pour “mettre de côté à l’étranger” sans stratégie claire crée souvent plus de contraintes que d’avantages. Les frais fixes, les contrôles d’identité renforcés et les obligations fiscales peuvent vite annuler l’intérêt recherché. Je conseille donc de partir d’un usage précis, puis de vérifier si la banque choisie le rend vraiment plus simple, pas seulement plus exotique.

Cette logique de besoin concret aide aussi à choisir le bon pays, la bonne devise et le bon niveau de services, ce qui nous amène au vrai point de vigilance : les critères de sélection.

Les critères que je regarde avant de choisir une banque

Avant d’ouvrir un compte, je compare rarement les promesses marketing. Je regarde des éléments simples, mais décisifs, parce qu’ils déterminent le coût réel et la facilité d’usage au quotidien.

| Critère | Ce que je vérifie | Pourquoi c’est important |

|---|---|---|

| Statut d’ouverture | Résident, non-résident, expatrié, étudiant, travailleur indépendant | La banque n’accepte pas les mêmes profils partout. |

| Frais réels | Tenue de compte, carte, retraits, virements, inactivité | Un compte peu cher à l’ouverture peut devenir coûteux à l’usage. |

| Change et devises | Taux appliqué, marge sur conversion, devise principale | Le taux de change est souvent le poste invisible qui grignote le budget. |

| Transferts internationaux | Virements entrants et sortants, délais, frais intermédiaires | Le compte doit recevoir et envoyer de l’argent sans friction excessive. |

| Documents demandés | Pièce d’identité, justificatif de domicile, origine des fonds, identifiant fiscal | Un dossier incomplet rallonge le délai ou bloque l’ouverture. |

| Accès numérique | Application, notifications, blocage de carte, support client | La gestion à distance est déterminante si vous n’habitez pas sur place. |

| Garantie des dépôts | Cadre local et plafond d’indemnisation | La protection varie selon le pays et l’établissement. |

À ce stade, je recommande aussi de regarder le cadre local de protection des dépôts et les conditions de clôture. Un bon compte est un compte que l’on peut utiliser, contrôler et fermer sans surprise. Une fois ces points validés, l’ouverture devient une formalité mieux maîtrisée plutôt qu’un parcours incertain.

Les étapes concrètes pour l’ouvrir sans perdre de temps

Dans la pratique, l’ouverture suit presque toujours la même séquence, même si les délais varient d’une banque à l’autre. Certaines enseignes acceptent une procédure entièrement en ligne, d’autres exigent un rendez-vous physique ou des justificatifs complémentaires traduits.

- Définir l’objectif. Compte courant, compte multi-devises, compte pour investir ou compte lié à une activité professionnelle : le bon produit n’est pas le même.

- Préparer le dossier. J’anticipe toujours la pièce d’identité, le justificatif de domicile, la preuve de revenus ou d’activité, et parfois un document sur l’origine des fonds.

- Vérifier la cohérence des informations. Nom, adresse, résidence fiscale et identifiant doivent être concordants ; sinon, la conformité bloque.

- Effectuer un premier versement test. Un petit transfert permet de vérifier les délais, les frais et la bonne réception des fonds.

- Sécuriser l’accès. J’active les alertes, la double authentification et les plafonds de carte dès l’ouverture, pas après un incident.

Les banques traditionnelles demandent souvent plus de pièces et prennent plus de temps, tandis que certaines banques en ligne sont plus fluides mais plus strictes sur les pays éligibles. Le bon choix dépend moins de la rapidité initiale que de la stabilité sur la durée. Et c’est précisément là que la fiscalité française change la donne.

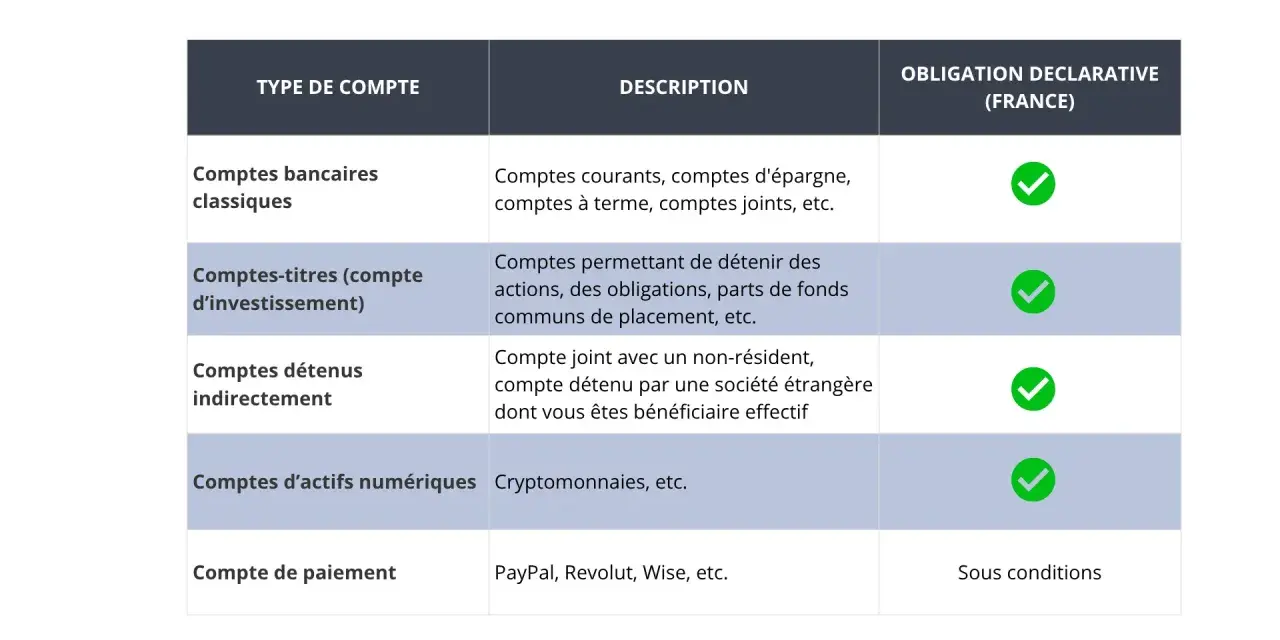

Ce que la fiscalité française vous oblige à déclarer

Pour un résident fiscal français, la règle est simple dans son principe : un compte ouvert, utilisé ou clos à l’étranger doit être déclaré. Service-Public rappelle que cette obligation concerne aussi les comptes qui n’ont servi qu’une seule fois pendant l’année, ce qui surprend encore beaucoup de contribuables. En pratique, la déclaration se fait avec la déclaration de revenus, via les formulaires 3916 ou 3916-bis selon la nature du compte.

Je conseille de retenir un réflexe très concret : si le compte existe, s’il a servi ou s’il a été fermé dans l’année, il doit passer dans le radar déclaratif. Le compte n’est pas taxé en tant que tel, mais son existence et les revenus qu’il génère peuvent avoir un impact direct. C’est souvent là que les erreurs commencent, parce qu’on confond l’absence de mouvement avec l’absence d’obligation.

| Situation | Ce qu’il faut faire | Risque en cas d’oubli |

|---|---|---|

| Compte ouvert à l’étranger | Le déclarer avec la déclaration annuelle | Amende par compte non déclaré |

| Compte utilisé au moins une fois | Le déclarer même s’il est resté peu alimenté | Omission assimilée à un défaut de déclaration |

| Compte clos dans l’année | Le mentionner aussi | Sanction possible si l’administration le détecte |

impots.gouv.fr précise par ailleurs que l’amende peut atteindre 1 500 € par compte non déclaré, et 10 000 € lorsque l’obligation concerne un État ou territoire sans convention d’assistance administrative adaptée. Ce n’est pas un détail administratif : sur plusieurs comptes, le coût d’un oubli peut vite devenir disproportionné. Une fois cette base posée, il faut regarder ce qui se passe quand le compte sert aussi à placer de l’argent.

Placements, intérêts et fiscalité des revenus générés

Le point le plus mal compris, à mon sens, est le suivant : un compte étranger ne change pas, à lui seul, la fiscalité française du résident. Ce sont les revenus attachés au compte ou aux placements qui comptent : intérêts d’un dépôt à terme, dividendes, coupons obligataires, plus-values sur titres ou produits de trésorerie. Par défaut, ces revenus de capitaux mobiliers relèvent en général du PFU, le prélèvement forfaitaire unique, au taux global de 30 % en France, sauf cas particuliers ou option pour le barème progressif.

Je vérifie toujours deux choses en même temps. D’abord, la fiscalité française applicable au revenu concerné. Ensuite, l’éventuelle retenue à la source dans le pays étranger, car une convention fiscale peut limiter la double imposition ou ouvrir droit à un crédit d’impôt. Sans ce double contrôle, on peut croire qu’un placement rapporte 4 % alors qu’une partie a déjà été prélevée à l’étranger, puis imposée à nouveau en France.

Il faut aussi intégrer le risque de change. Un produit affiché comme rentable dans sa devise peut devenir moins intéressant, voire décevant, une fois converti en euros. C’est particulièrement vrai pour les comptes rémunérés en devise, les obligations étrangères ou les placements sur marchés non couverts : le rendement nominal et le rendement réel ne racontent pas la même histoire.

En clair, un bon rendement brut ne suffit pas. Ce qui compte, c’est le rendement net après retenue étrangère, fiscalité française, frais bancaires et variation de change. Cette lecture plus froide évite beaucoup de mauvaises surprises, et elle mène naturellement aux erreurs les plus fréquentes que je vois dans ce dossier.

Les erreurs qui reviennent le plus souvent

Je retrouve presque toujours les mêmes pièges quand un compte étranger pose problème. Ils sont rarement spectaculaires, mais ils coûtent cher parce qu’ils se cumulent dans le temps.

- Oublier la déclaration. Le compte est ouvert “pour test”, puis il reste vide, et il disparaît des radars au moment de la déclaration annuelle.

- Confondre compte et placement. Certains pensent qu’un compte courant étranger n’a aucune incidence alors qu’il sert en réalité à loger des intérêts ou des actifs à déclarer.

- Sous-estimer les frais de change. Les petites conversions répétées peuvent coûter plus qu’un forfait bancaire plus lisible.

- Choisir la banque uniquement sur le taux annoncé. Un taux correct peut être neutralisé par des frais de tenue de compte ou de retrait élevés.

- Ignorer la preuve de l’origine des fonds. Les contrôles de conformité sont plus stricts qu’avant ; sans dossier cohérent, l’ouverture peut être gelée.

- Penser que l’échange automatique règle tout. Les flux d’informations entre administrations existent, mais ils ne remplacent pas l’obligation de déclarer correctement de son côté.

Mon conseil est simple : conservez une trace claire de l’ouverture, des relevés, des virements et des documents fiscaux. Cinq minutes d’archivage par mois valent mieux qu’une régularisation pénible plus tard. À partir de là, la décision devient beaucoup plus lisible.

Ce que je retiens pour choisir sans se compliquer la vie

Si je devais résumer ma position, je dirais qu’un compte étranger doit rester un outil, pas un sujet de stress. Il est pertinent quand il répond à un besoin réel, quand les frais sont lisibles, quand la devise sert votre usage et quand la partie fiscale est traitée proprement dès le départ.

Le meilleur arbitrage n’est pas toujours la banque la moins chère ni le pays le plus “avantageux” en apparence. C’est celui qui vous permet de gérer vos flux sans friction, sans angle mort fiscal et sans dépendre d’une procédure opaque. Pour la plupart des lecteurs, la bonne méthode consiste donc à partir de l’usage, à chiffrer le coût complet, puis à vérifier la déclaration avant même le premier virement.

Quand cette discipline est en place, le compte devient un véritable levier de gestion internationale. Sans elle, il n’est souvent qu’une source supplémentaire de frais, de paperasse et de risques évitables.