Un contrat de capitalisation détenu par une personne morale sert d’abord à mettre une trésorerie au travail sans la sortir du périmètre de la société, de l’association ou de la structure patrimoniale. L’intérêt réel ne se lit pas seulement dans le rendement annoncé : il dépend du régime fiscal de l’entité, des supports choisis, des frais et de la manière dont on pourra récupérer les fonds. Quand je l’examine dans un dossier patrimonial, je regarde toujours s’il apporte une vraie souplesse ou s’il ajoute seulement une couche de complexité.

Les points utiles à connaître avant de placer une trésorerie en structure

- Le contrat peut être détenu par une personne morale, mais il faut vérifier l’accord de l’assureur et la compatibilité avec l’objet social.

- La fiscalité ne dépend pas seulement du placement lui-même, elle dépend surtout du régime de la structure qui le détient.

- En 2026, une société soumise à l’IS est en principe taxée à 25 %, avec un taux réduit de 15 % sur les premiers 42 500 € de bénéfice si les conditions sont réunies.

- Le contrat est utile pour une trésorerie de moyen ou long terme, pas pour un besoin de cash imminent.

- Les frais, la liquidité des supports et les pouvoirs de signature comptent autant que le rendement affiché.

Ce que change le fait d’être une personne morale

Le premier réflexe à avoir est simple : on ne raisonne pas comme pour une épargne de particulier. Ici, le contrat devient un actif de la personne morale, avec une logique de gestion de bilan, de trésorerie et parfois de réserve de valeur. Ce point change tout, parce qu’il n’y a pas de logique de bénéficiaire à protéger comme dans un contrat centré sur la personne physique.

Dans la pratique, je vois ce support surtout chez des holdings de trésorerie, des sociétés commerciales qui dégagent un excédent temporaire, des SCI à l’IS, ou encore des structures non lucratives qui veulent sécuriser une réserve sans laisser l’argent dormir sur un compte courant non rémunéré. L’intérêt existe, mais il n’est jamais automatique : il faut que l’horizon de placement, la gouvernance interne et le traitement fiscal aillent dans le même sens.

Autre différence importante : le contrat suit la personne morale et non une vie humaine. Cela le rend souvent plus cohérent pour gérer un patrimoine d’entreprise ou d’association, mais aussi plus exigeant sur les décisions internes, car chaque rachat ou arbitrage doit être juridiquement propre. La vraie question devient alors celle de l’impôt applicable à l’entité.

Comment la fiscalité se lit selon le régime de l’entité

Le point de départ est toujours le même : il faut identifier le régime fiscal du souscripteur. C’est là que se joue l’intérêt net du placement, bien plus que sur la fiche commerciale du contrat.

| Profil de la personne morale | Traitement fiscal habituel | Point de vigilance |

|---|---|---|

| Société soumise à l’IS | Les gains sont en pratique intégrés au résultat imposable selon les règles applicables à l’entreprise. En 2026, le taux normal de l’IS est de 25 %, avec un taux réduit de 15 % sur les premiers 42 500 € de bénéfice si les conditions sont remplies. | Il faut valider le moment de rattachement du produit et le traitement comptable avec l’expert-comptable. |

| Société de personnes ou structure transparente | Le contrat ne neutralise pas la fiscalité des associés. Le résultat remonte selon les règles propres à la structure et à la catégorie de revenus concernée. | Le rendement net dépend alors aussi de la situation fiscale des associés, pas seulement de la structure elle-même. |

| Association, fondation ou autre organisme non lucratif | Le placement peut être envisageable, mais le traitement dépend de la nature des revenus, de l’objet poursuivi et du statut fiscal de l’organisme. | Je vérifie toujours la compatibilité avec l’objet social, la prudence de gestion et les règles internes de gouvernance. |

En cas de rachat partiel, il ne faut pas raisonner sur le seul montant retiré. La part taxable correspond à la fraction de produits incorporée dans le rachat, pas au retrait brut. C’est un détail technique, mais il change vite le rendement net si la trésorerie est mobilisée régulièrement.

Autrement dit, une société à l’IS ne doit pas acheter ce type de support comme elle achèterait un simple produit de trésorerie. Le calendrier fiscal compte autant que la performance. Une fois cette base fiscale posée, le choix des supports devient vraiment lisible.Quels supports je privilégie pour une trésorerie d’entreprise

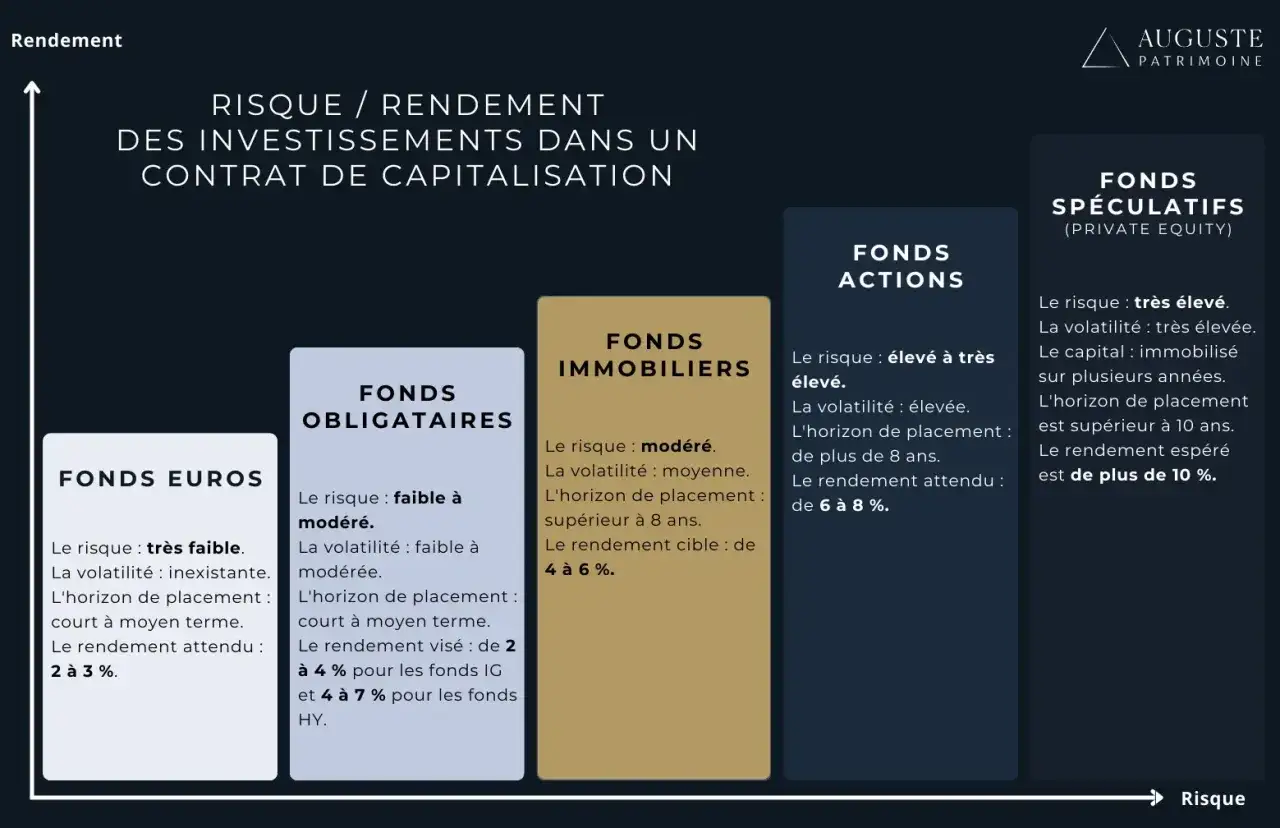

À l’intérieur du contrat, le bon choix dépend surtout de la durée pendant laquelle l’argent peut rester immobilisé. Je préfère toujours partir de la fonction réelle de la trésorerie avant de regarder la performance.

| Support | Atout principal | Limite principale | Usage cohérent |

|---|---|---|---|

| Fonds en euros | Lisibilité et sécurité relative du capital | Rendement souvent plus modeste | Réserve de prudence, horizon court à moyen terme |

| Supports monétaires ou obligataires courts | Compromis entre souplesse et rendement | Pas de garantie en capital comme sur un fonds en euros | Trésorerie à horizon de 6 à 24 mois |

| Supports diversifiés ou immobiliers | Potentiel de performance plus élevé | Volatilité et liquidité plus fortes | Capital qui peut rester investi plusieurs années |

| Supports dynamiques | Recherche de rendement sur le long terme | Variations de valeur plus marquées | Patrimoine stable, horizon long, tolérance au risque réelle |

Je ne conseille pas de faire porter à une société un risque actions si la somme doit servir au besoin en fonds de roulement dans moins d’un an. En revanche, pour une holding qui peut attendre ou pour une réserve stratégique, un dosage plus dynamique peut avoir du sens. La bonne sélection n’est donc pas une question de “meilleur support” en général, mais de cohérence entre horizon, volatilité et usage prévu.

Une fois ce tri fait, il reste un point que beaucoup sous-estiment encore : la liquidité et la mécanique de sortie.

Les frais, la liquidité et les clauses à verrouiller avant de signer

Sur un contrat patrimonial, je regarde toujours trois couches de frais : l’entrée, la gestion et l’arbitrage. Dans beaucoup d’offres, les frais d’entrée tournent autour de 0 à 2 %, les frais de gestion annuels autour de 0,5 à 1,2 % selon les supports, et certains arbitrages peuvent être facturés en plus. Ce n’est pas le seul critère de décision, mais c’est souvent ce qui grignote le rendement net quand on s’y prend trop vite.

La liquidité est l’autre sujet concret. Un contrat de capitalisation reste plus souple qu’un placement totalement bloqué, mais cela ne veut pas dire qu’on peut sortir sans friction ni délai. Je vérifie donc :

- les délais de rachat annoncés par l’assureur ;

- la possibilité de rachats partiels réguliers ;

- la liquidité réelle des supports sous-jacents ;

- les éventuelles pénalités ou frais liés à une sortie rapide ;

- les pouvoirs de signature et la décision sociale requise pour souscrire ou racheter.

Sur ce dernier point, le droit des sociétés compte autant que la finance. Selon la forme de la personne morale, il peut falloir une décision du gérant, du président, d’un conseil ou d’une assemblée. Si cette étape est mal sécurisée, le contrat peut être techniquement bon et juridiquement fragile. La question suivante est donc simple : dans quels dossiers ce placement est-il vraiment pertinent ?

Les montages où il prend le plus de sens

Une holding qui attend de réinvestir

C’est probablement le cas le plus lisible. Après une cession ou une remontée de dividendes, la trésorerie peut rester disponible pendant plusieurs mois, parfois plus longtemps. Le contrat permet alors de sortir du “cash qui dort” sans se précipiter sur un projet de réemploi. L’intérêt est réel si l’on veut garder une enveloppe souple, mais seulement si le calendrier de réinvestissement n’est pas trop proche.

Une SCI à l’IS avec excédent de trésorerie

Je trouve ce cas intéressant quand la SCI dégage une trésorerie qui n’a pas vocation à être distribuée immédiatement. Le contrat peut servir de poche de placement au lieu d’accumuler un compte courant trop peu rémunéré. Il faut cependant rester cohérent avec la stratégie immobilière de la structure, car un placement financier trop éloigné de l’objet patrimonial initial peut créer des incompréhensions en gouvernance.

Lire aussi : Rachat assurance-vie - Fiscalité, procédure et astuces 2026

Une association ou une fondation qui doit préserver une réserve

Ici, la logique n’est pas la recherche de rendement maximal. Il s’agit plutôt de préserver une réserve, de la faire fructifier prudemment et de rester conforme à la mission de l’organisme. Le placement peut être pertinent, mais j’insiste sur deux contrôles : l’adéquation avec l’objet social et la traçabilité des décisions de gestion. Pour une structure non lucrative, la sobriété juridique compte autant que la performance financière.

Dans tous ces cas, ce qui fait la différence n’est pas le produit en lui-même, mais la qualité du montage autour du produit. Et c’est précisément là que l’on évite les mauvaises surprises.

Les vérifications qui changent vraiment la rentabilité nette

Avant de signer, je fais une dernière passe très concrète. Si une seule de ces briques manque, le placement perd vite de son intérêt :

- le régime fiscal exact du souscripteur est identifié sans ambiguïté ;

- la décision interne de souscription est validée par la bonne personne ou le bon organe ;

- les frais complets sont relus sur le document contractuel, pas seulement sur la brochure commerciale ;

- les supports choisis sont compatibles avec l’horizon réel de la trésorerie ;

- le mode de sortie est clair, surtout en cas de rachat partiel ou de besoin de liquidité rapide ;

- la comptabilisation et le suivi fiscal sont anticipés avec le professionnel qui tient les comptes.

Si ces points sont propres, le contrat peut devenir un bon outil patrimonial pour une personne morale. Sinon, je préfère souvent une solution plus simple et plus liquide, parce qu’un rendement brut séduisant perd vite son intérêt quand la fiscalité, les frais ou la gouvernance sont mal alignés.