Déclarer un compte bancaire à l’étranger n’a rien d’anecdotique : en France, l’obligation est large, et un simple compte resté inactif peut déjà poser problème. Je vais aller droit au but, avec les règles utiles, les cas qui comptent vraiment, la marche à suivre avec le formulaire 3916 / 3916 bis et les erreurs qui coûtent cher. La vraie question n’est pas tant de savoir si un compte est à l’étranger, mais quel compte bancaire à l’étranger doit-on déclarer, et dans quelles situations l’oubli devient risqué.

Les points à retenir avant de remplir votre déclaration

- Tout compte domicilié hors de France doit en principe être déclaré s’il a été ouvert, détenu, utilisé ou clos pendant l’année.

- La déclaration se fait avec la déclaration de revenus, via l’annexe 3916 / 3916 bis.

- Un IBAN qui ne commence pas par FR est un bon signal d’alerte : il faut vérifier la domiciliation du compte.

- Un compte PayPal ou assimilé peut être concerné s’il est domicilié à l’étranger et sert à encaisser des ventes ou à payer des achats.

- Le défaut de déclaration peut entraîner 1 500 € par compte, voire 10 000 € dans certains États, avec des majorations plus lourdes dans les cas sensibles.

Quels comptes sont concernés par la déclaration

La règle de base est simple : ce n’est pas le pays qui compte seul, c’est la domiciliation du compte. Si le compte est situé hors de France et qu’il a été ouvert, détenu, utilisé ou clos pendant l’année fiscale, il entre dans le champ de la déclaration. Service Public rappelle d’ailleurs qu’on peut repérer beaucoup de comptes étrangers à partir de l’IBAN : si celui-ci ne commence pas par FR, il faut vérifier la situation au lieu de supposer que tout va bien.

| Situation | À déclarer ? | Ce qu’il faut retenir |

|---|---|---|

| Compte courant, compte d’épargne ou compte de paiement domicilié hors de France | Oui | Peu importe qu’il soit actif ou peu utilisé : le simple fait d’être ouvert ou détenu pendant l’année suffit. |

| Compte fermé pendant l’année | Oui | Une clôture n’efface pas l’obligation déclarative pour l’année concernée. |

| Compte joint à l’étranger | Oui | Le compte doit être signalé, avec une attention particulière si l’un des titulaires relève du foyer fiscal français. |

| Compte avec IBAN français | Non, en principe | Un IBAN qui commence par FR indique généralement un compte domicilié en France. |

| Compte PayPal ou portefeuille de paiement étranger utilisé pour achats ou ventes | Parfois non | L’exemption ne joue que si les trois conditions légales sont réunies, notamment le rattachement à un compte français et un plafond de 10 000 € de ventes encaissées. |

| Compte à l’étranger utilisé uniquement pour de petits flux en ligne | À vérifier | Le moindre écart avec les conditions d’exonération remet le compte dans l’obligation de déclaration. |

Autrement dit, il faut raisonner de manière concrète, pas théorique : un compte “sans mouvement” peut quand même être déclarable, et un compte utilisé seulement pour des achats en ligne ne sort pas automatiquement du radar fiscal. La vraie question suivante est donc de savoir qui doit effectuer cette déclaration.

Qui doit déclarer ces comptes en pratique

L’obligation vise d’abord les personnes domiciliées fiscalement en France, mais elle ne s’arrête pas au titulaire principal. Elle concerne aussi, selon les cas, les bénéficiaires d’une procuration sur le compte, les membres du foyer fiscal et certaines structures comme les associations ou les sociétés n’ayant pas la forme commerciale. Dans le langage fiscal, on ne regarde pas seulement le nom inscrit en premier sur le relevé bancaire ; on regarde aussi qui a réellement le pouvoir d’utiliser le compte.

- Titulaire du compte : si le compte vous appartient, vous êtes directement concerné.

- Bénéficiaire d’une procuration : si vous pouvez agir sur le compte, l’obligation peut vous viser aussi.

- Époux ou partenaire de Pacs soumis à imposition commune : une seule déclaration peut suffire si le compte est partagé ou si la procuration est commune.

- Foyer fiscal : si un membre du foyer détient le compte, il faut l’intégrer à la déclaration globale du ménage.

- Associations et sociétés non commerciales : la déclaration passe alors par le représentant légal ou un mandataire désigné.

Dans les faits, je conseille toujours de partir d’une liste de tous les comptes étrangers connus du foyer, puis de vérifier pour chacun : titulaire, procuration, date d’ouverture, date de fermeture éventuelle et usage réel pendant l’année. Cette méthode évite les oublis de bonne foi, qui sont souvent les plus coûteux à corriger après coup. Reste alors à voir comment remplir la formalité sans se tromper au moment du dépôt.

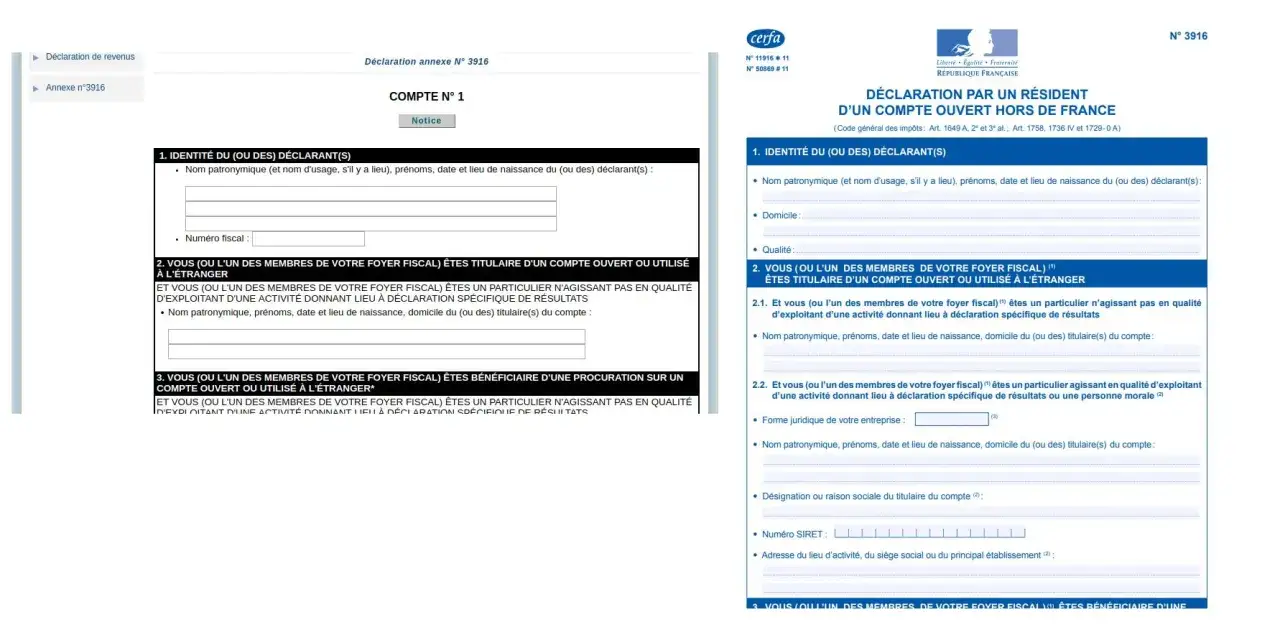

Comment remplir le 3916 sans se tromper

Comme le précise impots.gouv.fr, la déclaration se fait en même temps que la déclaration de revenus et chaque compte doit être signalé dans l’annexe adaptée. Le réflexe le plus sûr consiste à préparer les informations du compte avant d’ouvrir le parcours de déclaration : on gagne du temps, et on réduit les risques d’erreur sur les références bancaires.

Les informations à rassembler

- Le nom de la banque ou du prestataire financier.

- L’adresse et le pays de domiciliation de l’établissement.

- Le numéro de compte, l’IBAN ou toute référence équivalente.

- La date d’ouverture et, le cas échéant, la date de clôture.

- Le ou les titulaires du compte et l’existence d’une procuration.

- Le type de compte : courant, épargne, paiement, etc.

La logique de dépôt

En ligne, il faut sélectionner les formulaires annexes 3916 / 3916 bis dans la déclaration de revenus. Sur papier, on remplit une déclaration pour chaque compte concerné. Je préfère insister sur ce point : un compte = une déclaration. C’est une règle simple, mais elle évite bien des oublis quand on possède plusieurs comptes dans plusieurs pays.

Lire aussi : PER ou PEA - Lequel choisir pour optimiser votre épargne ?

Le bon moment pour déclarer

La formalité se fait au moment de la déclaration annuelle des revenus. Si le compte a été ouvert, utilisé ou fermé pendant l’année d’imposition, il doit apparaître dans la déclaration déposée l’année suivante. En pratique, le fisc veut une photographie annuelle, pas seulement la situation au 31 décembre.

Une fois la mécanique comprise, le vrai sujet devient le coût de l’oubli. Et là, l’administration ne traite pas la question comme une simple erreur administrative.

Ce que vous risquez en cas d’oubli

Le défaut de déclaration n’est pas symbolique. En cas d’omission, l’administration peut appliquer une amende forfaitaire de 1 500 € par compte non déclaré. Si le compte est situé dans un État qui n’a pas conclu avec la France de convention de lutte contre la fraude et l’évasion fiscales, cette amende peut monter à 10 000 € par compte. Dans certains dossiers, la sanction prend une autre forme : une majoration de 80 % des droits dus à raison des sommes figurant sur le ou les comptes non déclarés.

| Type de manquement | Sanction principale | Ce que cela signifie concrètement |

|---|---|---|

| Compte étranger non déclaré | 1 500 € par compte | Chaque compte oublié peut compter séparément. |

| Compte situé dans un État sans convention adéquate | 10 000 € par compte | La sanction est beaucoup plus lourde quand l’échange d’informations est moins sécurisé. |

| Sommes figurant sur un compte non déclaré | Majorations de 80 % | La pénalité peut s’ajouter aux rappels d’impôt liés aux flux ou aux avoirs concernés. |

Dans la pratique, le risque n’est pas seulement financier : un oubli répété attire l’attention sur la cohérence globale de la déclaration. Les échanges automatiques d’informations rendent aussi la dissimulation bien plus fragile qu’avant. Je passe maintenant aux cas particuliers, parce que ce sont eux qui font trébucher les contribuables soigneux.

Les cas particuliers qui changent vraiment le diagnostic

Je rencontre souvent les mêmes confusions, et elles ne sont pas anodines. Un compte PayPal, par exemple, n’est pas “hors sujet” par principe : s’il est domicilié à l’étranger et qu’il sert à payer des achats ou à encaisser des ventes, il peut entrer dans l’obligation déclarative. À l’inverse, certains petits comptes de vente en ligne peuvent échapper à la déclaration, mais seulement si toutes les conditions d’exonération sont réunies. Le détail compte davantage que l’étiquette commerciale du service.

- Compte dormant : l’absence de mouvement ne dispense pas de déclaration si le compte reste ouvert à l’étranger.

- Compte clôturé en cours d’année : la fermeture n’efface pas l’obligation pour l’année pendant laquelle le compte a existé.

- Compte avec procuration : si vous pouvez l’utiliser, vous devez vérifier si vous êtes tenu de le déclarer, même sans en être le titulaire principal.

- Compte partagé avec un conjoint ou un partenaire de Pacs : une seule déclaration peut suffire en imposition commune, mais il faut que les références soient cohérentes.

- Banque en ligne étrangère : je regarde toujours la domiciliation réelle, pas seulement le marketing de la plateforme.

Le bon réflexe, à ce stade, est presque mécanique : si le compte n’est pas domicilié en France, qu’il a servi pendant l’année et qu’aucune exception claire ne s’applique, je le déclare. Cette prudence coûte quelques minutes au moment du dépôt, mais elle évite des régularisations nettement plus pénibles plus tard.

Les réflexes utiles pour rester en règle sans perdre de temps

Quand je veux sécuriser ce sujet, je travaille avec une check-list simple : je recense tous les comptes du foyer, je vérifie leur pays de domiciliation, je regarde s’ils ont été ouverts, utilisés ou clos pendant l’année et je contrôle s’il existe une procuration ou une détention partagée. Cette méthode est moins spectaculaire qu’une astuce fiscale, mais elle fonctionne mieux que les suppositions.

- Conservez les confirmations d’ouverture, de clôture et les relevés utiles.

- Notez pour chaque compte le pays, la banque et le numéro exact.

- N’oubliez pas les comptes ouverts à l’étranger pour des usages ponctuels.

- Vérifiez les comptes numériques étrangers seulement si vous en détenez aussi, car le même formulaire peut servir à plusieurs catégories d’avoirs.

Au fond, la règle la plus fiable reste la plus simple : un compte étranger qui a existé pendant l’année doit être examiné, puis déclaré s’il entre dans le champ légal. C’est cette discipline qui protège le mieux contre l’amende, contre les rectifications inutiles et contre les mauvaises surprises lors d’un contrôle futur.