Le régime micro-BIC simplifie la fiscalité des petites activités commerciales, artisanales ou de location meublée en remplaçant la déduction détaillée des charges par un abattement forfaitaire. En pratique, cela change à la fois le calcul de l’impôt, la gestion de la trésorerie et le moment où il devient plus rationnel de passer au régime réel. Je reviens ici sur les seuils 2026, les abattements, la TVA, les obligations courantes et les cas où ce mécanisme reste réellement avantageux.

Les points à garder en tête avant de choisir ce régime

- Le micro-BIC est un régime d’imposition, pas une forme juridique.

- L’impôt est calculé sur le chiffre d’affaires après un abattement forfaitaire, sans déduction des charges réelles.

- En 2026, les plafonds vont de 15 000 € à 203 100 € de chiffre d’affaires hors taxes selon l’activité.

- La TVA obéit à des seuils séparés : on peut rester en micro-BIC tout en devenant redevable de la TVA.

- Quand les charges, les investissements ou la croissance deviennent plus lourds, le régime réel peut devenir plus pertinent.

Ce que recouvre le micro-BIC et à qui il s'adresse

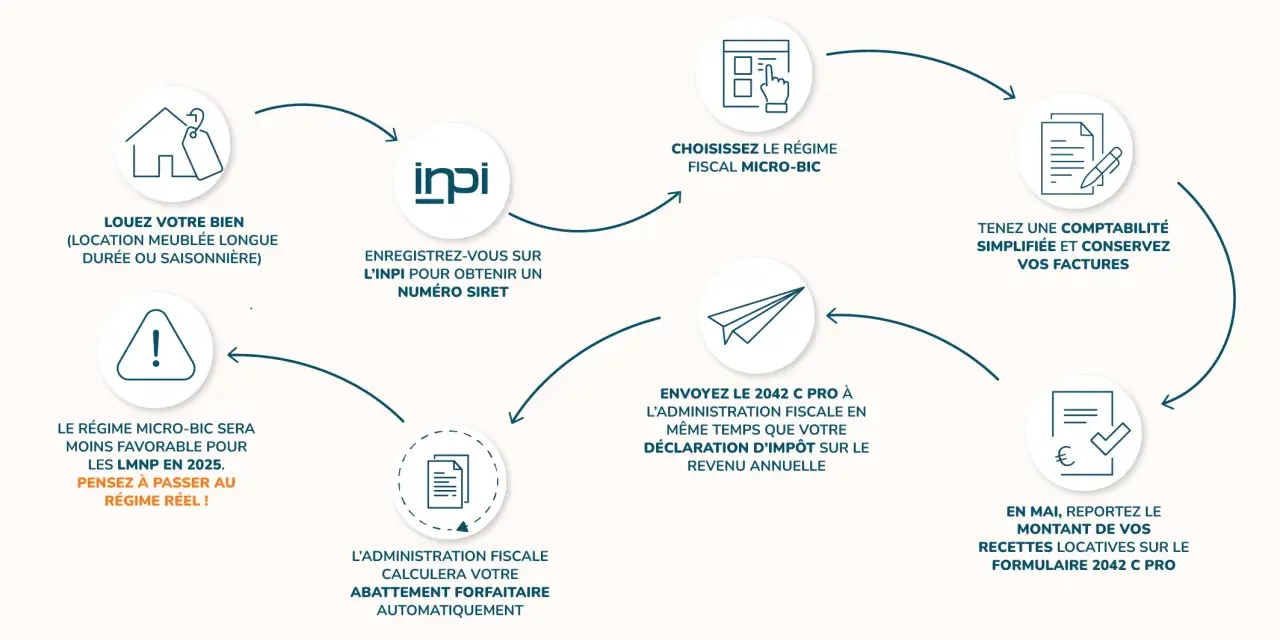

Je commence toujours par lever une confusion utile à corriger : le micro-BIC n’est pas un statut social ni une forme de société, c’est un mode d’imposition des bénéfices industriels et commerciaux. Il concerne surtout les activités de vente, de production, d’artisanat, d’hébergement et certaines locations meublées exercées à titre individuel. La logique est volontairement légère : l’administration n’examine pas vos charges ligne par ligne, elle applique un forfait sur vos recettes.

C’est précisément ce qui en fait un bon outil de démarrage pour des activités dont les coûts fixes restent contenus. À l’inverse, ce régime supporte mal les structures qui investissent beaucoup, qui achètent du stock en volume, qui paient un loyer élevé ou qui ont une marge irrégulière. Là, la simplicité administrative peut coûter plus cher qu’elle ne rapporte.

Si je devais résumer l’idée en une phrase, je dirais ceci : le micro-BIC simplifie la fiscalité, mais il ne garantit pas la meilleure optimisation. La vraie question devient donc très vite celle du calcul concret, pas celle de la théorie. C’est justement ce que je détaille juste après.

Comment l’impôt se calcule sans comptabilité lourde

Dans ce régime, vous déclarez votre chiffre d’affaires hors taxes et l’administration applique automatiquement un abattement forfaitaire représentatif des charges. Le bénéfice imposable n’est donc pas votre encaissement brut, mais votre chiffre d’affaires diminué d’un pourcentage fixé selon la nature de l’activité. Impots.gouv rappelle d’ailleurs que cet abattement est appliqué automatiquement et qu’il comporte un minimum de 305 €.

| Type d’activité | Abattement forfaitaire | Lecture pratique |

|---|---|---|

| Ventes et fourniture de logement hors meublés de tourisme | 71 % | Vous êtes imposé sur 29 % du chiffre d’affaires. |

| Prestations de services BIC | 50 % | La moitié du chiffre d’affaires reste imposable. |

| Meublés de tourisme classés et chambres d’hôtes | 50 % | Le régime reste simple, mais la base taxable est plus large que pour les ventes. |

| Meublés de tourisme non classés | 30 % | Le forfait couvre beaucoup moins de charges réelles. |

Un exemple parle vite. Avec 60 000 € de prestations de services, l’abattement de 50 % laisse 30 000 € imposables. Si vos frais réels sont de 18 000 €, le forfait peut rester intéressant. Si vos frais montent à 35 000 €, le réel commence déjà à prendre l’avantage. Autrement dit, le régime devient bon ou mauvais non pas en fonction de sa réputation, mais en fonction de votre structure de coûts.

Cette mécanique est simple, mais elle a un effet très concret sur votre marge fiscale et sur votre perception du cash disponible. Une fois ce point compris, le vrai sujet devient le plafond d’accès au régime et la question de la TVA.

Les seuils 2026, la TVA et le moment où l'on bascule

Comme le rappelle Service-Public, les plafonds applicables en 2026 dépendent de la nature de l’activité. Pour les revenus perçus en 2026, le micro-BIC s’applique jusqu’à 203 100 € pour les ventes et l’hébergement hors meublés de tourisme, jusqu’à 83 600 € pour les prestations de services BIC, jusqu’à 83 600 € pour les meublés de tourisme classés et les chambres d’hôtes, et jusqu’à 15 000 € pour les meublés de tourisme non classés.

| Activité | Plafond micro-BIC en 2026 | Ce qu’il faut surveiller |

|---|---|---|

| Ventes et hébergement hors meublés de tourisme | 203 100 € | Au-delà, le régime réel simplifié prend le relais, puis le réel normal au-dessus de 945 000 €. |

| Prestations de services BIC | 83 600 € | Au-delà, passage au réel simplifié, puis au réel normal au-dessus de 254 000 €. |

| Meublés de tourisme classés et chambres d’hôtes | 83 600 € | Le plafond est plus bas que pour les ventes, mais la logique fiscale reste celle du forfait. |

| Meublés de tourisme non classés | 15 000 € | Le régime est très contraint et mérite une simulation avant toute décision durable. |

La TVA est un sujet séparé. En 2026, la franchise en base s’arrête à 85 000 € de chiffre d’affaires pour les activités de vente et d’hébergement, avec un seuil de tolérance à 93 500 €. Pour les prestations de services et les activités libérales, les seuils sont de 37 500 € et 41 250 €. On peut donc rester en micro-BIC tout en devenant redevable de TVA, ou l’inverse selon sa situation. C’est une confusion fréquente, et elle provoque souvent des facturations corrigées trop tard.

Le bon réflexe consiste donc à suivre deux compteurs différents : le plafond du régime fiscal et le seuil de TVA. Une fois cette distinction posée, il reste encore un point très concret à sécuriser : les obligations du quotidien.

Les obligations concrètes à ne pas sous-estimer

La promesse de simplicité ne signifie pas absence de règles. Même avec un régime allégé, il faut facturer correctement, tenir un livre des recettes, conserver les pièces justificatives pendant 10 ans et, dans certains cas, tenir un registre des achats. Pour un micro-entrepreneur, la déclaration du chiffre d’affaires et le paiement des cotisations sociales restent aussi des étapes à suivre de près.

- Factures conformes à chaque vente ou prestation.

- Livre des recettes tenu chronologiquement, avec le montant, l’origine de chaque encaissement et son mode de règlement.

- Registre des achats dans les activités où il est requis.

- Conservation des justificatifs pendant 10 ans.

- Compte bancaire dédié si le chiffre d’affaires dépasse 10 000 € pendant deux années civiles consécutives, pour les micro-entrepreneurs concernés.

Je conseille aussi de ne pas attendre la dernière minute pour arbitrer entre forfait et réel. Quand on veut changer de régime, le calendrier administratif compte autant que le calcul économique, et il vaut mieux préparer la sortie avant que le plafond ne soit franchi ou que les coûts ne deviennent trop lourds. C’est précisément le bon moment pour comparer les deux régimes à froid.

Quand le régime réel devient plus rentable

Le vrai comparatif n’oppose pas la simplicité et la complexité, mais la fiscalité forfaitaire et la réalité des coûts. Le régime réel simplifié permet de déduire les charges exactes et, lorsque c’est pertinent, d’amortir certains biens. C’est souvent là que la différence se joue pour les activités qui investissent, qui achètent du matériel ou qui supportent des frais structurels élevés.

| Point de comparaison | Micro-BIC | Régime réel simplifié |

|---|---|---|

| Base imposable | Chiffre d’affaires diminué d’un abattement forfaitaire | Bénéfice réel après déduction des charges |

| Charges | Non déductibles individuellement | Déduites pour leur montant réel |

| Amortissements | Non | Oui, selon la nature du bien |

| Comptabilité | Allégée | Plus structurée, avec bilan simplifié |

| Profil adapté | Marge confortable, charges faibles, besoin de simplicité | Charges élevées, investissements, volonté d’optimiser finement |

Le point d’équilibre est assez simple à lire : si vos charges réelles et vos amortissements dépassent le taux d’abattement applicable, le réel commence souvent à devenir plus intéressant. Pour une activité de services, ce seuil est autour de 50 % du chiffre d’affaires ; pour la vente ou l’hébergement hors meublés touristiques, on se rapproche plutôt de 71 %. Ce n’est pas une règle absolue, parce qu’un amortissement peut faire pencher la balance, mais c’est une bonne première grille de lecture.

Dans la pratique, je regarde aussi la trajectoire de l’activité. Un projet qui investit beaucoup au départ, qui recrute ou qui doit absorber des frais fixes lourds a souvent intérêt à anticiper le réel avant même d’atteindre le plafond. Et dès qu’on parle d’anticipation, on parle aussi de trésorerie et de placements.

Comment utiliser l'avantage de trésorerie sans le diluer

Quand le forfait vous laisse un peu plus de respiration, l’erreur classique consiste à considérer tout le cash disponible comme de la marge libre. Ce raisonnement est trop rapide. Entre l’impôt futur, la TVA éventuelle, les cotisations, les achats à venir et les retards de paiement, une partie du solde doit rester indisponible dans les faits.

Je raisonne en trois poches. D’abord, une réserve pour les charges fiscales et sociales. Ensuite, une réserve de sécurité pour absorber un mois faible, un impayé ou une facture imprévue. Enfin, seulement, l’excédent réellement disponible peut être orienté vers des placements de trésorerie prudents et liquides, comme un compte à terme court ou des supports monétaires adaptés à l’horizon de l’entreprise.

- Ne bloquez pas des fonds qui devront servir à régler la TVA ou un rappel fiscal.

- Préférez des supports courts si l’activité est saisonnière ou irrégulière.

- Évitez de chercher du rendement pour quelques dixièmes de point si la trésorerie est tendue.

- Séparez clairement le cash d’exploitation et le cash réellement investissable.

Le micro-BIC peut donc aider à stabiliser la gestion, mais il ne remplace pas une discipline de trésorerie. C’est souvent cette discipline qui protège le mieux l’entrepreneur, bien plus qu’un produit financier choisi trop vite. Une fois cette logique en place, la décision finale devient beaucoup plus lisible.

La règle simple qui évite les mauvaises surprises

Si vos charges restent modestes, que vos plafonds sont encore loin et que vous cherchez surtout une gestion légère, le régime micro-BIC reste cohérent. Si vos dépenses réelles s’alourdissent, si vous amortissez du matériel ou si votre activité se rapproche des seuils, je conseille toujours une simulation comparée sur 12 mois avant de décider quoi que ce soit.

Le bon choix n’est pas celui qui paraît le plus confortable sur le papier, mais celui qui respecte votre marge, votre rythme de croissance et votre besoin de trésorerie. Dans ce domaine, la bonne décision est rarement spectaculaire ; elle est surtout bien calibrée.