Les points à retenir avant de comparer les cas

- Une SCPI détenue en direct est en principe taxée comme un revenu foncier, pas comme un dividende soumis au PFU.

- Si vous ne détenez que des parts de SCPI, le micro-foncier ne s’applique pas.

- À crédit, les intérêts peuvent réduire fortement la base imposable, mais le mécanisme reste celui des revenus fonciers.

- Dans une assurance-vie, la taxation des gains se fait au rachat, pas chaque année.

- Les revenus de SCPI investies hors de France doivent être lus à travers la convention fiscale du pays concerné.

- Les parts de SCPI peuvent aussi entrer dans l’assiette de l’IFI selon la fraction immobilière détenue.

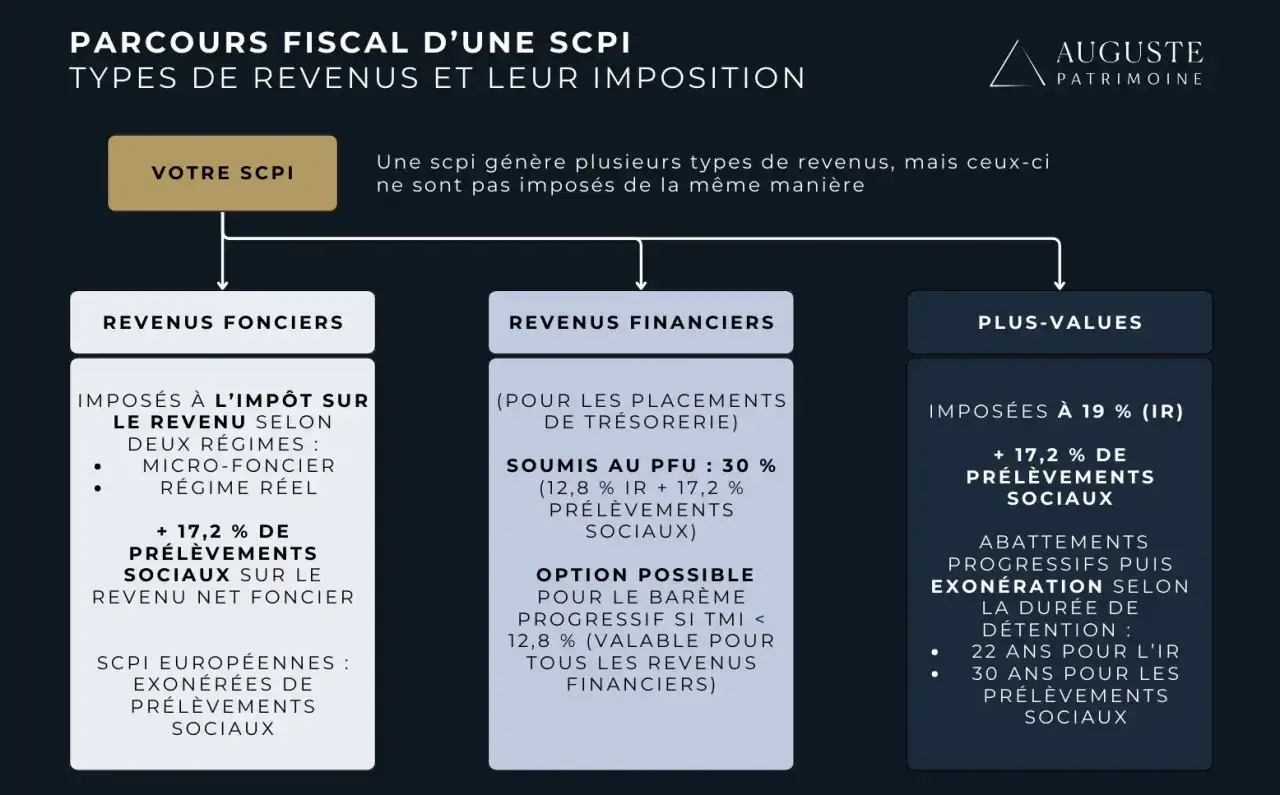

Ce que l’on taxe vraiment dans une SCPI

Une SCPI n’est pas un placement “à rendement fixe” au sens fiscal. Je la lis comme un véhicule immobilier qui redistribue un résultat net, après gestion et frais. L’AMF rappelle d’ailleurs que la souscription comporte des frais d’entrée et une commission de gestion, ce qui compte autant pour le rendement réel que la fiscalité elle-même.

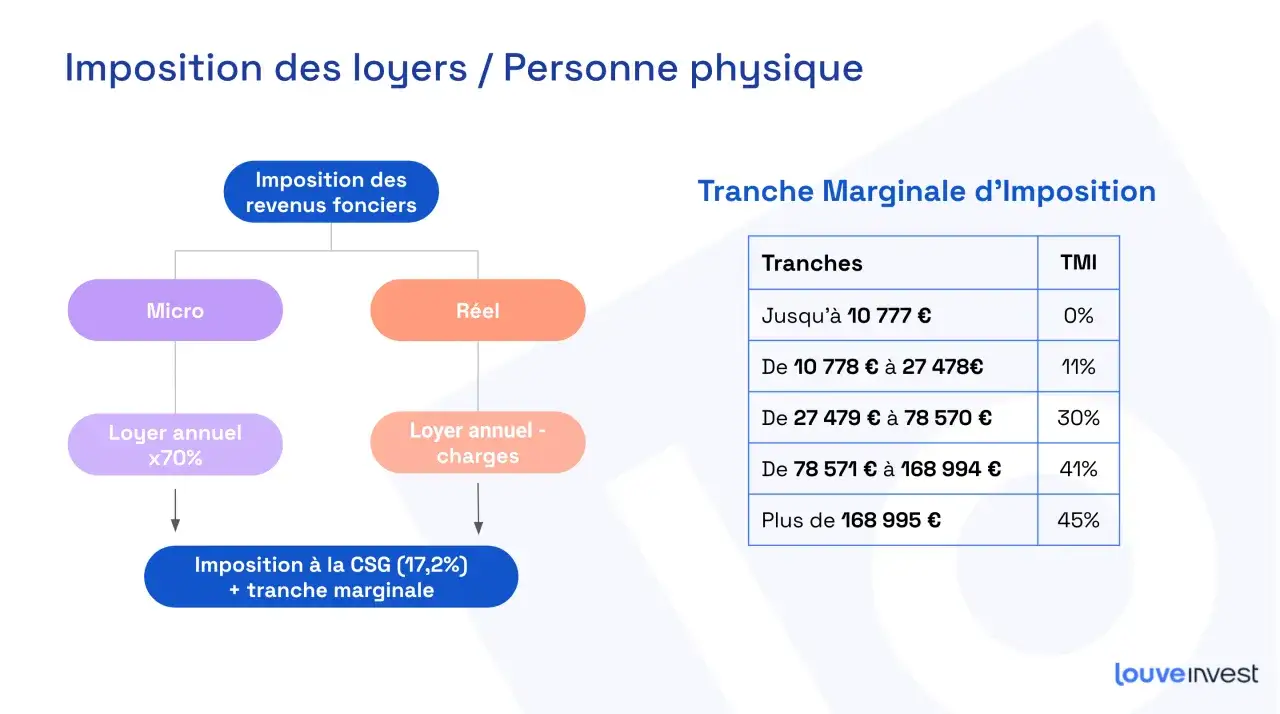

En détention directe, les revenus distribués par une SCPI sont, en principe, imposés dans la catégorie des revenus fonciers. Autrement dit, on ne commence pas par la flat tax à 30 % comme pour des dividendes d’actions. On commence par la logique immobilière, avec ses règles de déclaration, ses charges déductibles et son taux de prélèvements sociaux spécifique.

- En direct, la base taxable suit le régime des revenus fonciers.

- Via une enveloppe d’assurance-vie, on bascule vers la fiscalité du contrat.

- Avec des immeubles situés hors de France, la convention fiscale devient déterminante.

- Si votre patrimoine immobilier est élevé, l’IFI redevient un sujet à part entière.

C’est cette différence de cadre qui explique pourquoi deux investisseurs peuvent détenir la même SCPI et payer des impôts très différents. C’est précisément là que les exemples deviennent utiles.

Exemple concret d’une SCPI détenue en direct

Imaginons un foyer qui détient 20 000 € de parts de SCPI en direct et perçoit 900 € de revenus fonciers imposables sur l’année. Avec une tranche marginale d’imposition de 30 %, la facture se lit simplement :

| Base imposable | 900 € |

|---|---|

| Impôt sur le revenu à 30 % | 270 € |

| Prélèvements sociaux à 17,2 % | 154,80 € |

| Total d’impôt et de prélèvements | 424,80 € |

Le même revenu, avec une tranche à 11 %, aboutit à 253,80 € de charge totale. C’est pour cela que la tranche marginale pèse énormément dans l’arbitrage SCPI : le rendement brut ne raconte qu’une moitié de l’histoire.

Je précise un point que beaucoup de débutants ratent : si vous ne détenez que des parts de SCPI, vous ne raisonnez pas en micro-foncier. Ce régime simplifié ne sert que dans certains cas mixtes, et la déclaration passe alors par la logique des revenus fonciers adaptée à votre situation. La bonne question n’est donc pas “combien la SCPI rapporte”, mais “dans quel cadre fiscal je la loge”. Le levier suivant, c’est justement le crédit.

Quand le crédit change la lecture fiscale

Le crédit immobilier n’efface pas l’impôt, mais il peut réduire nettement la base taxable. Prenons un exemple simple : 3 600 € de revenus annuels et 2 400 € d’intérêts d’emprunt. La base tombe alors à 1 200 €. À une tranche de 30 %, la pression fiscale approximative est de 566,40 € au lieu de 1 699,20 € si ces 3 600 € étaient taxés sans dette.

Le mécanisme est utile, mais il faut le lire sans fantasme :

- Les intérêts d’emprunt sont déductibles dans le cadre des revenus fonciers.

- Si le résultat devient négatif, la partie liée aux intérêts ne s’impute pas librement sur le revenu global.

- La part du déficit provenant d’autres charges obéit à la limite classique du déficit foncier imputable.

- Le régime réel engage aussi une durée minimale de trois ans quand il est choisi.

En pratique, le crédit sert surtout à lisser l’effort fiscal dans le temps et à transformer une partie du revenu en charge financière déductible. Mais le support de détention peut encore changer plus radicalement la mécanique, surtout en assurance-vie.

Une SCPI logée dans une assurance-vie ne se taxe pas de la même façon

Quand une SCPI est détenue via une assurance-vie, elle est généralement logée dans des unités de compte. La conséquence est nette : tant qu’il n’y a pas de rachat, il n’y a pas d’imposition à l’impôt sur le revenu sur les gains. On sort donc de la fiscalité annuelle des revenus fonciers pour entrer dans la fiscalité du contrat. Exemple : si votre contrat a plus de 8 ans et que vous réalisez 12 000 € de gains au moment d’un rachat, l’abattement annuel s’applique d’abord. Pour une personne seule, il est de 4 600 € ; pour un couple, de 9 200 €. En supposant un célibataire et un régime classique à 7,5 % sur la part concernée, l’impôt sur le revenu porte sur 7 400 €, soit 555 € d’IR. Les prélèvements sociaux restent dus sur les gains, ce qui change le calcul final.Ce cadre a trois avantages évidents :

- La taxation est différée jusqu’au rachat.

- L’abattement après 8 ans peut devenir intéressant pour des retraits programmés.

- La transmission et la souplesse de gestion sont souvent meilleures qu’en détention directe.

Mais il y a aussi des limites : frais du contrat, sélection des SCPI disponibles, et valeur des unités de compte qui n’est jamais garantie. À partir du moment où la SCPI investit hors de France, une autre question redevient centrale : la convention fiscale applicable.

Quand la SCPI investit hors de France, la convention fiscale décide beaucoup

Une SCPI qui détient des immeubles en Allemagne, en Espagne ou aux Pays-Bas ne se lit pas comme une SCPI 100 % française. Je ne pars jamais du principe que tout sera taxé deux fois de la même manière. La première étape consiste à regarder la convention fiscale entre la France et le pays source : sans convention, le principe est l’imposition en France ; avec convention, on peut être dans un schéma d’exonération avec taux effectif ou dans un mécanisme de crédit d’impôt.

Imaginons 1 500 € de revenus distribués provenant d’immeubles situés à l’étranger. Si la convention prévoit une exonération en France mais avec prise en compte pour le taux effectif, ces revenus ne sont pas taxés une seconde fois en France, mais ils peuvent augmenter le taux appliqué à vos autres revenus. Si la convention prévoit un crédit d’impôt, l’impôt payé à l’étranger vient neutraliser tout ou partie de l’impôt français. Dans les deux cas, il faut déclarer correctement, souvent via la déclaration des revenus de source étrangère, puis reporter les montants au bon endroit.

Je vois souvent la même erreur : traiter une SCPI européenne comme une SCPI française “classique”. C’est une simplification qui coûte cher, surtout quand on additionne plusieurs pays et plusieurs flux. Pour s’y retrouver, je compare alors les grands cadres de détention avant même de regarder le rendement annoncé.

Comment je compare les cadres avant de souscrire

Quand un client me parle de SCPI, je ne commence pas par le taux de distribution. Je commence par la combinaison support de détention, horizon et tranche d’imposition. C’est là que la fiscalité réelle se joue, pas dans les brochures commerciales.

| Cadre | Fiscalité principale | Intérêt concret | Point de vigilance |

|---|---|---|---|

| Détention en direct | Revenus fonciers, déclaration annuelle adaptée | Lisible, compatible avec la déduction de certaines charges | La tranche marginale et les prélèvements sociaux pèsent vite |

| Détention à crédit | Revenus fonciers avec intérêts déductibles | Permet de lisser l’effort fiscal et de réduire la base imposable | Le déficit lié aux intérêts ne se traite pas comme un déficit global classique |

| Via assurance-vie | Taxation seulement au rachat | Diffère l’impôt et peut améliorer la souplesse de sortie | Frais du contrat, sélection des supports et règle des 8 ans |

| SCPI à revenus étrangers | Convention fiscale + déclaration des revenus de source étrangère | Diversification géographique | Le traitement change selon le pays et le mécanisme conventionnel |

| SCPI fiscale | Déduction ou réduction selon le montage | Peut alléger l’impôt du foyer | Plafonnement global des avantages fiscaux et durée d’engagement |

Je rajoute presque toujours une vérification IFI dès que le patrimoine immobilier net du foyer approche 1 300 000 €. Les parts de sociétés ou d’organismes détenant de l’immobilier peuvent alors entrer dans l’assiette, y compris via certains supports logés en assurance-vie selon la fraction immobilière. Ici, l’enveloppe ne fait pas disparaître la question patrimoniale.

Les pièges que je vois le plus souvent avant la souscription

Si je devais résumer les erreurs les plus fréquentes, je dirais qu’elles tiennent moins à la SCPI elle-même qu’à la façon dont on la lit fiscalement.

- Confondre rendement brut et rendement après impôt.

- Appliquer le micro-foncier à une SCPI détenue seule, alors que le bon régime est différent.

- Oublier que la SCPI en assurance-vie reste soumise aux frais et aux règles du contrat.

- Ignorer qu’une partie des revenus peut venir de l’étranger et relever d’une convention fiscale distincte.

- Découvrir trop tard l’impact de l’IFI lorsque le patrimoine immobilier franchit le seuil de 1,3 million d’euros.

- Choisir une SCPI fiscale sans vérifier le plafond global des avantages fiscaux ni la durée de blocage.

La méthode la plus saine reste la même dans tous les cas : je regarde d’abord le support de détention, puis la nature du revenu, puis la tranche d’imposition, et seulement ensuite le rendement affiché. C’est cette hiérarchie qui permet de lire correctement la fiscalité d’une SCPI, sans surestimer l’avantage fiscal ni sous-estimer la charge réelle.