Un déficit locatif n’a d’intérêt fiscal que s’il est bien compris, bien calculé et correctement déclaré. Dans une location nue au régime réel, une partie de la perte peut alléger votre revenu imposable, mais uniquement dans un cadre précis, avec des plafonds, des reports et une règle de conservation du bien à ne pas prendre à la légère. Je vais vous montrer comment fonctionne le mécanisme, ce qui est réellement déductible, comment le calculer et où se cachent les erreurs qui font perdre l’avantage.

Les points clés à garder en tête avant de chiffrer l’avantage fiscal

- Le mécanisme concerne surtout la location nue au régime réel, pas le micro-foncier.

- Seule la part du déficit liée aux charges hors intérêts d’emprunt peut réduire le revenu global.

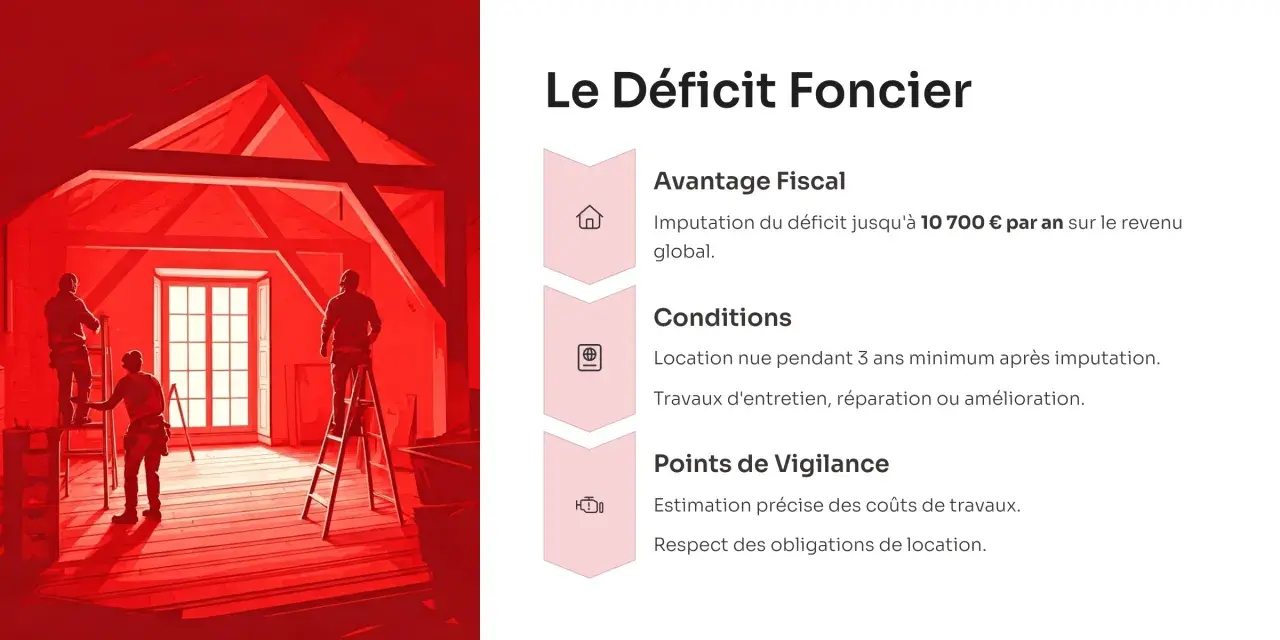

- Le plafond courant est de 10 700 € par an, avec des cas particuliers à 15 300 € et un relèvement temporaire à 21 400 € pour certaines dépenses payées au plus tard le 31 décembre 2025.

- Si le revenu global ne suffit pas à tout absorber, la fraction non utilisée suit des règles de report spécifiques.

- Le bien doit rester loué pendant 3 ans après l’imputation, sauf exceptions limitées.

- La déclaration passe en pratique par la 2044, puis par le report sur la déclaration de revenus principale.

Ce que recouvre vraiment le déficit foncier

Je distingue toujours deux choses. D’un côté, il y a le résultat foncier, c’est-à-dire la différence entre vos loyers et vos charges. De l’autre, il y a la part de ce résultat qui peut être absorbée par votre revenu global imposable. C’est là que le mécanisme devient intéressant pour un propriétaire bailleur, surtout quand des travaux ou des charges lourdes font passer l’année dans le rouge.Le point décisif est simple : en location nue, au régime réel, toutes les pertes ne se traitent pas de la même façon. Certaines charges peuvent jouer sur le revenu global, d’autres uniquement sur les revenus fonciers futurs, et quelques dépenses ne sont pas déductibles du tout. Cette distinction est la base d’un calcul propre.

| Élément | Traitement fiscal | Ce qu’il faut retenir |

|---|---|---|

| Loyers encaissés | Base de départ | On part toujours des recettes brutes de la location nue. |

| Travaux d’entretien, de réparation ou d’amélioration | Déductibles si les travaux sont éligibles | Ce sont souvent eux qui créent la perte utile fiscalement. |

| Charges de copropriété, assurance, gestion, taxe foncière | Déductibles selon leur nature | Elles peuvent alimenter le déficit foncier. |

| Intérêts d’emprunt | Déductibles du revenu foncier, mais pas du revenu global | Ils n’ouvrent pas droit à l’imputation sur le revenu global. |

| Prix d’achat du bien | Non déductible comme charge courante | Il ne faut pas confondre investissement et charge fiscale. |

Autrement dit, un déficit n’est pas automatiquement un cadeau fiscal. Il faut qu’il provienne de dépenses déductibles, et surtout qu’il soit correctement séparé entre la part liée aux intérêts et la part liée au reste. C’est cette séparation qui décide de ce qui peut vraiment toucher votre revenu global, et j’y reviens tout de suite avec le cadre légal.

Quand la perte peut réduire votre revenu global

La règle de base est connue, mais elle est souvent mal lue : le déficit foncier issu de charges hors intérêts d’emprunt peut s’imputer sur le revenu global dans la limite annuelle de 10 700 €. Ce plafond est par an et par foyer fiscal, pas par bien. En pratique, cela veut dire qu’un gros chantier ou une année de charges élevées ne se traduit pas forcément par une baisse intégrale de votre base imposable.

Il y a aussi un point que l’on oublie trop souvent : le plafond de 10 700 € n’est pas une garantie d’absorption. Si votre revenu global est trop faible pour absorber toute la fraction imputable, la partie non utilisée n’est pas perdue. Elle devient un déficit global reportable sur les revenus globaux des six années suivantes. Le mécanisme est donc plus subtil qu’une simple soustraction à l’année.

| Situation | Conséquence | Point de vigilance |

|---|---|---|

| Déficit issu de charges hors intérêts | Imputation possible sur le revenu global dans la limite de 10 700 € | Le plafond annuel ne crée pas un droit automatique si le revenu global est insuffisant. |

| Revenu global insuffisant | La fraction non absorbée devient un déficit global reportable pendant 6 ans | On décale l’avantage, on ne le perd pas immédiatement. |

| Part du déficit liée aux intérêts d’emprunt | Report uniquement sur les revenus fonciers des 10 années suivantes | Cette part ne réduit jamais vos salaires, pensions ou autres revenus. |

| Dépassement du plafond annuel | Le surplus suit le régime de report sur revenus fonciers | Il faut suivre les soldes d’une année sur l’autre avec rigueur. |

En 2026, je fais aussi attention à un point temporaire : le relèvement à 21 400 € lié à certains travaux de rénovation énergétique ne concerne plus que les dépenses payées au plus tard le 31 décembre 2025. En dehors de ce cas, on retombe sur le cadre de droit commun, ou sur certaines limites particulières plus rares. C’est justement ce cadre chiffré qu’il faut maîtriser avant de passer au calcul concret.

Comment je le calcule concrètement

Le calcul utile tient en trois temps : j’identifie d’abord les loyers, puis je sépare les charges déductibles hors intérêts, et je traite à part les intérêts d’emprunt. Cette méthode évite une erreur classique : croire que toute perte fiscale peut alléger le revenu global. Ce n’est pas le cas.

Voici un exemple simple, avec des chiffres ronds :

| Poste | Montant |

|---|---|

| Loyers annuels | 12 000 € |

| Charges déductibles hors intérêts | 25 000 € |

| Intérêts d’emprunt | 3 000 € |

| Déficit total | 16 000 € |

| Part imputable sur le revenu global | 10 700 € |

| Solde reportable sur les revenus fonciers | 5 300 € |

Dans cet exemple, la mécanique est claire : 10 700 € viennent alléger le revenu global, tandis que le reste suit le régime de report. Si, en plus, votre revenu global de l’année n’était que de 8 000 €, vous n’utiliseriez pas la totalité de la fraction imputable : 8 000 € seraient absorbés immédiatement et 2 700 € resteraient reportables sur six ans au titre du déficit global. C’est cette nuance qui change souvent le rendement fiscal réel d’un investissement.

Pour déclarer proprement, je conseille de garder les factures, les appels de charges, les relevés de prêt et le détail des travaux. Sans justificatif solide, le calcul peut être juste sur le papier et fragile en cas de contrôle. C’est aussi pour cela que la prochaine section mérite votre attention, car le plafond n’est pas le seul paramètre à surveiller.

Les plafonds et les exceptions qui font souvent la différence

Le plafond courant de 10 700 € reste la règle de base. Dans certains régimes particuliers anciens, la limite peut monter à 15 300 €. Et pour certains travaux de rénovation énergétique, un plafond temporaire de 21 400 € a existé, mais il n’est pertinent en 2026 que si les dépenses éligibles ont bien été payées au plus tard le 31 décembre 2025.

Je rappelle aussi la règle des 3 ans : si vous imputez un déficit sur le revenu global, le logement doit en principe rester loué pendant les trois années qui suivent cette imputation. Si vous arrêtez la location trop tôt, l’avantage peut être remis en cause. L’administration admet toutefois quelques exceptions nettes :

- licenciement ;

- invalidité ;

- décès ;

- expropriation du bien.

Ce sont des cas de force majeure ou de rupture involontaire, pas des assouplissements de confort. En pratique, je conseille de ne jamais bâtir une stratégie fiscale sur un bien que l’on pense revendre ou retirer rapidement de la location. Le bonus fiscal est intéressant, mais il ne doit pas masquer le risque de remise en cause.

Cette discipline devient encore plus utile quand on compare la location nue avec la location meublée, car le traitement du déficit y est très différent.

Pourquoi la location nue ne se pilote pas comme le meublé

Les investisseurs mélangent souvent les deux régimes, alors qu’ils n’obéissent pas aux mêmes logiques. En location nue, le déficit peut alléger le revenu global sous conditions. En location meublée, le déficit suit d’autres règles et ne produit pas le même effet immédiat, sauf cas professionnel spécifique. Ce n’est pas un détail technique : c’est un vrai sujet de stratégie patrimoniale.

| Régime | Traitement du déficit | Ce que cela change pour l’investisseur |

|---|---|---|

| Location nue au réel | Déficit des charges hors intérêts imputable sur le revenu global dans la limite légale | Intéressant si vous avez des travaux, des charges élevées ou une tranche d’imposition forte. |

| Location meublée non professionnelle | Déficit reportable sur les bénéfices meublés futurs, pas sur le revenu global | Le gain fiscal est plus lent et se joue surtout à l’intérieur de l’activité meublée. |

| Location meublée professionnelle | Le déficit peut, sous conditions, alléger le revenu global | Régime plus exigeant, réservé aux profils réellement professionnels. |

Ce tableau suffit souvent à lever une confusion : deux biens qui semblent similaires sur le plan immobilier peuvent avoir un impact fiscal très différent. Quand je regarde un placement locatif, je ne compare donc pas seulement le loyer et le prix d’achat. Je compare aussi la mécanique fiscale qui accompagne le bien, car c’est elle qui décide si la perte de départ peut être absorbée vite ou simplement différée.

Autrement dit, une location nue avec travaux peut être très efficace pour lisser un effort fiscal, tandis qu’un meublé non professionnel joue plus sur le report que sur l’imputation immédiate. Le bon choix dépend moins d’un slogan que de votre situation réelle : niveau d’imposition, horizon de détention, montant des travaux et capacité à conserver le bien.

Ce que je vérifie avant de compter dessus

Avant d’intégrer ce levier dans un plan d’investissement, je passe systématiquement par quelques vérifications simples. Elles évitent les faux espoirs et les mauvaises surprises à la déclaration comme à la revente.

- Le bien relève-t-il bien de la location nue au régime réel ?

- Les charges sont-elles réellement déductibles et correctement justifiées ?

- La part liée aux intérêts est-elle bien séparée de la part liée aux autres charges ?

- Puis-je respecter l’engagement de location de 3 ans après l’imputation ?

- Mon revenu global est-il suffisamment élevé pour absorber une partie du déficit cette année ?

- Si j’attendais le plafond temporaire de 21 400 €, les dépenses éligibles ont-elles bien été payées avant le 31 décembre 2025 ?

- Ai-je bien préparé la déclaration 2044 et le report sur la déclaration principale ?

Je regarde aussi le calendrier. Un déficit utile fiscalement n’est intéressant que s’il s’insère dans une stratégie durable : durée de détention, qualité du bien, cohérence du financement et capacité à absorber les périodes de travaux. C’est cette cohérence qui fait la différence entre un simple effet d’optimisation et un investissement réellement maîtrisé. Si vous gardez ce fil directeur, le mécanisme du déficit devient un outil sérieux, pas une promesse abstraite.