Le PEA reste l’un des cadres fiscaux les plus lisibles pour investir en actions, mais il y a un point que beaucoup sous-estiment encore: les gains ne sont jamais totalement hors fiscalité. L’avantage du plan porte surtout sur l’impôt sur le revenu; les prélèvements sociaux, eux, continuent de s’appliquer dans plusieurs situations, avec des règles un peu différentes selon l’âge du plan et la date du retrait. Je vais donc aller droit au but: quand ils sont dus, comment les calculer et dans quels cas un retrait peut coûter plus cher qu’on ne l’imagine.

Les points essentiels sur la fiscalité sociale du PEA

- Les gains du PEA restent soumis aux prélèvements sociaux, même quand ils sont exonérés d’impôt sur le revenu.

- En 2026, le taux général des prélèvements sociaux sur les revenus de placement est de 18,6 %.

- Après 5 ans, le PEA peut être alimenté et retiré sans clôture, mais la ponction sociale subsiste sur le gain.

- Avant 5 ans, un retrait entraîne en principe la clôture du plan, sauf cas particuliers prévus par les textes.

- Sur les anciens PEA, le calcul peut mélanger des taux historiques et le taux en vigueur à la sortie.

- La base taxable est le gain net, pas le capital versé au départ.

Ce que couvrent réellement les prélèvements sociaux sur un PEA

Sur un PEA, les prélèvements sociaux ne frappent pas votre capital initial. Ils portent sur le gain net du plan, c’est-à-dire sur ce que vous avez réellement gagné entre vos versements et la valeur récupérée à la sortie. En pratique, cela vise les plus-values, les dividendes capitalisés et, plus largement, tous les produits qui ont grossi dans l’enveloppe.

Je préfère le formuler simplement: tant que l’argent reste dans le plan, la fiscalité est reportée; dès qu’un retrait ou une clôture déclenche l’imposition, la mécanique se met en route. C’est précisément ce qui fait l’intérêt du PEA, mais aussi ce qui crée les mauvaises surprises chez les épargnants qui pensent que “5 ans” signifie “zéro charge”. Ce n’est pas le cas.

Le PEA suit donc une logique très différente d’un compte-titres ordinaire. Dans un compte classique, chaque dividende et chaque plus-value peut être taxé au fil de l’eau. Dans le PEA, l’enveloppe protège l’investissement pendant la vie du plan, puis la fiscalité se concentre au moment du retrait. La suite dépend alors de l’ancienneté du plan et de la date exacte à laquelle les gains sont réalisés.Cette distinction est utile, parce qu’elle explique pourquoi le vrai sujet n’est pas seulement “combien”, mais aussi “quand”. Et c’est justement ce point que je détaille maintenant.

Quand ils s’appliquent et à quel taux en 2026

Service-Public rappelle qu’en 2026, le taux général des prélèvements sociaux sur les revenus de placement est de 18,6 %. Pour le PEA, cela signifie que les gains retirés ou constatés à la clôture restent soumis à cette charge sociale, même lorsqu’ils ne supportent plus l’impôt sur le revenu après cinq ans.

| Situation | Effet sur le PEA | Taux social applicable | Point de vigilance |

|---|---|---|---|

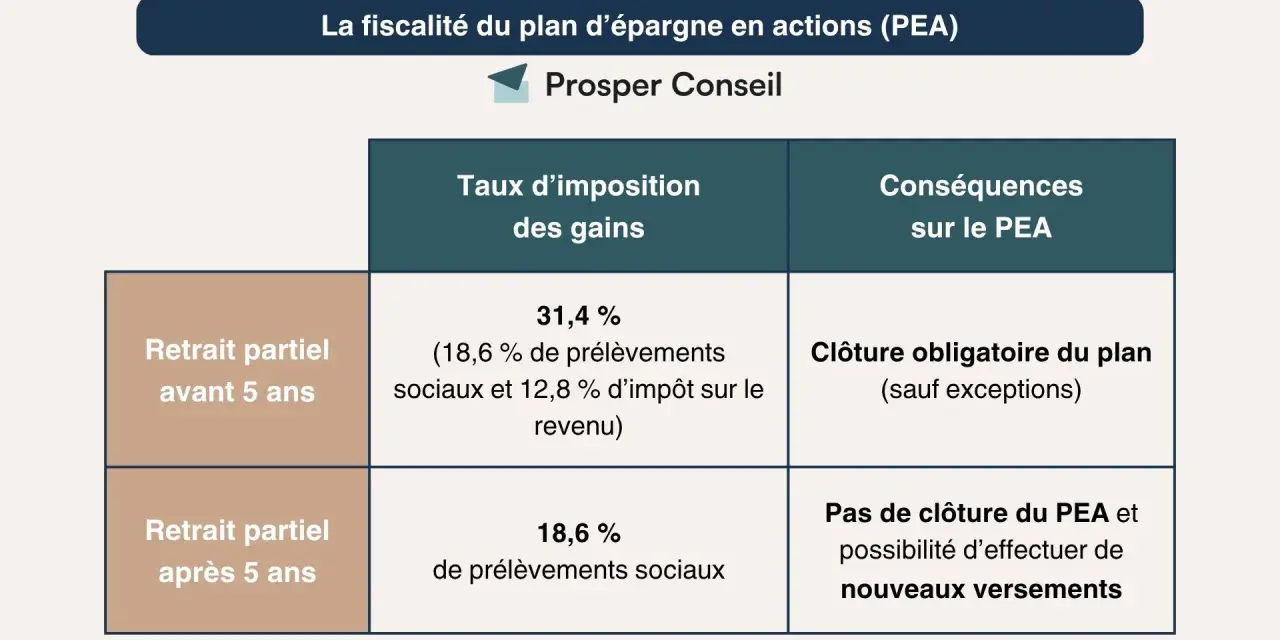

| Retrait avant 5 ans | Le plan est en principe clôturé | 18,6 % en 2026 | Le gain peut aussi subir l’impôt sur le revenu selon le régime applicable |

| Retrait après 5 ans, PEA ouvert depuis 2018 | Pas de clôture automatique | 18,6 % en 2026 | Les gains sont exonérés d’impôt sur le revenu, mais pas des prélèvements sociaux |

| PEA ouvert avant 2018, gains réalisés jusqu’au 31 décembre 2017 | Règle mixte selon la date de réalisation | Taux historique | Le calcul peut dépendre de plusieurs périodes de détention |

| PEA ouvert avant 2018, gains réalisés à compter de 2018 | Taxation à la sortie | 18,6 % en 2026 | Le taux retenu est celui en vigueur au retrait ou à la clôture |

| Sortie en rente viagère après 5 ans | Rente exonérée d’impôt sur le revenu | 18,6 % en 2026 | La rente supporte tout de même les prélèvements sociaux |

La logique est donc assez nette: le PEA n’efface pas les prélèvements sociaux, il évite surtout l’impôt sur le revenu quand le plan a suffisamment vieilli. L’administration fiscale précise d’ailleurs que les gains réalisés dans un PEA de plus de 5 ans ouvert depuis 2018 sont soumis au taux en vigueur à la date du retrait ou de la clôture. C’est là que beaucoup de détenteurs de vieux plans découvrent des calculs plus complexes que prévu.

Autrement dit, un retrait après cinq ans ne veut pas dire “absence totale de taxation”, mais “fiscalité allégée et concentrée sur la part sociale”. Cette nuance mérite d’être chiffrée, car elle change concrètement le rendement net.

Comment je calcule l’impact concret sur votre gain

Le calcul de base est simple: gain net = valeur du PEA à la sortie - total des versements effectués. Sur cette base, on applique ensuite le bon régime. C’est ce gain net, et non la valeur totale du portefeuille, qui supporte les prélèvements sociaux.

Prenons un exemple volontairement clair. Vous avez versé 30 000 € sur votre PEA, et le plan vaut 41 000 € au moment du retrait. Votre gain net est de 11 000 €. En 2026, les prélèvements sociaux représentent donc 11 000 € × 18,6 %, soit 2 046 €. Le montant récupéré après cette ponction sociale est de 38 954 €, avant de tenir compte d’éventuels autres effets fiscaux si le retrait intervient avant cinq ans.

| Élément | Montant |

|---|---|

| Versements cumulés | 30 000 € |

| Valeur du PEA à la sortie | 41 000 € |

| Gain net | 11 000 € |

| Prélèvements sociaux à 18,6 % | 2 046 € |

| Gain net après prélèvements sociaux | 8 954 € |

La différence entre une sortie avant et après cinq ans devient alors très visible. Avant cinq ans, la même plus-value peut être frappée par un régime plus lourd, puisque l’impôt sur le revenu peut s’ajouter aux charges sociales. Après cinq ans, la facture est beaucoup plus lisible: on reste sur les seuls prélèvements sociaux, ce qui améliore le rendement net du plan.

Je recommande aussi de ne pas confondre “gain latent” et “gain taxé”. Si vos titres montent en valeur sans retrait, il n’y a pas de taxation immédiate au sein du PEA. La taxe n’apparaît qu’au moment où la sortie du plan donne naissance au gain imposable. C’est un point simple, mais il évite bien des erreurs de lecture des relevés bancaires.

À ce stade, la vraie question devient donc: qu’est-ce qui change quand on retire avant cinq ans, ou quand le plan est ancien? C’est le terrain des exceptions et des calculs mixtes.

Les cas particuliers que l’on oublie souvent

Avant cinq ans, le retrait reste le scénario le plus coûteux

Avant la cinquième année, un retrait entraîne en principe la clôture du PEA. Il existe des cas particuliers, comme le licenciement, l’invalidité ou la mise à la retraite anticipée, qui assouplissent la règle. L’administration mentionne aussi certaines situations liées à la création ou à la reprise d’entreprise. Cela dit, je conseille de vérifier le motif précis avant d’agir, parce que le traitement fiscal peut changer sensiblement selon le cas.Le point important, pour le lecteur qui veut éviter un faux bon calcul, est le suivant: une exception sur la clôture ne signifie pas forcément absence de prélèvements sociaux. Le gain reste, dans tous les cas, dans le champ des contributions sociales. Ce qui varie, c’est surtout la pénalité fiscale additionnelle et la perte éventuelle de l’avantage du plan.

Lire aussi : Contrat de capitalisation personne morale - Évitez les erreurs !

Les anciens PEA demandent une lecture à deux vitesses

Sur les PEA ouverts avant 2018, le calcul peut devenir plus technique. Les gains réalisés jusqu’au 31 décembre 2017 peuvent rester soumis à un taux historique, tandis que ceux réalisés à compter de 2018 basculent au taux en vigueur au moment de la sortie. Pour les plans ouverts entre 2013 et 2017, la règle est encore plus nuancée, car le taux historique ne s’applique que pendant les cinq premières années sur les gains correspondants.

C’est typiquement le genre de détail qui crée des écarts entre une estimation rapide et le montant réellement prélevé par l’établissement teneur du compte. Si votre PEA est ancien, il faut donc relire l’historique du plan avant de tirer une conclusion sur le coût final.

Il y a enfin un autre piège fréquent: la règle des 10 % sur les titres non cotés dans le PEA concerne l’exonération d’impôt sur le revenu, pas l’effacement des prélèvements sociaux. En clair, une exonération partielle de l’IR ne vous dispense pas de la part sociale sur les gains concernés. Cette nuance est petite sur le papier, mais elle compte dès qu’on sort des cas standard.

Une fois ces exceptions comprises, on voit mieux pourquoi le PEA garde un intérêt réel malgré la taxe sociale. C’est ce que je compare maintenant, sans jargon superflu.

Pourquoi le PEA reste intéressant malgré cette ponction

Le débat n’est pas “PEA taxé ou non taxé”, mais PEA fiscalement plus doux ou non qu’un autre support. Sur un compte-titres ordinaire, les plus-values et dividendes sont généralement soumis au PFU, soit 31,4 % en 2026, avec 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Sur un PEA de plus de cinq ans, la charge tombe en principe à la seule part sociale.

Pour prendre un ordre de grandeur concret, sur un gain de 10 000 €, la taxation sociale du PEA à 18,6 % représente 1 860 €. Dans le même scénario sur un compte-titres taxé au PFU, la facture monte à 3 140 €. L’écart de 1 280 € n’est pas théorique: il se voit immédiatement dans le rendement net, surtout si l’on investit régulièrement et sur une longue durée.

Je vois donc le PEA comme une enveloppe de patience. Il n’est pas magique, mais il récompense la durée. Plus vous laissez le capital travailler sans retrait prématuré, plus l’avantage fiscal devient lisible. Et plus votre allocation est simple et conforme aux titres éligibles, moins vous risquez de perdre du temps à corriger des erreurs de sortie.

Cette logique explique aussi pourquoi le PEA est souvent plus cohérent qu’un compte-titres pour une stratégie actions de long terme, alors qu’il devient moins intéressant si l’on prévoit des retraits rapides ou des arbitrages fréquents hors enveloppe. Le bon support dépend donc de votre horizon, pas seulement du taux affiché.

Les réflexes à garder avant de retirer ou de clôturer

Avant toute sortie, je regarde toujours quatre points: l’âge exact du plan, la date des gains concernés, la nature du retrait et le motif éventuel si vous êtes encore avant cinq ans. Cette vérification prend peu de temps et évite la plupart des erreurs coûteuses.- Vérifiez si votre PEA a dépassé ou non les 5 ans.

- Demandez à votre banque comment elle distingue les gains historiques et les gains récents si le plan est ancien.

- Simulez le net après prélèvements sociaux avant de déclencher un retrait important.

- N’envisagez pas une sortie anticipée sans vérifier si votre situation entre dans un cas particulier prévu par les textes.

Si vous hésitez entre un retrait partiel et une clôture totale, le retrait partiel après cinq ans est souvent plus souple, parce qu’il permet de conserver l’enveloppe et de continuer les versements. C’est souvent là que le PEA reste le plus utile: pas dans l’idée abstraite d’une exonération totale, mais dans la combinaison entre souplesse de gestion et fiscalité contenue.

Au fond, le bon réflexe est simple: ne regardez pas seulement le rendement brut de vos actions, regardez le rendement après sortie. C’est à ce moment-là que les prélèvements sociaux du PEA cessent d’être une ligne technique et deviennent un vrai sujet de décision.