L’exit tax en France n’est pas un impôt sur le départ lui-même, mais sur certaines plus-values latentes au moment où l’on transfère son domicile fiscal à l’étranger. Ce mécanisme vise surtout les contribuables qui détiennent un portefeuille important de titres ou une participation significative dans une société, et il peut avoir un vrai impact sur la trésorerie si l’on part sans avoir préparé le dossier. Dans cet article, je détaille qui est concerné, quels placements entrent dans le champ, comment l’impôt est calculé, et surtout quelles démarches permettent d’éviter une mauvaise surprise.

Les points à retenir avant un départ fiscal

- Le dispositif vise les contribuables domiciliés en France depuis au moins 6 ans sur les 10 dernières années.

- Il s’applique si le foyer détient au moins 800 000 € de titres concernés ou 50 % des bénéfices sociaux d’une société.

- La base taxable correspond à la valeur des titres au jour du départ, diminuée de leur prix d’acquisition, avec certains abattements possibles.

- Le paiement peut être suspendu par un sursis automatique ou sur demande, selon le pays d’arrivée.

- L’impôt peut être dégrevé après 2 ans ou 5 ans, selon la valeur du portefeuille au départ, si les titres sont toujours détenus.

- Les formulaires de départ et de suivi sont essentiels : un oubli de déclaration peut rendre l’impôt immédiatement exigible.

Ce que l’exit tax vise exactement

Le principe est simple : l’administration française ne taxe pas seulement les gains déjà encaissés, elle peut aussi taxer des plus-values latentes, c’est-à-dire des gains encore “sur le papier”. Autrement dit, si vous quittez la France avec des titres qui ont pris de la valeur, le fisc peut considérer qu’une partie de cette valeur doit être sécurisée avant votre départ.

D’après impots.gouv.fr, deux conditions doivent se cumuler pour entrer dans le dispositif : avoir été fiscalement domicilié en France pendant au moins six années au cours des dix années précédant le transfert, et détenir, avec les membres du foyer fiscal, soit un portefeuille de titres visés d’au moins 800 000 €, soit une participation directe ou indirecte d’au moins 50 % dans les bénéfices sociaux d’une société.

| Condition | Ce que cela signifie en pratique | Pourquoi c’est important |

|---|---|---|

| Résidence fiscale | 6 années sur les 10 précédant le départ | Sans ce critère, l’exit tax ne s’applique pas |

| Seuil de valeur | Portefeuille concerné d’au moins 800 000 € | Le fisc vise les patrimoines financiers significatifs |

| Participation dans une société | Au moins 50 % des bénéfices sociaux, en direct ou via des interpositions | Un dirigeant ou un associé majoritaire peut être concerné même avec moins de liquidités |

Dans la pratique, ce point est souvent mal compris : l’exit tax ne vise pas tous les expatriés, ni tous les placements, et elle ne fonctionne pas comme une simple taxe “de sortie”. Ce qui compte, c’est la combinaison entre votre historique de résidence et la nature de votre exposition au capital. Une fois ce périmètre posé, il faut regarder les actifs eux-mêmes, car c’est là que se jouent la plupart des erreurs.

Quels placements et titres entrent dans le champ

Le dispositif vise surtout les droits sociaux, actions, parts et certains instruments assimilés. Les titres de sociétés françaises ou étrangères peuvent être concernés, tout comme des obligations, des titres représentatifs de parts de fonds, et certains droits démembrés comme l’usufruit ou la nue-propriété. La notice 2026 du formulaire 2074-ETD confirme aussi l’inclusion de certaines parts ou actions visées par l’article 244 bis A du CGI pour les transferts récents.

| Généralement inclus | Généralement exclus |

|---|---|

| Actions et parts de sociétés françaises ou étrangères | Titres détenus dans un PEA ou un PEA-PME |

| Obligations, titres participatifs, parts de SICAV et FCP | Parts de sociétés à prépondérance immobilière relevant d’un autre régime |

| Droits en usufruit ou nue-propriété | Certains fonds communs de créances dont la durée à l’émission dépasse 5 ans |

| Compte PME innovation, si les conditions légales sont remplies | Les placements qui ne relèvent pas des catégories visées par le CGI |

Le réflexe à éviter, c’est de regarder uniquement le compte-titres “visible”. En réalité, il faut faire le tri ligne par ligne, car un PEA ne se traite pas comme un CTO, et une société non cotée ne se valorise pas comme une action cotée. Une fois ce tri fait, on peut calculer la base imposable avec précision.

Comment l’impôt est calculé au départ

La base de calcul repose sur une logique de différence : valeur des titres au jour du transfert moins prix ou valeur d’acquisition. Pour les titres cotés, l’administration retient en principe le dernier cours connu à la date du départ, ou la moyenne des 30 derniers cours précédant le transfert. Pour les titres non cotés, il faut retenir une valeur vénale crédible, autrement dit une estimation sérieuse et défendable.

En matière d’impôt sur le revenu, le régime de droit commun applique le taux forfaitaire de 12,8 %, sauf option pour le barème progressif. Les prélèvements sociaux s’ajoutent à part. La notice 2026 du formulaire 2074-ETD indique un taux global de 18,6 % pour les départs effectués en 2026. En pratique, cela veut dire qu’un gain latent important peut être lourdement prélevé si l’on ne prépare pas l’opération à l’avance.

Exemple simple : si vous avez acheté des titres 100 000 € et qu’ils valent 280 000 € au moment du départ, la plus-value latente est de 180 000 €. Sans abattement ni particularité, l’ordre de grandeur devient vite élevé : 12,8 % au titre de l’impôt sur le revenu et 18,6 % au titre des prélèvements sociaux pour un départ en 2026. Le montant exact dépend toutefois de la composition du portefeuille, des abattements éventuels et du régime d’imposition choisi.

Il faut aussi retenir un point technique que beaucoup négligent : pour les titres acquis avant le 1er janvier 2018, un abattement pour durée de détention peut réduire la base à l’impôt sur le revenu si l’on opte pour le barème progressif. Le droit commun prévoit en général 50 % entre 2 et 8 ans de détention, puis 65 % au-delà de 8 ans. Dans certains cas très spécifiques, notamment pour des dirigeants de PME partant à la retraite, un abattement renforcé peut aller plus loin. Cet allègement ne s’applique pas de la même façon aux prélèvements sociaux, ce qui change sensiblement le calcul final.

Je conseille toujours de chiffrer le départ avant de signer quoi que ce soit, parce qu’un simple décalage de date ou une différence de valorisation peut modifier nettement la facture. Une fois ce calcul compris, il reste la vraie question pratique : faut-il payer tout de suite, ou peut-on suspendre l’exigibilité ?

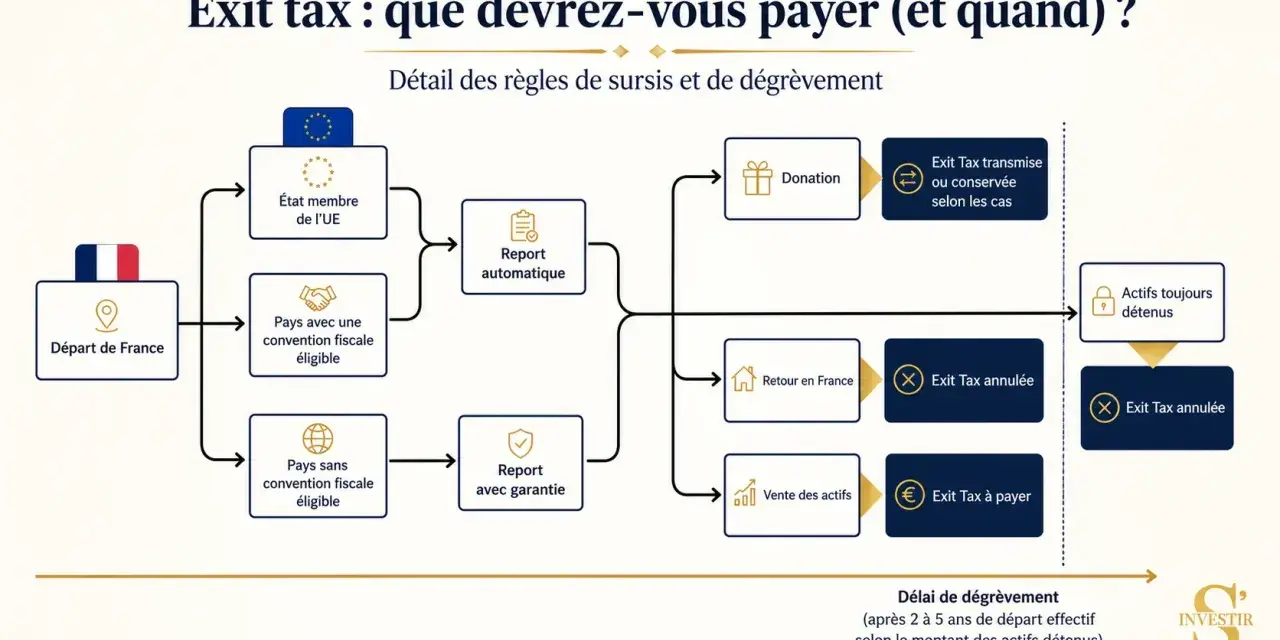

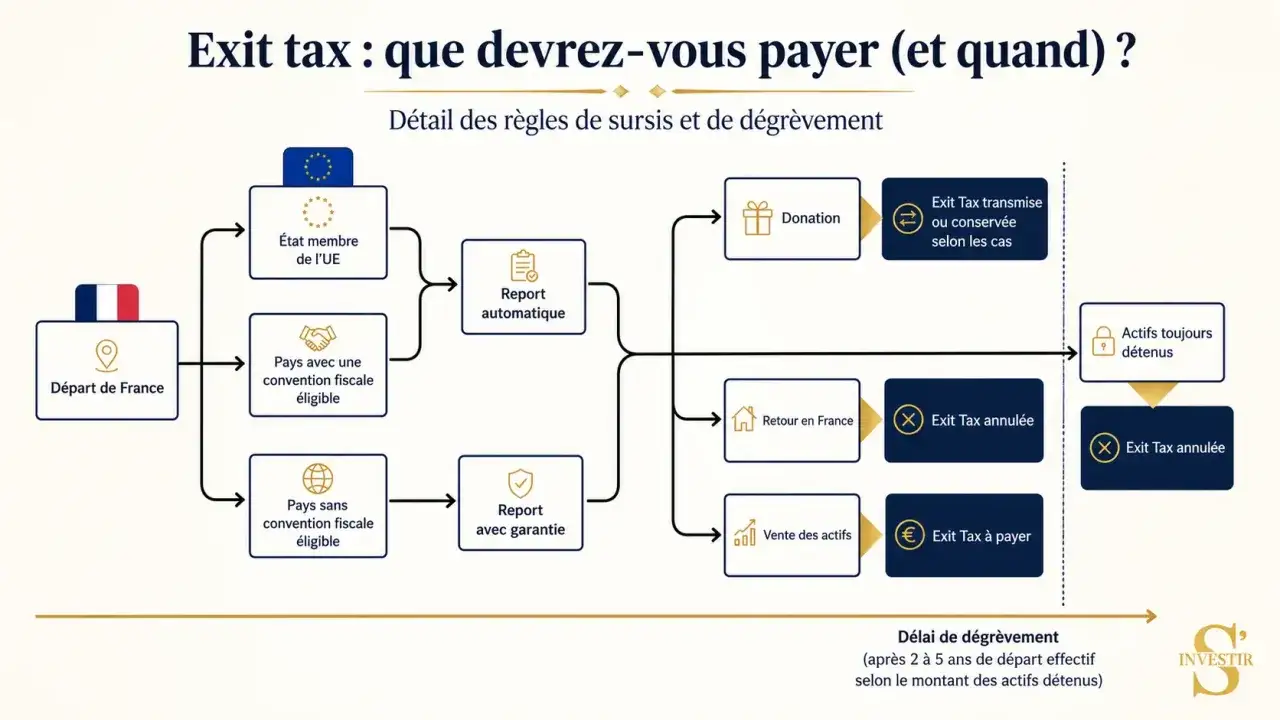

Sursis, garantie et calendrier des démarches

Le mécanisme n’est pas toujours payable immédiatement. Selon le pays où vous transférez votre domicile fiscal, vous pouvez bénéficier d’un sursis de paiement automatique ou devoir demander un sursis sur option. Dans tous les cas, le calendrier est crucial, parce qu’un dossier déposé trop tard peut faire tomber l’avantage.

| Situation | Régime applicable | Point pratique |

|---|---|---|

| Départ vers l’UE, l’EEE ou un État répondant aux conditions prévues | Sursis automatique | Pas de paiement immédiat, mais les obligations déclaratives restent indispensables |

| Départ vers un pays non éligible au sursis automatique | Sursis sur option possible | Demande à déposer au plus tard 90 jours avant le transfert |

| Dossier avec garanties demandées | Sursis sur option | Il faut souvent désigner un représentant fiscal et constituer des garanties |

| Suivi après le départ | Déclaration annuelle de suivi | Le suivi se fait via les formulaires 2074-ETS3 ou, selon les cas, 2074-ETSL |

Le formulaire de départ 2074-ETD n’existe qu’en papier, ce qui surprend encore beaucoup de contribuables habitués au tout-numérique. La déclaration se dépose en principe l’année suivant le départ si le sursis est automatique, ou selon un calendrier spécifique si vous demandez le sursis sur option. En pratique, il faut aussi conserver une copie complète du dossier, car elle sert de base au suivi des années suivantes.

Ce suivi n’est pas décoratif. Si la déclaration de contrôle annuelle n’est pas déposée, ou si elle est déposée hors délai après mise en demeure, le sursis peut prendre fin et l’impôt devenir exigible. C’est souvent là que les dossiers se fragilisent, bien plus que sur le calcul initial. Une fois le calendrier sécurisé, il faut savoir quand l’exit tax peut s’éteindre ou se réduire.

Quand l’imposition disparaît ou revient partiellement

L’erreur classique consiste à croire que l’exit tax est un impôt figé une bonne fois pour toutes. En réalité, il peut être dégrèvé, restitué ou partiellement remis en cause selon ce qui se passe après le départ. C’est précisément ce suivi qui distingue un dossier bien géré d’un dossier qui se complique au bout de quelques années.

La règle la plus utile à connaître est celle du délai de conservation. La notice 2026 du formulaire 2074-ETD retient un délai de 2 ans si la valeur globale des titres et droits est inférieure à 2,57 millions d’euros au moment du départ, et de 5 ans si cette valeur dépasse ce seuil. Si vous conservez les titres concernés jusqu’au terme de ce délai, l’impôt peut être dégrevé ou restitué selon le cas.

- Conservation des titres pendant 2 ou 5 ans : l’impôt peut s’éteindre si les titres sont toujours dans votre patrimoine au terme du délai.

- Retour en France : le redéploiement fiscal peut faire disparaître l’imposition sur certains éléments restés en portefeuille.

- Décès : il met fin à l’imposition liée aux plus-values latentes concernées et à certaines créances.

- Cession, rachat ou annulation : l’impôt devient exigible, mais souvent à hauteur de la plus-value réellement constatée si elle est inférieure à la valeur latente déclarée.

- Donation : elle peut entraîner un dégrèvement ou une restitution, mais l’administration vérifie l’absence de but principalement fiscal.

Je vois ici l’un des points les plus sensibles : il ne suffit pas de “tenir” les titres, il faut aussi pouvoir le démontrer. Si vous avez échangé ou apporté vos titres après le départ, vous devez généralement conserver les titres reçus lors de l’échange ou de l’apport jusqu’à l’issue du délai de 2 ou 5 ans. En clair, la surveillance ne porte pas seulement sur la forme juridique du placement, mais sur sa continuité réelle.

Cette mécanique de sortie explique pourquoi certaines stratégies improvisées avant le départ échouent : elles déplacent le problème au lieu de le résoudre. C’est aussi ce qui mène aux erreurs les plus coûteuses, souvent évitables avec un peu d’anticipation.

Les erreurs qui coûtent le plus cher

Dans les dossiers d’expatriation, je retrouve toujours les mêmes fautes. Elles ne viennent pas d’un manque d’intelligence, mais d’une mauvaise lecture du mécanisme. L’exit tax n’est pas seulement une question de taux ; c’est surtout une question de qualification des actifs, de preuve et de temps.

- Confondre le prix d’achat et la valeur latente au départ.

- Oublier qu’une détention indirecte peut faire franchir le seuil de 50 %.

- Présumer qu’un portefeuille entier est concerné alors qu’une partie peut être exclue, ou l’inverse.

- Négliger le délai de 90 jours pour une demande de sursis sur option.

- Oublier les déclarations de suivi annuelles après le transfert.

- Penser que les moins-values latentes compensent automatiquement les gains latents, ce qui n’est pas le cas dans ce dispositif.

- Vendre, donner ou réorganiser ses titres sans mesurer l’effet sur le sursis et sur le dégrèvement futur.

Le plus mauvais réflexe est celui de la dernière minute. Un transfert fiscal, ce n’est pas seulement un changement d’adresse : c’est un événement juridique et patrimonial, et il faut le traiter comme tel. C’est précisément ce que je recommande de sécuriser avant le départ.

Ce que je vérifierais avant un départ fiscal en 2026

Si je devais traiter le sujet méthodiquement, je partirais de quatre vérifications simples : la date exacte du transfert de domicile fiscal, la composition du portefeuille, le pays d’arrivée et le régime de sursis applicable. Ensuite seulement, je calculerais la plus-value latente et je préparerais les formulaires.

- Reconstituer l’historique de résidence fiscale sur les 10 dernières années.

- Isoler les titres inclus et exclus du champ de l’exit tax.

- Faire valoriser les titres non cotés de façon défendable.

- Vérifier si le départ ouvre droit au sursis automatique ou au sursis sur option.

- Préparer les justificatifs, les copies de titres et les éléments de suivi annuel.

À mon sens, le vrai enjeu n’est pas d’éviter à tout prix l’exit tax, mais de savoir si elle est seulement différée, partiellement effacée ou effectivement due. Une fois cette lecture faite, la décision de départ devient beaucoup plus lisible, et le dossier fiscal aussi.