Fermer un PEA ne se résume pas à demander un simple virement. Il faut préciser ce que vous attendez de la banque, choisir le bon moment au regard de l’ancienneté du plan et vérifier l’impact fiscal du retrait. Je vous explique ici comment rédiger une demande solide, quelles mentions ne doivent pas manquer et dans quels cas il vaut mieux transférer le plan plutôt que le fermer.

Les points à vérifier avant d’envoyer votre demande

- Un retrait avant 5 ans entraîne en principe la clôture du PEA.

- Après 5 ans, un retrait partiel laisse le plan ouvert et permet de nouveaux versements.

- La lettre doit indiquer le numéro du PEA, vos coordonnées et le compte à créditer.

- Si des titres sont encore présents, il faut dire s’ils doivent être vendus ou transférés selon le cas.

- Les frais de sortie sont plafonnés à 150 €, avec 15 € par ligne cotée et 50 € pour les titres non cotés.

- En 2026, les gains retirés avant 5 ans supportent en principe le PFU de 31,4 %.

Ce que déclenche vraiment une clôture de PEA

Une demande de clôture de PEA n’est pas seulement une formalité administrative. Elle déclenche la vente éventuelle des titres, la mise à disposition des liquidités et, selon la date d’ouverture du plan, une fiscalité différente sur les gains. Dans la pratique, je conseille toujours de raisonner en deux temps: d’abord vérifier si vous voulez vraiment fermer le plan, ensuite seulement rédiger le courrier.

Selon Service-Public, tout retrait avant la fin des 5 premières années entraîne en principe la clôture du plan. Après ce délai, un retrait partiel ne ferme plus le PEA et vous pouvez continuer à verser dans l’enveloppe, tant que le plafond n’est pas atteint. C’est un point décisif, parce qu’une simple demande mal formulée peut faire perdre un avantage fiscal que vous vouliez conserver.

Il faut aussi distinguer la situation d’un PEA bancaire et celle d’un PEA assurance. Dans le premier cas, on parle généralement de vente des titres puis de transfert du solde en espèces. Dans le second, l’opération ressemble davantage à un rachat du contrat. Le vocabulaire change, mais l’enjeu reste le même: éviter toute ambiguïté dans l’ordre donné à l’établissement.

Autrement dit, avant d’écrire, je regarde toujours si l’objectif réel est une sortie définitive, un retrait partiel ou un simple changement d’établissement. Cette distinction oriente toute la suite.

Les éléments que la banque attend dans la lettre

Une lettre de clôture efficace est courte, mais elle doit être complète. Plus elle est précise, moins vous aurez de relance du service titres. Je préfère une demande sobre à un texte trop long: ce qui compte, ce sont les informations opérationnelles.

| Mentions à inclure | Pourquoi c’est utile |

|---|---|

| Vos nom, prénom, adresse et coordonnées | La banque identifie immédiatement le titulaire et peut vous recontacter si besoin. |

| Le numéro du PEA | Évite toute confusion avec un autre compte ou un autre contrat. |

| La demande explicite de clôture | Le courrier doit laisser aucune place au doute sur votre intention. |

| L’instruction sur les titres | Il faut indiquer s’ils doivent être vendus ou, dans certains cas, transférés. |

| Le RIB ou l’IBAN du compte de réception | Permet le versement du solde sans délai inutile. |

| La date souhaitée de clôture | Utile si vous visez une échéance précise, sous réserve du temps nécessaire pour liquider les lignes. |

| Votre signature manuscrite | Elle sécurise la demande, surtout si vous l’envoyez en recommandé. |

Je recommande aussi d’ajouter une copie de la pièce d’identité et du RIB, même si l’établissement ne l’exige pas systématiquement. Cela limite les allers-retours, surtout si la banque doit vérifier l’identité du demandeur ou du compte de destination. L’envoi en lettre recommandée avec accusé de réception reste, à mon sens, la meilleure option lorsque vous voulez garder une preuve de votre demande.

Le plus important est d’éviter les formulations floues du type « merci de faire le nécessaire ». Une clôture de PEA doit être demandée clairement, avec une instruction explicite sur le sort des titres et du solde. C’est ce qui permet à la banque de traiter le dossier sans interprétation.

Une fois ces mentions en place, il devient simple de rédiger une version propre et utilisable tout de suite.

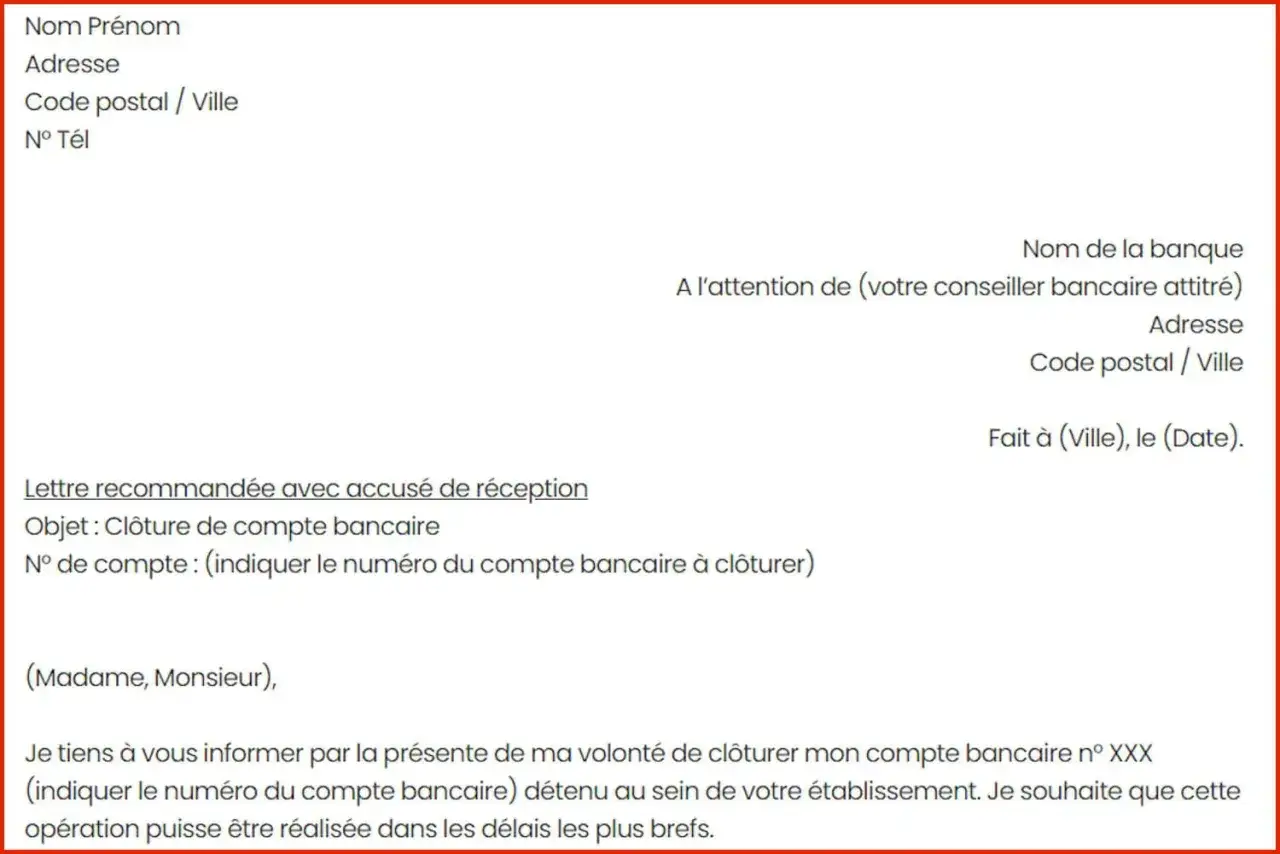

Un modèle de lettre à personnaliser sans laisser de zone floue

Voici la trame que j’utiliserais pour une demande de clôture simple. Elle reste volontairement directe, parce qu’un courrier trop littéraire n’aide jamais le traitement administratif.

Objet : demande de clôture de mon PEA n° [numéro du plan]

Madame, Monsieur,

Je vous prie de bien vouloir procéder à la clôture de mon Plan d’Épargne en Actions n° [numéro du PEA], ouvert dans votre établissement le [date d’ouverture]. Je vous demande, le cas échéant, de vendre les titres détenus sur ce plan, puis de virer le solde disponible sur le compte bancaire dont le RIB est joint à ce courrier.

Je souhaite que cette clôture intervienne à compter du [date souhaitée], sous réserve des délais nécessaires à la liquidation des titres éventuels.

Vous trouverez ci-joint une copie de mon RIB ainsi qu’une copie de ma pièce d’identité en cours de validité. Je vous remercie de bien vouloir me confirmer la prise en compte de ma demande et de m’adresser un relevé de situation attestant la clôture effective du plan.

Veuillez agréer, Madame, Monsieur, l’expression de mes salutations distinguées.

[Nom, prénom et signature]

Si vous détenez un PEA assurance, adaptez simplement la formulation: il vaut mieux parler de rachat du contrat ou de versement du capital, selon la structure du produit. Le fond reste identique, mais le vocabulaire doit coller au contrat que vous signez avec l’assureur ou l’établissement teneur du plan.

Avec cette base, le courrier est exploitable sans être rigide. Le point suivant est plus sensible: selon l’âge du plan, la même demande peut produire des effets fiscaux très différents.

Ce qui change selon l’âge du plan

La logique fiscale du PEA est assez simple, mais elle devient vite coûteuse si on la néglige. En 2026, un retrait avant 5 ans déclenche en principe le PFU de 31,4 % sur les gains, alors qu’après 5 ans les plus-values et revenus sont exonérés d’impôt sur le revenu et restent seulement soumis aux prélèvements sociaux. C’est ce que rappelle aussi Service-Public dans ses fiches pratiques.

| Situation | Effet sur le plan | Fiscalité des gains | Lecture pratique |

|---|---|---|---|

| Retrait avant 5 ans | Clôture en principe | PFU de 31,4 % en 2026, sauf option pour le barème progressif | À éviter si vous souhaitez garder l’enveloppe fiscale |

| Retrait partiel après 5 ans | Le plan reste ouvert | Exonération d’impôt sur le revenu, prélèvements sociaux dus | La solution la plus souple si vous voulez conserver le PEA |

| Retrait total après 5 ans | Clôture définitive | Exonération d’impôt sur le revenu, prélèvements sociaux dus | Utile si vous sortez complètement du dispositif |

| Cas particuliers avant 5 ans | La clôture peut être évitée dans certains cas | Le traitement dépend de la situation exacte | À vérifier avant d’envoyer la lettre |

Lire aussi : Domicile fiscal France - 183 jours ne suffisent pas !

Le cas du décès

En cas de décès du titulaire, la banque clôture le plan d’office. Les titres sont transférés sur un compte titres de succession en attendant les instructions des héritiers. Fiscalement, les gains ne sont pas soumis à l’impôt sur le revenu, même si le plan avait moins de 5 ans, mais les prélèvements sociaux restent dus.Ce tableau montre bien pourquoi il faut relire son objectif avant de signer la lettre: fermer, ce n’est pas la même chose que retirer une partie des fonds ou organiser un simple changement d’établissement.

Frais et délais à anticiper pour éviter la mauvaise surprise

La clôture d’un PEA peut coûter moins qu’on ne l’imagine, mais elle n’est pas toujours gratuite. Depuis le plafonnement issu de la loi Pacte, les frais de sortie ne peuvent pas dépasser 150 € au total, avec 15 € par ligne cotée et 50 € pour les titres non cotés. En pratique, le coût final dépend surtout du nombre de lignes à traiter et de la politique tarifaire de votre établissement.

Il faut aussi garder en tête les frais liés à la vente des titres avant la clôture. Selon le courtier ou la banque, ces ordres peuvent générer des frais de courtage distincts, surtout si vous passez par un conseiller plutôt que par une interface en ligne. Je conseille donc de vérifier le détail tarifaire avant de lancer l’opération, au lieu de découvrir la facture après coup.Pour les délais, il n’existe pas de durée unique. Tout dépend de la liquidité des titres, du nombre de lignes à vendre et du mode de traitement interne de la banque. Une clôture avec peu de lignes cotées peut avancer vite; un dossier avec titres non cotés ou plusieurs arbitrages peut prendre bien plus de temps.

Le bon réflexe consiste à demander à l’établissement s’il manque un document avant l’envoi du courrier. Un dossier complet accélère presque toujours le traitement. C’est encore plus vrai si vous avez besoin de récupérer les fonds pour une autre opération dans un calendrier précis.

Et justement, dans certains cas, la bonne réponse n’est pas de fermer le plan, mais de le déplacer vers un autre établissement.

Quand transférer vaut mieux que fermer

Si votre vraie intention est de changer de banque ou de courtier, fermer le PEA est souvent une mauvaise idée. Un transfert conserve l’antériorité fiscale du plan, ce qui veut dire que vous ne repartez pas à zéro sur le délai de 5 ans. L’AMF le rappelle clairement: le transfert n’est pas assimilé à un retrait.

Cette nuance change tout. Si vous fermez, vous sortez de l’enveloppe. Si vous transférez, vous gardez l’historique fiscal du plan et, dans beaucoup de cas, vous conservez le bénéfice d’une fiscalité plus favorable plus tôt qu’en repartant sur un nouveau support. Pour un investisseur déjà installé, c’est souvent l’option la plus rationnelle.

Le transfert peut aussi être utile lorsque les frais du teneur de compte sont trop élevés ou que l’outil de gestion ne vous convient plus. Je le vois souvent: des épargnants pensent vouloir « clôturer », alors qu’ils veulent seulement retrouver de meilleurs tarifs ou une interface plus simple. Dans ce cas, le transfert est généralement plus cohérent que la liquidation totale.

La règle est simple: si vous souhaitez vraiment sortir de la Bourse via le PEA, vous rédigez une demande de clôture. Si vous voulez seulement changer d’établissement, vous devez demander un transfert. Les deux démarches ne produisent pas les mêmes effets, ni sur la fiscalité ni sur la continuité du plan.

Avant d’envoyer le courrier, il reste encore quelques vérifications très concrètes qui évitent les blocages les plus fréquents.

Les derniers réflexes qui évitent un blocage

Je vérifie toujours trois choses avant expédition: le numéro du plan, le compte bancaire de réception et le sort des titres encore en portefeuille. Ce trio suffit souvent à éviter une relance inutile du service titres ou un report de traitement. Si le courrier est incomplet, la banque vous répondra, mais vous perdez du temps.

Pensez aussi à garder une copie signée de votre lettre et la preuve d’envoi. Ce n’est pas du formalisme excessif: en matière de clôture de produits financiers, la chronologie des échanges compte souvent autant que le fond de la demande. Si un litige apparaît sur la date de réception ou sur l’instruction donnée, vous aurez un appui solide.

Dernier point, souvent négligé: si votre situation relève d’un cas particulier comme un licenciement, une invalidité, une retraite anticipée ou une liquidation de titres, dites-le dès le premier courrier et joignez le justificatif utile. Une demande standard peut être traitée comme une clôture ordinaire alors que votre dossier mérite un régime différent. C’est précisément ce genre de détail qui fait la différence entre une procédure fluide et un échange interminable avec la banque.