Les points qui changent vraiment la décision

- La fiscalité est neutre tant qu’il n’y a pas de rachat : l’impôt se déclenche à la sortie, sur les gains retirés.

- Avant 8 ans, les produits supportent en principe un acompte de 12,8 %, puis les prélèvements sociaux de 17,2 %.

- Après 8 ans, on retrouve l’abattement annuel de 4 600 € ou 9 200 €, puis un taux de 7,5 % jusqu’à 150 000 € de primes.

- Le vrai point faible du contrat de capitalisation reste la transmission au décès, bien moins favorable que celle de l’assurance-vie.

- Le contrat prend du sens surtout pour la capitalisation long terme, la donation du vivant et certaines structures patrimoniales.

Ce que recouvre réellement un contrat de capitalisation

Je le vois souvent mal compris : ce placement n’est pas une assurance-vie déguisée, même s’il lui ressemble beaucoup dans sa mécanique d’épargne. On y verse un capital, on l’investit sur des supports en euros ou en unités de compte, puis les gains s’accumulent à l’intérieur de l’enveloppe tant qu’aucun rachat n’est fait.Sa logique est simple : faire grossir un capital sans interruption fiscale inutile. La différence essentielle, c’est qu’il ne repose pas sur la vie de l’assuré et qu’il est pensé comme un contrat de placement patrimonial, pas comme un outil centré sur la clause bénéficiaire. Autre point utile à garder en tête : il peut intéresser certaines personnes morales, ce qui élargit son usage au-delà des seuls épargnants particuliers.

Dit autrement, sa valeur n’est pas dans un rendement miracle, mais dans la combinaison entre antériorité fiscale, souplesse de gestion et capacité à s’intégrer dans une stratégie plus large. C’est cette logique qui explique son intérêt, et elle prend tout son sens quand on regarde la fiscalité de sortie.

La fiscalité des rachats pendant la vie du contrat

Le principe pratique est clair : pas de rachat, pas d’imposition immédiate sur les gains. Quand vous effectuez un retrait partiel ou total, seule la part de produits est taxée, pas le capital initial. Le contrat reste donc fiscalement discret tant qu’on le laisse capitaliser, ce qui en fait un bon outil de patience patrimoniale.

Les règles de taxation suivent, en substance, celles des placements de même nature. En 2026, les repères utiles sont les suivants :

| Période | Ce qui se passe | Point d’attention |

|---|---|---|

| Avant 8 ans | Les produits supportent en principe un acompte de 12,8 %, puis l’imposition définitive suit le PFU ou, si vous le choisissez, le barème de l’impôt sur le revenu. | Les prélèvements sociaux de 17,2 % s’ajoutent sur les gains. |

| Après 8 ans | Les gains bénéficient d’un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple, puis le taux est de 7,5 % jusqu’à 150 000 € de primes. | Au-delà de ce seuil, le taux passe à 12,8 %. |

Service-Public rappelle aussi qu’une dispense de l’acompte peut être demandée si le revenu fiscal de référence de l’avant-dernière année est inférieur à 25 000 € pour une personne seule ou 50 000 € pour un couple. Pour des revenus perçus en 2026, on regarde donc le RFR 2024. Ce n’est pas le cœur de la stratégie, mais cela joue sur la trésorerie au moment du retrait.

Le bon réflexe consiste à retenir une idée simple : la date du contrat ne suffit pas, c’est surtout l’âge fiscal des versements et le total des primes qui déterminent le coût de sortie. Une fois ce mécanisme compris, il faut regarder l’autre sujet que beaucoup négligent : l’impact de l’immobilier logé dans le contrat.

L’IFI ne disparaît pas si vous logez de l’immobilier dans le contrat

Le contrat de capitalisation n’est pas automatiquement une zone hors IFI. Quand il contient des unités de compte adossées à des actifs immobiliers, seule la fraction de la valeur de rachat représentative de ces actifs entre dans l’assiette. En clair, la poche en euros ne pose pas le même problème qu’une UC investie en SCPI, en foncières ou dans d’autres supports immobiliers.

Le BOFiP précise ce point de façon très nette : la taxation à l’IFI vise la part des unités de compte constituée de biens ou droits immobiliers imposables. C’est un détail technique, mais il change la lecture du contrat. Beaucoup d’épargnants pensent qu’une enveloppe d’assurance les protège de tout sujet immobilier ; ce n’est vrai qu’en partie, et seulement si la composition des supports le permet.

Je conseille donc de ne pas regarder uniquement le rendement affiché. Si vous cherchez une logique patrimoniale pure, vérifiez d’abord la nature des supports, puis leur exposition immobilière, puis le traitement IFI qui en découle. C’est ce passage qui mène naturellement à la vraie question de fond : que vaut ce contrat quand il faut transmettre le capital ?

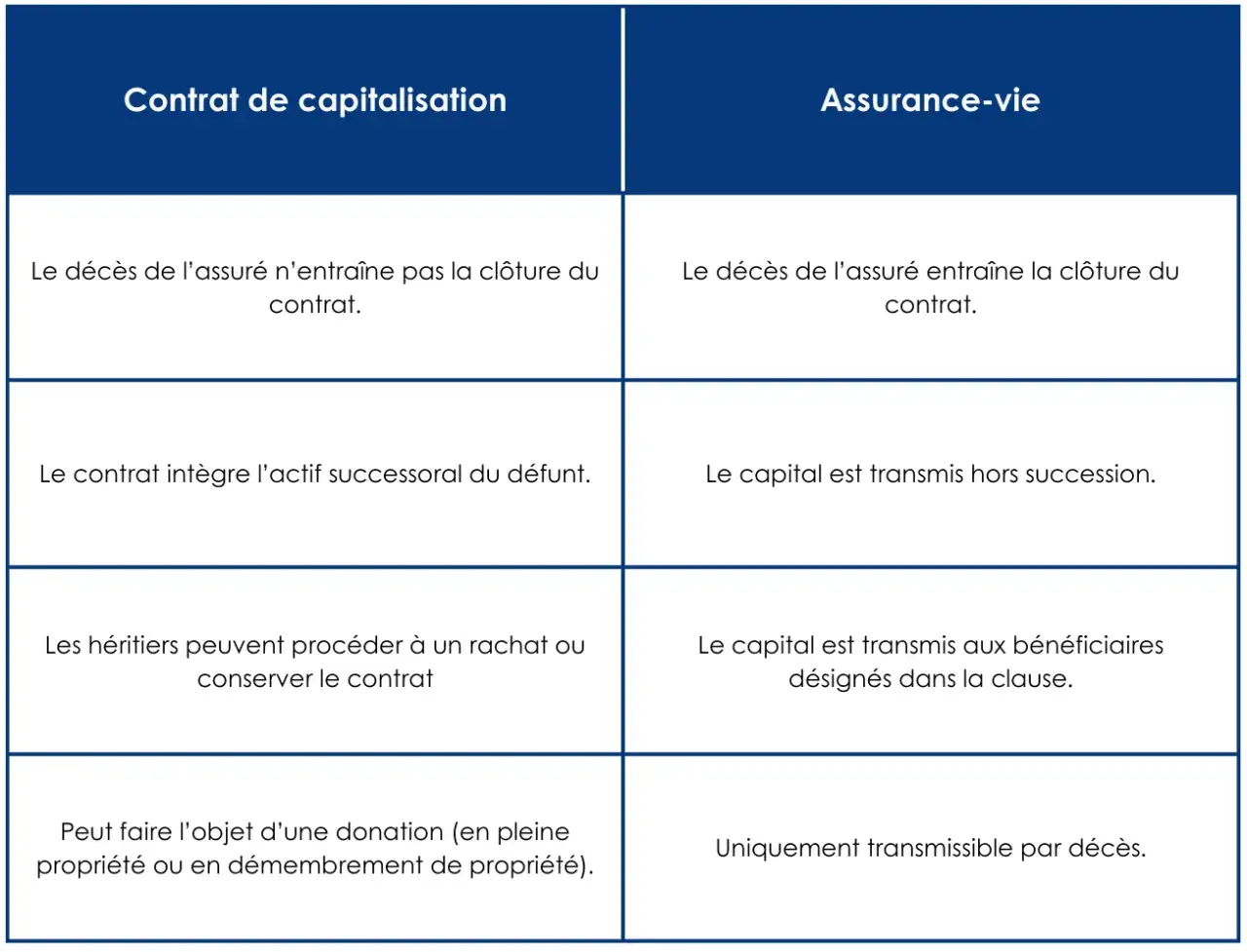

Ce qui change vraiment au moment de la transmission

Sur ce point, la différence avec l’assurance-vie est nette. Le contrat de capitalisation n’offre pas le même cadre de transmission avec bénéficiaire désigné et régime successoral dérogatoire. Au décès, il est traité comme un actif patrimonial ordinaire et rejoint la succession, avec les droits de mutation applicables selon le droit commun.

Autrement dit, si votre objectif principal est de protéger un proche à votre décès, ce contrat n’est pas l’outil le plus efficace. En revanche, il devient intéressant quand on veut transmettre du vivant, parce qu’il peut être donné comme un bien patrimonial à part entière. Dans ce cas, les abattements classiques de donation peuvent jouer, par exemple 100 000 € par parent et par enfant, renouvelables tous les 15 ans.

Le BOFiP ajoute un point utile pour les dossiers bien montés : lorsqu’un contrat nominatif fait l’objet d’une transmission déclarée à l’administration, l’héritier ou le donataire peut le conserver dans un cadre fiscal sécurisé. Ce n’est pas un simple détail administratif, car cela peut permettre de préserver l’antériorité fiscale du contrat et d’éviter de repartir de zéro sur la vie du placement.

Cette logique de donation et de conservation explique pourquoi ce placement est surtout utile dans les patrimoines déjà structurés. Et c’est précisément là que la comparaison avec l’assurance-vie devient indispensable.

Contrat de capitalisation ou assurance-vie, je fais le tri

Je résume souvent la différence de cette façon : l’assurance-vie est d’abord un outil de transmission au décès, le contrat de capitalisation est d’abord un outil de capitalisation transmissible du vivant. Les deux enveloppes partagent une bonne partie de leur mécanique fiscale pendant la vie du contrat, mais elles ne racontent pas la même histoire patrimoniale.

| Critère | Contrat de capitalisation | Assurance-vie |

|---|---|---|

| Fiscalité des rachats | Très proche de celle de l’assurance-vie | Règles similaires sur les rachats |

| Transmission au décès | Intégrée à la succession | Régime bénéficiaire spécifique |

| Donation du vivant | Oui, c’est un de ses vrais atouts | Possible, mais la logique est différente |

| Utilisation par une personne morale | Oui, dans certains cadres patrimoniaux | Beaucoup moins naturel |

| Usage principal | Capitaliser, transmettre, structurer | Épargner, protéger et transmettre à un bénéficiaire |

Mon avis est assez simple : si votre priorité est la protection d’un conjoint, d’un enfant ou d’un tiers au décès, l’assurance-vie garde l’avantage. Si votre priorité est de déplacer un capital déjà constitué, de le donner progressivement ou de le loger dans une structure patrimoniale, le contrat de capitalisation devient plus pertinent. Il n’est pas meilleur en soi, il est meilleur dans un autre scénario.

Une fois ce tri fait, il reste une question très concrète : à qui ce placement convient-il vraiment, et dans quelles situations il perd son intérêt ?

Les profils pour lesquels il a du sens

Je réserve généralement ce contrat à des cas assez précis. Il est utile lorsque le patrimoine est déjà en place, quand l’épargnant cherche une enveloppe souple à transmettre du vivant, ou lorsqu’il veut conserver un support fiscalement ancien sans bouleverser toute son organisation. Il peut aussi servir à diversifier une stratégie déjà construite autour de l’assurance-vie, du compte-titres ou du PER.

- Vous avez un horizon d’au moins 8 ans et vous pouvez laisser le capital travailler.

- Vous pensez en termes de donation, pas seulement de décès.

- Vous souhaitez garder une enveloppe transmissible sans clore le contrat au premier mouvement patrimonial.

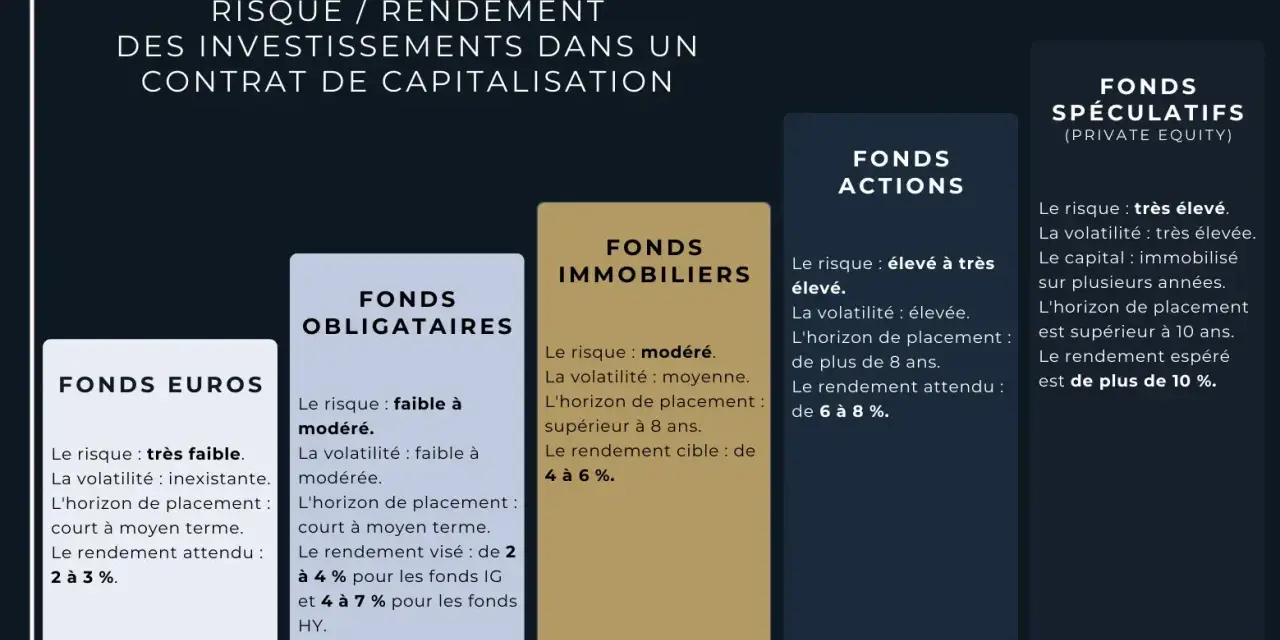

- Vous êtes prêt à arbitrer entre sécurité du fonds en euros et potentiel, mais aussi volatilité, des unités de compte.

À l’inverse, ce n’est pas le bon outil si vous cherchez une sortie rapide, si votre priorité est de tout sécuriser sans exposition de marché, ou si vous comptez surtout sur l’avantage successoral d’une clause bénéficiaire. Là, le contrat de capitalisation ne fera pas mieux qu’un produit mal adapté. C’est souvent à ce moment qu’apparaissent les erreurs les plus coûteuses.

Les vérifications qui évitent de payer la souplesse trop cher

Je vois revenir toujours les mêmes mauvaises décisions. Elles ne sont pas spectaculaires, mais elles grignotent la performance et, surtout, elles détruisent la cohérence fiscale du contrat.

- Confondre capitalisation et transmission automatique : l’absence de clause bénéficiaire change complètement la logique successorale.

- Oublier la composition des supports : un contrat peut très bien devenir sensible à l’IFI si vous chargez trop la poche immobilière.

- Sortir avant 8 ans sans l’avoir anticipé : la fiscalité de rachat devient plus lourde et l’abattement ne compense pas toujours la sortie prématurée.

- Ne regarder que les frais d’entrée : le vrai sujet est la qualité des supports, les frais courants et la lisibilité des arbitrages.

- Négliger la transmission juridique : donation, déclaration et traçabilité doivent être propres si vous voulez conserver l’intérêt du contrat.

À mon sens, l’erreur la plus fréquente consiste à acheter ce produit pour les mauvaises raisons. On croit acheter un rendement, alors qu’on achète surtout une architecture patrimoniale. Si l’architecture ne sert pas votre objectif, le contrat devient juste une enveloppe supplémentaire avec de la fiscalité à gérer.

Le bon réflexe avant de signer ou de transmettre

Avant toute souscription ou toute donation, je vérifierais quatre choses : la durée de détention visée, la nature exacte des supports, l’objectif de transmission et le statut du souscripteur. Si l’un de ces points est flou, le contrat risque d’être mal utilisé, même s’il est commercialement séduisant.

- Vérifiez si vous cherchez surtout à capitaliser ou à transmettre.

- Regardez si les unités de compte proposées sont compatibles avec votre tolérance au risque et avec l’IFI.

- Demandez comment seront traités les rachats partiels, les arbitrages et les frais réels.

- Anticipez la logique de donation ou de succession avant d’investir le premier euro.

Au fond, ce contrat n’est intéressant que s’il sert une stratégie claire. Si vous cherchez surtout à protéger un proche au décès, l’assurance-vie reste souvent plus pertinente ; si vous cherchez à organiser la circulation d’un capital déjà constitué, le contrat de capitalisation mérite d’être étudié sérieusement, mais seulement après avoir verrouillé la sortie fiscale, l’exposition à l’immobilier et la mécanique de transmission.