Les points essentiels à retenir avant de vérifier votre taux

- Il n’existe pas de taux fixe “célibataire” : le taux dépend surtout de votre revenu net imposable et de votre dernière déclaration.

- Pour une personne seule salariée, le plus fréquent est le taux personnalisé transmis à l’employeur.

- Si vous ne transmettez pas votre taux ou si l’administration ne l’a pas encore calculé, un taux neutre peut s’appliquer.

- Le taux est recalculé après la déclaration annuelle, mais il peut aussi être modifié en cours d’année si votre situation change durablement.

- Les revenus de placements suivent souvent d’autres règles fiscales que le salaire, avec des mécanismes séparés.

Quel taux s’applique vraiment à une personne seule

Je préfère être direct : il n’existe pas de “tarif spécial célibataire” figé pour tout le monde. Pour une personne seule, le taux appliqué est en principe le taux personnalisé calculé par l’administration fiscale à partir de la dernière déclaration de revenus, puis transmis à l’employeur ou à la caisse de retraite. Si vous vivez seul et ne demandez aucune option particulière, c’est ce taux personnalisé qui sert de référence. Selon Service-Public, ce taux est déterminé par l’administration puis communiqué au collecteur, ce qui évite au salarié de refaire le calcul chaque mois.

La nuance à garder en tête, c’est que le mot “célibataire” ne dit pas tout. Un enfant à charge, une pension alimentaire, des revenus fonciers, une baisse de salaire ou un nouveau job peuvent changer le calcul. Je regarde donc toujours la situation fiscale complète, pas seulement l’état civil. C’est précisément ce qui explique pourquoi deux personnes seules peuvent avoir des taux très différents alors qu’elles pensent être dans le même cas.

Autrement dit, la bonne question n’est pas “quel est le taux d’un célibataire ?”, mais “quel taux mon foyer fiscal supporte-t-il aujourd’hui ?”. Cette distinction paraît technique, mais elle évite déjà une bonne partie des incompréhensions sur la fiche de paie. La logique de calcul devient beaucoup plus claire quand on part de là.

Comment l’administration calcule ce taux

Le point de départ est simple : l’administration prend votre revenu net imposable annuel, applique le barème progressif de l’impôt sur le revenu et en déduit un taux moyen. Pour 1 part de quotient familial, le barème 2026 commence à 0 % jusqu’à 11 600 €, passe à 11 % jusqu’à 29 579 €, puis à 30 % au-delà. Le taux de prélèvement à la source n’est donc pas votre taux marginal, mais une estimation annualisée de l’impôt rapportée à vos revenus.

Je souligne ce point parce qu’il évite une erreur très fréquente : confondre le taux affiché sur la paie avec le “vrai” taux d’imposition de toute votre situation. Le prélèvement à la source sert à lisser l’impôt dans l’année, pas à remplacer le calcul final de l’impôt. Dès qu’il y a un bonus, un changement de salaire, un versement déductible sur PER ou un revenu complémentaire, le résultat peut bouger.En pratique, la logique simplifiée ressemble à ceci :

- on part du revenu net imposable annuel ;

- on calcule l’impôt dû selon le barème ;

- on rapporte cet impôt au revenu pour obtenir un taux moyen ;

- ce taux est ensuite appliqué mois par mois sur la base imposable du salaire.

Le détail comptable peut sembler sec, mais il explique pourquoi la même paie n’entraîne pas toujours le même prélèvement d’un foyer à l’autre. Pour voir ce que cela donne en chiffres, je passe maintenant à des cas concrets.

À quoi ressemblent les montants en pratique

Pour rendre les choses lisibles, je prends des cas simples, sans crédits d’impôt, sans revenus fonciers et sans autre particularité fiscale. Ce sont des repères, pas des verdicts définitifs, mais ils montrent bien l’ordre de grandeur du taux pour une personne seule.

| Revenu net imposable annuel | Impôt annuel estimé | Taux de PAS approximatif | Retenue mensuelle estimée |

|---|---|---|---|

| 18 000 € | 704 € | 3,9 % | 58,67 € |

| 24 000 € | 1 364 € | 5,7 % | 113,67 € |

| 30 000 € | 2 104 € | 7,0 % | 175,33 € |

| 45 000 € | 6 604 € | 14,7 % | 550,33 € |

Ce tableau montre quelque chose d’important : le taux n’augmente pas de manière linéaire avec le salaire. Il dépend du passage dans les tranches du barème, donc un écart de quelques centaines d’euros de revenu peut produire une variation plus visible que prévu. C’est pour cela qu’un célibataire qui obtient une prime ou une hausse durable a intérêt à regarder son taux avant de découvrir un solde à payer l’année suivante.

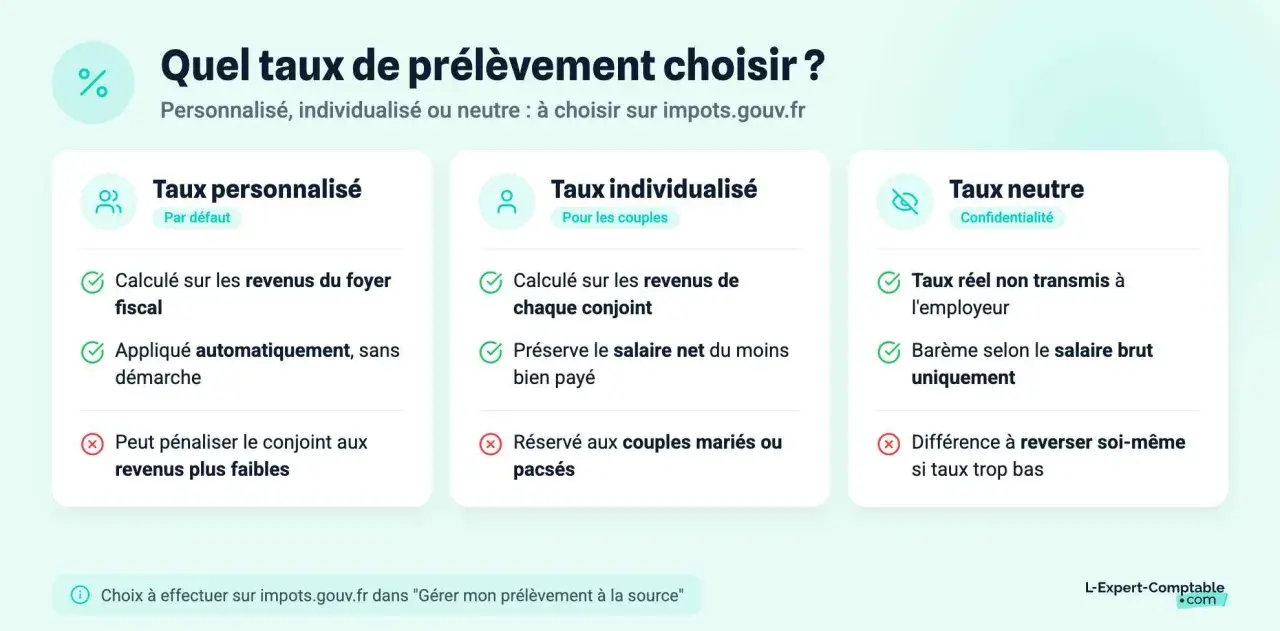

Quand le taux neutre remplace le taux personnalisé

Le taux neutre n’est pas le scénario de base pour un salarié seul, mais il devient utile dans deux cas très concrets : si vous ne souhaitez pas transmettre votre taux à l’employeur, ou si l’administration ne dispose pas encore d’un taux personnalisé. Dans cette situation, la retenue dépend seulement du montant de la rémunération versée par l’employeur, sans tenir compte de votre situation fiscale globale. Comme le rappelle impots.gouv, le taux individualisé a été pensé pour les couples mariés ou pacsés imposés ensemble ; pour une personne seule, la logique normale reste celle du taux personnalisé, sauf option pour le neutre.

Pour la métropole et les contribuables domiciliés hors de France, la grille 2026 commence ainsi : moins de 1 635 € de base mensuelle, 0 % ; de 1 635 € à 1 698 €, 0,5 % ; de 1 698 € à 1 807 €, 1,3 %. Ce taux protège la confidentialité, mais il est souvent moins ajusté que le taux personnalisé. Il peut donc retenir trop ou pas assez selon votre impôt réel.

Je vois surtout le taux neutre comme un outil de transition ou de discrétion, pas comme une solution d’optimisation. Si vous l’utilisez, il faut vérifier son effet sur le budget mensuel puis revenir au taux personnalisé dès que possible. La vraie question devient alors celle des changements de situation, parce que c’est souvent là que le taux cesse d’être juste et doit être recalibré.

Quand il faut modifier votre taux sans attendre la régularisation annuelle

Le taux est mis à jour chaque année après la déclaration de revenus, en général à partir de septembre. Mais attendre cette mise à jour automatique n’est pas toujours la meilleure option si votre salaire baisse, si vous perdez un emploi, si vous commencez à toucher des revenus fonciers ou si votre situation familiale change. L’administration demande d’ailleurs de signaler certains changements dans les 60 jours, notamment un mariage, un Pacs, une naissance, un divorce ou une rupture de Pacs.

Je distingue toujours trois cas. D’abord, une variation légère et temporaire du salaire ne justifie pas forcément une action. Ensuite, une variation durable de revenus mérite une modulation. Enfin, une rupture de situation personnelle doit être déclarée vite, parce qu’elle modifie le calcul du foyer fiscal et peut faire bouger le taux plus fortement qu’un simple bonus. Après une demande de modification, le nouveau taux s’applique au plus tard dans les trois mois qui suivent.

Il faut aussi garder en tête qu’un complément d’impôt peut apparaître même si votre employeur a appliqué correctement le taux transmis. Cela arrive par exemple si vos revenus ont augmenté ou si vos réductions et crédits d’impôt ont été surestimés. Ce n’est pas une anomalie : c’est la mécanique normale de la régularisation annuelle. C’est précisément là que les placements et revenus complémentaires prennent tout leur sens.

Ce que le prélèvement change pour vos placements et revenus complémentaires

Le prélèvement à la source sur le salaire ne couvre pas tout. Les revenus de placements financiers relèvent souvent d’un autre régime fiscal, et certains revenus comme les loyers ou les revenus indépendants passent par des acomptes séparés. Autrement dit, votre taux de salarié n’absorbe pas automatiquement l’ensemble de votre fiscalité patrimoniale. Dans la pratique, cela change surtout la trésorerie disponible chaque mois.

Pour un célibataire qui investit régulièrement, la distinction compte pour une raison très simple : un taux de retenue mal ajusté peut réduire la marge mensuelle, alors qu’un versement sur un PER peut au contraire diminuer le revenu imposable et faire évoluer le taux lors du recalcul suivant. J’aime bien rappeler ce décalage : l’avantage fiscal d’un placement ne se voit pas toujours immédiatement, mais il se voit presque toujours à la déclaration suivante.

En pratique, trois cas méritent votre attention :

- les dividendes et plus-values mobilières, qui suivent souvent le PFU, c’est-à-dire le prélèvement forfaitaire unique ;

- les revenus fonciers ou indépendants, qui passent généralement par des acomptes et non par la paie ;

- les versements déductibles sur PER, qui peuvent réduire l’assiette imposable et donc, à terme, le taux appliqué.

Si vos placements commencent à peser dans votre fiscalité, je vous conseille de raisonner en revenu disponible après impôt, et pas seulement en salaire net. C’est souvent là qu’on gagne en lisibilité, et la section suivante résume les erreurs qui brouillent le plus la lecture du taux.

Les erreurs qui faussent le plus la lecture du taux

Je retrouve presque toujours les mêmes confusions quand un lecteur cherche à comprendre son taux. La première consiste à prendre le net à payer pour le net imposable : ce n’est pas la même base, et c’est pourtant elle qui sert au calcul. La deuxième consiste à croire qu’un taux bas signifie automatiquement “peu d’impôt” ; en réalité, un solde peut rester dû à la régularisation. La troisième est de comparer son taux à celui d’un autre célibataire sans vérifier les différences de revenus, de quotient familial ou de placements.

- Confondre net à payer et net imposable, alors que seul le second sert réellement de base.

- Comparer un taux de prélèvement avec un taux marginal d’imposition, qui n’a pas la même fonction.

- Oublier de moduler le taux après une hausse durable de salaire ou une baisse d’activité.

- Négliger l’impact d’un PER, de loyers ou de revenus financiers sur le calcul global.

- Penser qu’un célibataire sans enfant a toujours le même taux qu’un autre célibataire.

Le plus efficace reste de vérifier votre avis d’impôt, puis de le confronter à plusieurs bulletins de paie, pas à une seule ligne isolée. C’est la meilleure façon de savoir si votre taux reflète encore la réalité. Avant la prochaine paie, il reste donc un dernier réflexe utile à adopter.

Les vérifications que je ferais avant la prochaine paie

Je regarderais d’abord le revenu net imposable, puis le taux affiché sur la fiche de paie, puis l’avis d’impôt le plus récent. Si ces trois éléments racontent la même histoire, vous êtes généralement dans le bon. Si ce n’est pas le cas, la situation mérite une mise à jour.

- Vérifier si le taux appliqué est bien personnalisé ou s’il s’agit d’un taux neutre.

- Contrôler la base utilisée sur le bulletin de paie : net imposable, pas net à payer.

- Simuler l’effet d’une prime, d’un changement de poste ou d’un revenu complémentaire.

- Mesurer l’impact d’un versement PER ou d’un revenu de placement sur la prochaine déclaration.

- Ne pas attendre septembre si la hausse ou la baisse de revenus est durable.

En clair, le bon réflexe n’est pas de chercher un taux standard pour célibataire, mais de suivre votre propre taux, votre revenu net imposable et vos revenus annexes comme un ensemble cohérent. C’est cette lecture qui évite les écarts de trésorerie et les mauvaises surprises au moment de la régularisation.