Quand une société arrive au terme de sa vie juridique, tout se joue sur une équation simple en apparence : réaliser les actifs, payer les dettes, puis répartir ce qui reste. Quand le produit final ne suffit pas à rembourser les apports ou à laisser un solde distribuable, ce que l’on appelle, en pratique, le mali de liquidation, il faut lire la situation avec rigueur : procédure choisie, impact pour les associés, place des créanciers et fiscalité de clôture. Je détaille ici ce qu’il faut vérifier et, surtout, les erreurs qui font basculer un dossier propre en contentieux.

Les points à retenir avant de clôturer une liquidation déficitaire

- Le déficit se mesure après la vente de l’actif, le paiement du passif et la prise en compte des frais de liquidation.

- En société, la liquidation amiable n’est possible que si l’entreprise n’est pas en cessation des paiements.

- Si l’actif disponible ne permet plus de régler les dettes exigibles, le dossier doit basculer vers une liquidation judiciaire.

- Le boni de liquidation est fiscalement encadré et supporte en principe une taxation de 2,5 % lors de l’enregistrement du procès-verbal, avec des exceptions comme la SASU et l’EURL.

- Pour une succession déficitaire, le bon réflexe n’est pas le même : l’acceptation à concurrence de l’actif net protège les héritiers contre un passif supérieur à l’actif.

Ce que recouvre un solde négatif de liquidation

Je préfère toujours repartir de la mécanique de base. En droit français, la liquidation ne consiste pas à “fermer” une société d’un trait de plume : elle sert à vendre les biens, éteindre les dettes et faire apparaître un solde final. Légifrance rappelle que la société subsiste pour les besoins de la liquidation jusqu’à la clôture, ce qui veut dire qu’il faut encore tenir des comptes, encaisser ce qui peut l’être et régler les créanciers avant toute distribution aux associés.

Dans une liquidation réussie, le produit net permet de rembourser les apports, puis éventuellement de dégager un surplus réparti entre les associés. Quand ce produit net est insuffisant, on reste face à un déficit de clôture, souvent résumé comme un solde négatif. Le point important, c’est que ce n’est pas forcément une faillite au sens strict : tout dépend du moment où le manque apparaît et de la capacité réelle de la société à honorer ses dettes exigibles.

| Notion | Ce qu’elle signifie concrètement |

|---|---|

| Boni | Le produit net de liquidation couvre les apports et laisse un surplus à répartir. |

| Solde négatif | Le produit net ne permet pas de restituer intégralement les apports ou laisse un manque à couvrir. |

| Cessation des paiements | La société ne peut plus régler ses dettes exigibles avec son actif disponible. |

Je vois souvent la confusion suivante : un déficit de liquidation n’est pas automatiquement une situation d’insolvabilité. La question suivante est donc simple : à quel moment le manque devient-il juridiquement incompatible avec une liquidation amiable ?

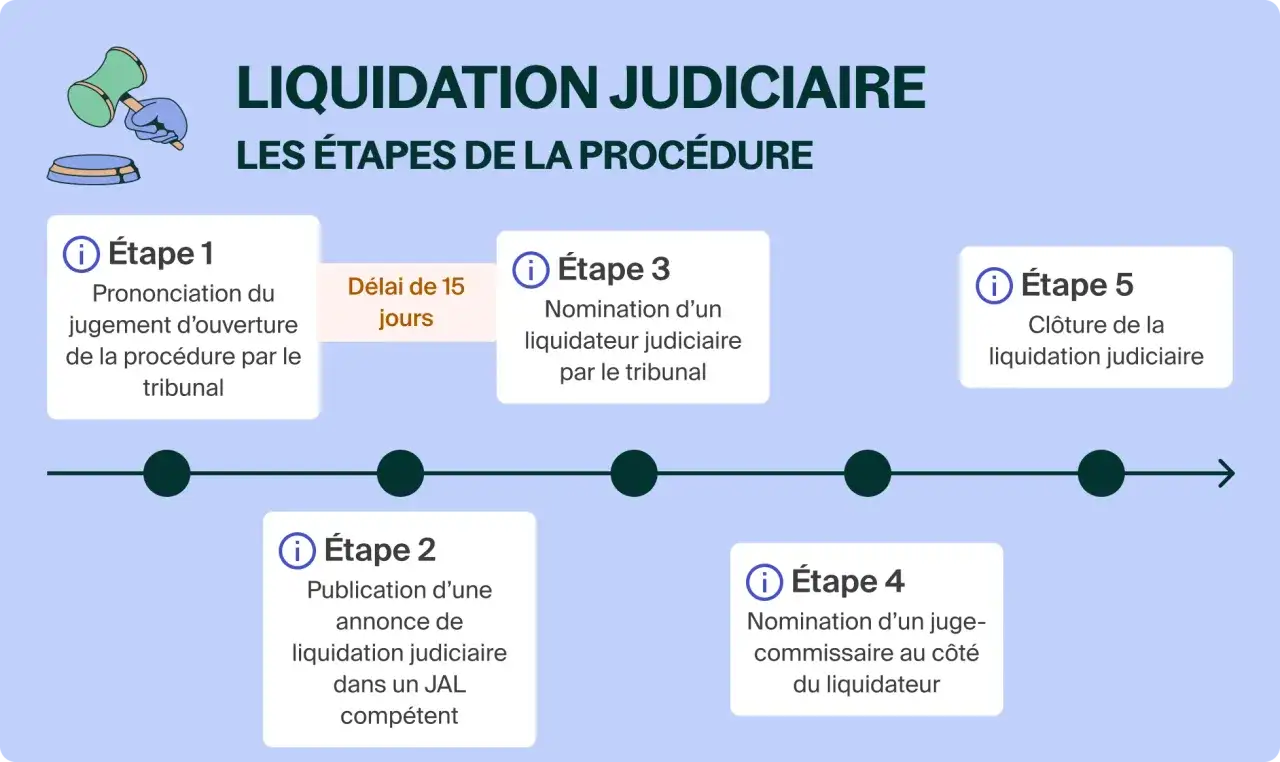

Quand le déficit impose de changer de procédure

Service Public rappelle que la cessation volontaire d’activité concerne les sociétés qui ne sont pas en cessation des paiements. Dès que la trésorerie disponible ne permet plus de faire face au passif exigible, on ne reste plus dans une simple liquidation amiable : le dossier doit être réorienté vers le tribunal, avec une logique de liquidation judiciaire.| Situation | Bonne procédure | Conséquence pratique |

|---|---|---|

| Société encore solvable | Liquidation amiable | Le liquidateur vend les actifs, paie les dettes et clôture les comptes. |

| Société en cessation des paiements | Liquidation judiciaire | Le tribunal prend la main, les actifs sont vendus pour payer les créanciers. |

| Succession déficitaire | Acceptation à concurrence de l’actif net ou renonciation | Les héritiers évitent de payer au-delà de la valeur des biens transmis. |

Pour une succession, je ne conseille jamais de calquer le raisonnement des sociétés. Le bon réflexe consiste à vérifier si l’héritier doit accepter purement et simplement, accepter à concurrence de l’actif net ou renoncer. Dans cette logique, les dettes ne doivent pas dépasser la valeur des biens, et le patrimoine personnel reste protégé si l’option est choisie correctement.

En pratique, le basculement vers le judiciaire est le vrai point de vigilance. Une société qui continue une liquidation amiable alors qu’elle est en cessation des paiements s’expose à des contestations sur la procédure, la date de déclaration et, parfois, la responsabilité du dirigeant ou du liquidateur. Une fois ce cadre posé, il faut revenir à la mécanique comptable elle-même.

Comment je calcule l’écart final

Le calcul utile n’est pas abstrait. Il commence par un inventaire sérieux de l’actif réalisable, puis par la liste précise du passif à régler et des frais liés à la liquidation. Dans un dossier bien tenu, on doit pouvoir expliquer chaque euro : ce qui a été vendu, ce qui a été encaissé, ce qui a été payé et ce qui a été abandonné faute d’acheteur ou de débiteur solvable.

- Recenser l’actif réalisable : trésorerie, créances recouvrables, stocks, matériel, véhicules, immobilisations.

- Chiffrer le passif exigible : fournisseurs, URSSAF, impôts, salaires, loyers, pénalités éventuelles.

- Ajouter les frais de liquidation : annonce légale, greffe, expert-comptable, avocat, commissaire de justice selon les cas.

- Déduire tout ce qui a réellement été payé ou provisionné à la clôture.

- Comparer le solde obtenu avec les apports ou le capital à restituer aux associés.

| Poste | Montant |

|---|---|

| Vente des actifs et encaissements | 180 000 € |

| Dettes réglées | 130 000 € |

| Frais de liquidation | 12 000 € |

| Solde disponible à la clôture | 38 000 € |

| Apports ou capital à comparer | 80 000 € |

| Déficit de restitution | 42 000 € |

Dans un dossier simple, les frais administratifs et de publication tournent souvent autour de quelques centaines d’euros, mais l’intervention d’un conseil ou la vente d’un actif immobilier fait vite grimper la facture. C’est pour cela que je regarde toujours le calcul final avec une logique de preuve, pas seulement avec une logique de résultat.

Une fois ce calcul posé, reste à mesurer l’impact fiscal et patrimonial de la clôture, car c’est là que les surprises apparaissent le plus souvent.

Les conséquences fiscales et patrimoniales à anticiper

La différence entre boni et déficit ne se limite pas à un chiffre comptable. Elle déclenche des effets très différents pour la société, pour les associés et, dans certains cas, pour les héritiers ou les créanciers. Le premier réflexe consiste donc à séparer la question du partage de celle de l’impôt.

- Boni de liquidation : lorsqu’il existe, il est en principe soumis à une taxation de 2,5 % lors de l’enregistrement du procès-verbal de liquidation.

- Exceptions : cette taxation ne s’applique pas, en principe, à la SASU et à l’EURL.

- Solde négatif : il n’ouvre pas, en lui-même, la même taxation que le boni, mais son traitement dépend de la qualité de l’associé et du régime fiscal applicable.

- Associés personnes morales : l’analyse fiscale peut changer sensiblement, surtout si les titres sont détenus par une société soumise à l’impôt sur les sociétés.

Je reste prudent sur un point : un solde négatif ne doit pas être confondu mécaniquement avec une perte en capital immédiatement déductible. La jurisprudence a déjà rappelé qu’un mali ne se confond pas automatiquement avec une perte en capital. Autrement dit, il faut vérifier le régime des titres, la qualité du porteur et la manière dont l’opération est comptabilisée avant de tirer une conclusion fiscale trop rapide.

Sur le plan patrimonial, le principe reste simple : les créanciers passent avant les associés. Si la société clôture avec un actif insuffisant, les associés récupèrent moins que leur mise, voire rien du tout. C’est précisément pour cela qu’il faut éviter de raisonner uniquement à partir du capital social inscrit sur le papier. Les vrais accidents arrivent souvent moins dans le calcul que dans la manière de clôturer.

Les erreurs qui transforment une clôture simple en litige

Je vois revenir les mêmes défauts de méthode, et ils coûtent cher parce qu’ils sont évitables. Le problème n’est pas seulement le déficit lui-même, mais l’absence de traçabilité autour de ce déficit.

- Clore trop vite sans vérifier si la société est encore solvable au sens juridique.

- Oublier une dette fiscale, sociale ou contentieuse qui n’a pas encore été réglée.

- Fermer les comptes sans distinguer correctement ce qui relève de la liquidation et ce qui relève d’un exercice d’activité normal.

- Ne pas publier ou déposer correctement les actes et comptes de clôture.

- Confondre les règles applicables à une société avec celles d’une succession déficitaire.

Un autre point est souvent sous-estimé : l’action en responsabilité contre le liquidateur amiable se prescrit en principe par trois ans à compter du fait dommageable ou de sa révélation. Concrètement, cela impose de conserver les comptes, les convocations, les publications, les justificatifs de paiement et toute pièce qui permet de reconstituer le fil des opérations.

Je recommande aussi de garder un œil sur le calendrier global : la clôture doit intervenir dans un délai raisonnable, et au-delà de trois ans à compter de la dissolution, le ministère public ou tout intéressé peut saisir le tribunal. Plus le dossier est documenté, moins il devient vulnérable à une contestation tardive.

Avant de signer les comptes de clôture, quelques vérifications simples évitent pourtant la plupart des litiges, et c’est souvent là que se gagne la sécurité du dossier.

Les vérifications utiles avant de signer les comptes de clôture

Avant toute approbation finale, je conseille de reprendre le dossier comme si un tiers allait le contester demain. C’est la meilleure façon de vérifier qu’un passif n’a pas été oublié et qu’aucune étape n’a été traitée à la légère.

- Rapprocher la trésorerie, les relevés bancaires et les pièces comptables jusqu’au dernier euro.

- Vérifier que toutes les dettes connues ont été payées ou correctement provisionnées.

- Relire les annonces légales, les procès-verbaux et les dépôts effectués au greffe ou au guichet compétent.

- Identifier les créances litigieuses, même si elles ne sont pas encore certaines, et noter pourquoi elles ont été traitées de telle ou telle manière.

- Confirmer que la procédure choisie reste cohérente avec la situation réelle de la société au jour de la clôture.

Si un poste reste incertain, je préfère prolonger un peu la liquidation, clarifier le passif et sécuriser la décision plutôt que de fabriquer une clôture fragile. Dans ce type de dossier, la précision juridique vaut plus qu’une fermeture rapide, parce qu’elle protège à la fois les associés, le liquidateur et les créanciers.