La loi Girardin reste l’un des outils fiscaux les plus singuliers du marché français : elle permet de réduire l’impôt sur le revenu en finançant des investissements réalisés outre-mer. Son intérêt est réel, mais il ne doit jamais être lu de façon isolée, car le résultat dépend du montage, du niveau d’imposition et de la solidité des intervenants. Quand on évalue la loi Girardin, les avantages et les inconvénients doivent toujours être examinés ensemble, sinon on surestime vite le gain et on sous-estime le risque.

Les points clés à retenir avant de décider

- Le Girardin est d’abord un outil de défiscalisation, pas un placement patrimonial classique.

- Son principal atout est un avantage fiscal rapide, souvent recherché par les foyers déjà fortement imposés.

- En 2026, le plafond global des niches fiscales est de 10 000 euros, porté à 18 000 euros pour l’investissement outre-mer.

- Le risque central reste la reprise fiscale si les conditions du montage ne sont pas respectées.

- Les contraintes de durée, de conservation et de conformité sont plus lourdes que dans beaucoup d’autres solutions fiscales.

- Le bon dossier est celui qui combine impôt suffisant, intermédiaire sérieux et horizon compatible.

Ce que recouvre réellement la loi Girardin

Je commence toujours par remettre le cadre à plat, parce que beaucoup de déceptions viennent d’une confusion simple : sous l’étiquette “Girardin”, on mélange plusieurs dispositifs. Dans les faits, il s’agit d’un ensemble de mécanismes fiscaux conçus pour soutenir l’économie et le logement en outre-mer, avec une logique de réduction d’impôt plutôt que de création de capital.

Le principe est assez direct : le contribuable finance, seul ou via une structure dédiée, un investissement éligible réalisé dans les départements ou collectivités d’outre-mer, puis récupère un avantage fiscal en contrepartie. Ce n’est donc pas un achat destiné à être conservé longtemps comme un bien immobilier classique. On est sur une opération courte, encadrée, et très dépendante de sa mise en œuvre.

| Version du dispositif | Ce qu’elle finance | Logique pour l’investisseur | Point sensible |

|---|---|---|---|

| Girardin industriel | Matériel, équipements ou biens productifs utilisés outre-mer | Réduire fortement l’impôt sans gérer un actif au quotidien | Qualité du montage et continuité de l’exploitation |

| Girardin logement | Logements neufs répondant à un cadre fiscal précis | Défiscaliser tout en participant à l’offre de logement | Engagements de location et contraintes de durée |

| Girardin social | Logement social en outre-mer | Combiner avantage fiscal et utilité territoriale | Encadrement plus strict et rétrocession d’une partie de l’avantage |

Cette distinction est essentielle, parce qu’on ne juge pas les avantages et les inconvénients d’un même bloc : on compare des montages de nature différente, avec des contraintes qui n’ont rien de comparable. Une fois ce point posé, on comprend mieux pourquoi le Girardin séduit certains profils et en rebute d’autres.

Les avantages qui expliquent l’attrait du dispositif

Le premier avantage, et de loin le plus évident, c’est la rapidité de l’effet fiscal. Pour un foyer déjà bien imposé, le gain n’est pas théorique ni lointain : il se joue sur l’impôt à payer, ce qui change complètement la perception du dispositif. En 2026, le sujet est encore plus clair, car Service-Public rappelle que le plafond global des niches fiscales est de 10 000 euros dans le cas général, mais qu’il monte à 18 000 euros pour les investissements outre-mer. Cet écart rend le Girardin plus intéressant que beaucoup d’autres niches quand l’objectif est d’absorber une forte pression fiscale.

Je vois aussi trois autres atouts qui reviennent souvent dans les dossiers sérieux :

- Un effet de levier fiscal : on mobilise une somme relativement contenue pour obtenir un avantage fiscal supérieur à ce que permettrait un placement classique.

- Une logique simple à lire : pour l’investisseur, l’enjeu n’est pas de gérer un bien pendant dix ou quinze ans, mais de valider un montage propre et de respecter ses engagements.

- Une dimension utile : l’argent finance des projets productifs ou du logement en outre-mer, ce qui donne une cohérence économique au dispositif.

- Une diversification fiscale : pour un contribuable déjà exposé à l’immobilier métropolitain ou à d’autres stratégies patrimoniales, cela ajoute une brique différente.

Il y a aussi un point que je trouve souvent mal compris : dans certains cas, la fraction de réduction d’impôt non utilisée peut être reportée sur cinq ans. Impots.gouv le précise, et c’est utile à savoir, même si cela ne transforme pas le Girardin en solution universelle. Cela améliore la lisibilité du dossier, mais seulement si votre impôt suffit à absorber l’essentiel de l’avantage.

Autrement dit, le Girardin marche bien quand il est utilisé pour ce qu’il est vraiment : un outil de défiscalisation ciblé, pas une promesse de rendement patrimonial à long terme. C’est justement là que les limites deviennent importantes.

Les limites et les risques à intégrer avant de signer

Le défaut principal du Girardin, c’est qu’il repose sur un montage très encadré. Plus la mécanique est fiscale, plus la moindre erreur peut coûter cher. Je me méfie surtout du discours commercial qui ne parle que du gain et oublie le scénario de reprise : si les conditions ne sont pas respectées, l’administration peut remettre en cause l’avantage obtenu.

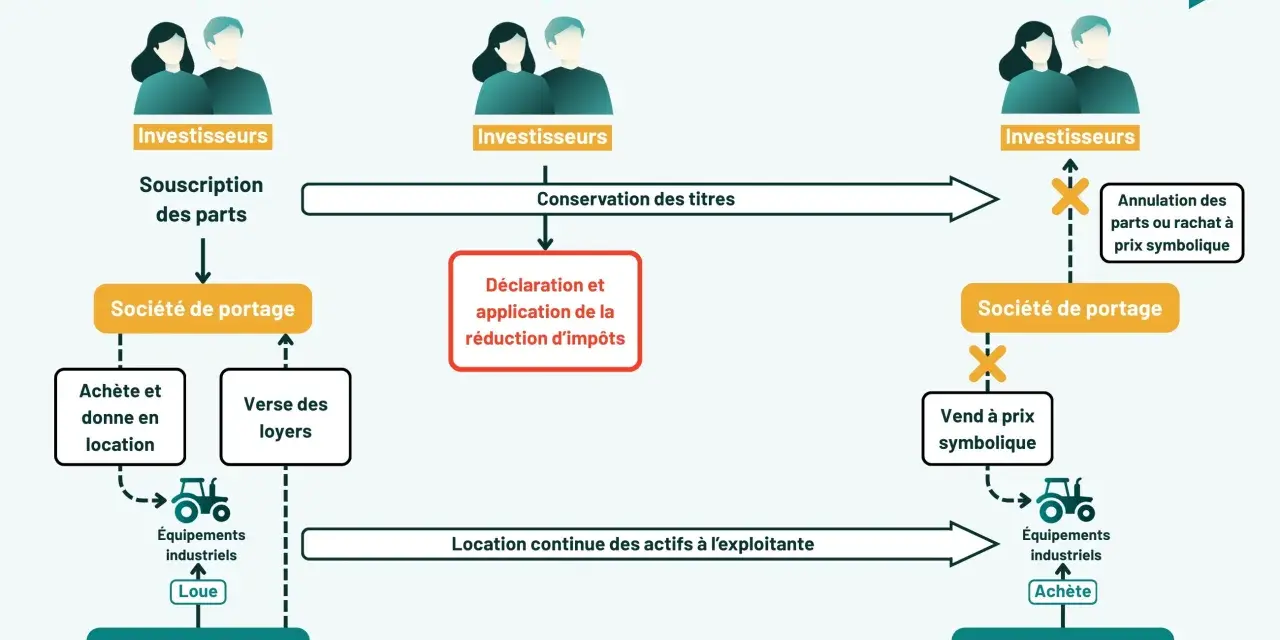

Dans le Girardin productif, par exemple, les investissements doivent rester affectés à une activité éligible pendant cinq ans, et les parts de la société de portage doivent être conservées pendant la même durée, sauf cas particuliers. Ce n’est pas un détail technique : c’est le cœur du risque. Si un maillon casse, le bénéfice fiscal peut être repris.

- Risque de reprise fiscale : si le montage, la conservation ou l’exploitation ne respectent pas les règles, l’avantage peut être annulé.

- Faible liquidité : on ne sort pas librement d’une opération Girardin comme d’un fonds monétaire ou d’une assurance-vie.

- Dépendance aux intermédiaires : la qualité du monteur, du porteur de projet et des contrôles opérationnels est décisive.

- Frais et marges : le rendement affiché doit toujours être lu en net, après rétrocessions, honoraires et coûts de structure.

- Utilité limitée si l’impôt est trop faible : si votre impôt sur le revenu n’est pas suffisamment élevé, l’intérêt réel du dispositif chute vite.

Je regarde aussi un autre point avec prudence : le Girardin n’est pas un produit de trésorerie. Il ne sert pas à placer de l’argent disponible “au cas où”. Il immobilise, il encadre, et il suppose d’accepter un risque que beaucoup de placements grand public ne présentent pas. C’est la raison pour laquelle je le classe dans les opérations fiscales à forte valeur ajoutée, mais à exécuter proprement, pas dans les solutions de confort.

Girardin industriel, logement ou social, ce qui change vraiment

Quand on compare les variantes, la bonne question n’est pas “laquelle rapporte le plus ?”, mais “laquelle correspond le mieux au profil de risque et à l’objectif fiscal ?”. Pour un contribuable très imposé, le Girardin industriel est souvent la version la plus connue, car elle vise un gain fiscal rapide sans logique de détention patrimoniale. À l’inverse, les versions logement ou social introduisent davantage de contraintes immobilières et de règles d’occupation ou de location.

| Variante | Atout principal | Inconvénient principal | Pour quel profil |

|---|---|---|---|

| Industriel | Réduction d’impôt rapide et montage plus lisible pour l’investisseur | Risque technique et dépendance à l’exploitation du bien financé | Contribuable fortement imposé qui cherche une défiscalisation pure |

| Logement | Dimension immobilière plus concrète et utilité territoriale visible | Contraintes de durée et d’affectation plus lourdes | Investisseur à l’aise avec un cadre immobilier très normé |

| Social | Impact social fort et cohérence avec le besoin de logement | Cadre très encadré, avec rétrocession et contrôle renforcé | Profil qui accepte une logique d’intérêt général plus marquée |

Je préfère toujours raisonner en termes de compatibilité. Si l’objectif est uniquement de réduire un impôt élevé, le montage le plus simple et le plus robuste est souvent le plus pertinent. Si l’on cherche à combiner rendement fiscal et lecture patrimoniale, il faut alors accepter davantage de contraintes et vérifier qu’on ne paie pas cette cohérence apparente par une rigidité excessive. C’est précisément ce tri qui évite les mauvaises surprises.

Comment je vérifie qu’un montage est sérieux

Sur le terrain, je ne valide jamais un dossier Girardin sans regarder quatre blocs : le porteur de projet, la documentation, les garanties et la cohérence fiscale du contribuable. La société de portage, c’est la structure qui porte juridiquement l’investissement pendant la durée du montage ; la rétrocession, c’est la part de l’avantage fiscal reversée au porteur de projet ou à l’opérateur social selon le schéma retenu. Ces deux notions ne sont pas accessoires, elles disent qui supporte quoi.

- Je vérifie d’abord la réputation et l’historique du monteur, pas seulement le rendement affiché.

- Je lis le scénario de sortie et je cherche le point exact où un incident pourrait déclencher une reprise.

- Je contrôle les frais, les commissions et la manière dont ils affectent le gain net.

- Je regarde les garanties éventuellement prévues, sans jamais les prendre pour une couverture absolue.

- Je compare l’avantage proposé avec le niveau réel d’impôt du foyer, car un bon montage sur le papier peut être inutile si l’assiette fiscale est trop faible.

- Je m’assure enfin que la durée d’immobilisation et les obligations de conservation sont acceptables pour le contribuable.

Il existe parfois des agréments ou des validations spécifiques sur les dossiers les plus lourds, ce qui ajoute un niveau de contrôle utile, mais aussi de complexité. C’est plutôt rassurant, à condition de ne pas croire qu’un contrôle administratif remplace la qualité économique du montage. La vraie question reste toujours la même : que se passe-t-il si un acteur du dossier faiblit ?

Les trois conditions que je pose avant de valider un dossier

À ce stade, ma position est assez simple : le Girardin peut être très utile, mais seulement si trois conditions sont réunies. D’abord, le contribuable doit avoir un impôt suffisant pour absorber l’opération. Ensuite, le montage doit être documenté, lisible et porté par un intervenant qui sait gérer le risque. Enfin, l’horizon d’immobilisation doit être compatible avec la situation personnelle du foyer.

- Un impôt réellement à neutraliser : sans dette fiscale suffisante, l’intérêt du dispositif fond vite.

- Un dossier propre : mécanisme clair, frais transparents, garanties compréhensibles et règles de sortie connues.

- Une tolérance au risque assumée : il faut accepter que ce soit une opération fiscale encadrée, pas un produit liquide et tranquille.

Quand ces trois cases ne sont pas cochées, je préfère généralement orienter vers une solution plus lisible, même si le gain immédiat est moins spectaculaire. Quand elles le sont, le Girardin peut rester un excellent levier de défiscalisation en 2026, à condition de le traiter pour ce qu’il est vraiment : une opération fiscale précise, utile, mais jamais automatique.