Les points clés à garder en tête

- Le pacte Dutreil ouvre en principe une exonération de 75 % de la valeur transmise.

- Le dispositif vise surtout la transmission d’une entreprise opérationnelle, pas la simple détention patrimoniale.

- Il repose sur plusieurs engagements de conservation et de direction qui s’étalent sur plusieurs années.

- Le calcul fiscal se cumule avec les abattements de droit commun et, dans certains cas, avec une réduction supplémentaire liée à l’âge du donateur.

- Une erreur de calendrier, de seuil ou de documentation peut remettre en cause l’avantage.

Ce que recouvre vraiment le pacte Dutreil

Je le présente souvent comme un outil de transmission patrimoniale, pas comme un simple bonus fiscal. Le mécanisme vise à éviter qu’une succession ou une donation oblige les héritiers à vendre des titres pour payer l’impôt. Service Public Entreprendre rappelle d’ailleurs que l’exonération partielle peut atteindre 75 % de la valeur transmise, ce qui change radicalement la base taxable.

Autrement dit, le dispositif ne récompense pas seulement le fait de donner ou de transmettre. Il récompense surtout la stabilité du capital et la continuité de l’activité. C’est cette logique de long terme qui le rend utile pour les entreprises familiales, et c’est aussi ce qui explique ses contraintes.

Dans la pratique, il faut donc comprendre à la fois le gain fiscal et les obligations qui l’accompagnent. C’est ce que je détaille juste après.

Comment l’avantage fiscal se calcule

| Situation | Base retenue pour les droits | Effet concret |

|---|---|---|

| Sans Dutreil | 100 % de la valeur transmise | Les droits portent sur la totalité de la valeur. |

| Avec Dutreil | 25 % de la valeur transmise | La base taxable est réduite de 75 %. |

| Avec Dutreil et abattement familial | 25 % puis abattement de droit commun | L’allègement est encore plus marqué selon le lien de parenté. |

Le point le plus mal compris, c’est que le Dutreil ne supprime pas automatiquement l’impôt. Il réduit d’abord la base taxable, puis les abattements de droit commun continuent à jouer selon le lien entre le transmettant et le bénéficiaire. Si le donateur a moins de 70 ans, une réduction supplémentaire de 50 % peut encore s’ajouter dans certains cas de donation en pleine propriété.

Exemple simple : une société vaut 1 000 000 € au moment de la transmission. Avec le Dutreil, la base retenue tombe à 250 000 €. Si l’on applique ensuite l’abattement parent-enfant de droit commun, la base taxable diminue encore, avant même le barème des droits. Le gain est donc réel, mais il repose sur une mécanique précise, pas sur une exonération totale.Cette logique fiscale n’a d’intérêt que si les conditions sont verrouillées correctement, ce qui mène directement au cœur du dispositif.

Les conditions à respecter pour en bénéficier

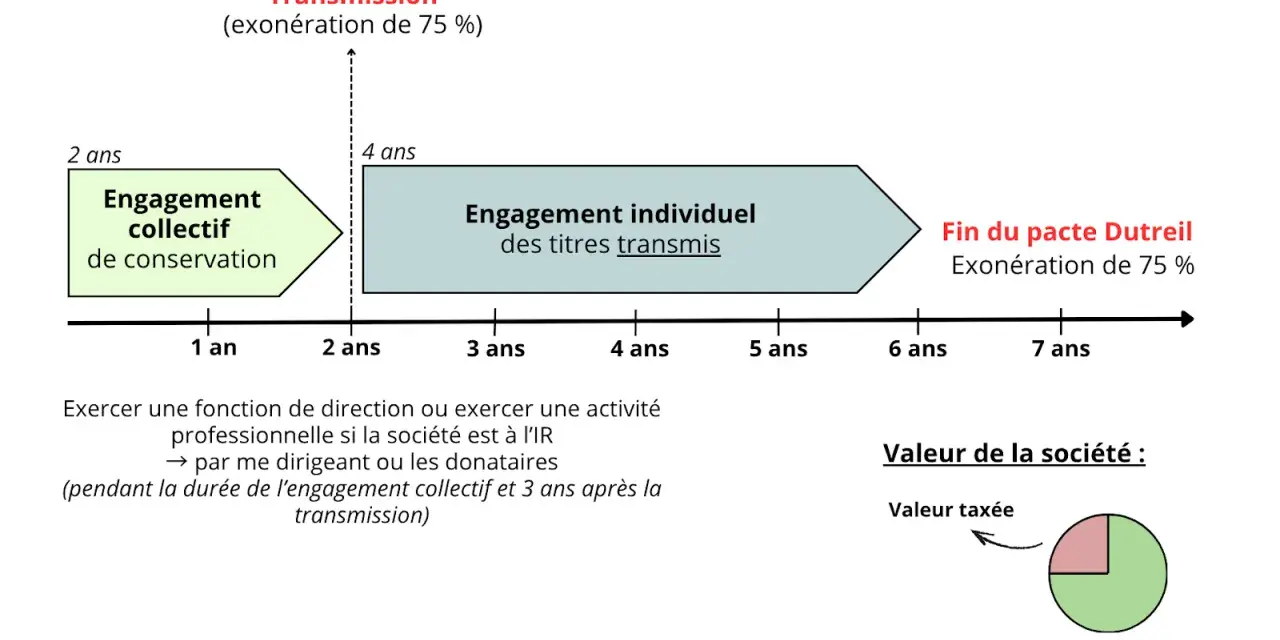

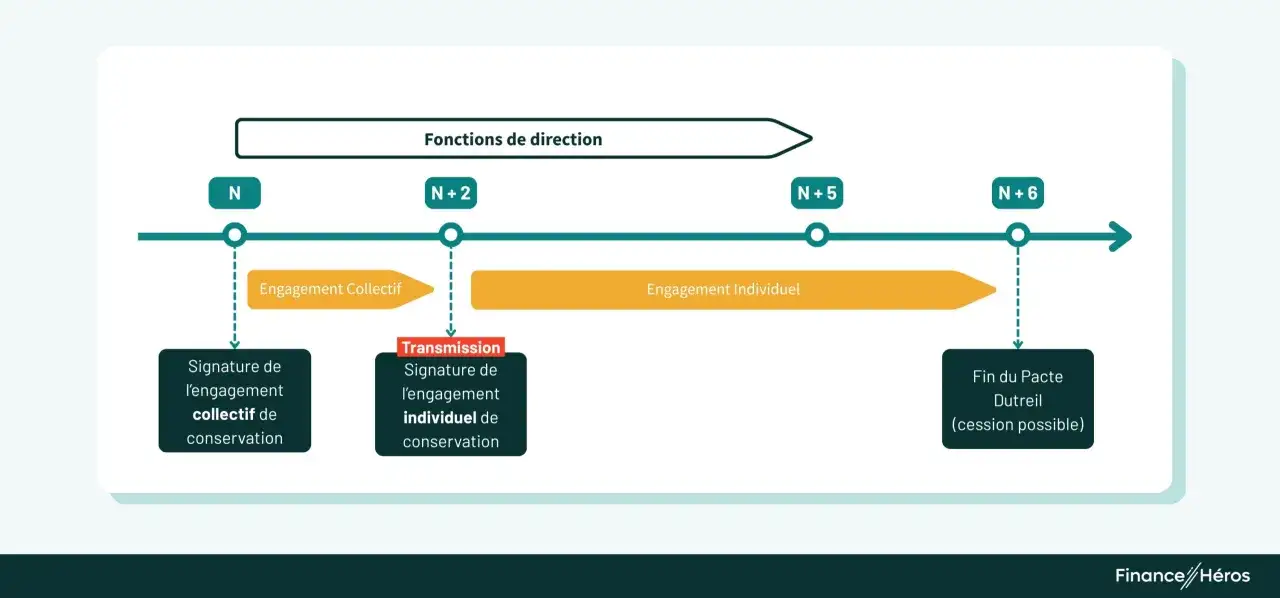

Le régime repose sur une succession d’engagements. Le premier est un engagement collectif de conservation des titres, ou un engagement unilatéral lorsqu’il n’y a qu’un seul associé. Il doit être en cours au moment de la transmission et durer au moins 2 ans. Le BOFiP distingue en outre les seuils à respecter selon la société : 10 % des droits financiers et 20 % des droits de vote pour une société cotée, contre 17 % et 34 % pour une société non cotée.

- Un engagement de conservation initial de 2 ans minimum, collectif ou unilatéral selon la structure.

- Une conservation individuelle des titres transmis pendant 4 ans après la fin de l’engagement initial.

- Une fonction de direction ou une activité principale exercée pendant 3 ans par l’un des bénéficiaires ou signataires, selon la nature de la société.

- Une activité éligible : industrielle, commerciale, artisanale, libérale ou agricole.

Le point technique à ne pas rater, c’est que l’engagement doit exister avant la transmission, pas être improvisé après coup. Il faut aussi que l’activité reste éligible pendant la période requise, ce qui impose une vraie discipline de suivi. Dans les dossiers sérieux, je vois souvent que le risque ne vient pas du montage fiscal lui-même, mais du calendrier et de la gouvernance.

Une fois ce cadre posé, il faut encore vérifier que la structure transmise entre bien dans le champ du dispositif.

Les entreprises exclues ou à surveiller de près

Le critère décisif n’est pas la forme juridique seule, mais la nature réelle de l’activité. Une société opérationnelle peut entrer dans le champ du Dutreil si elle exerce une activité productive ou de service éligible. En revanche, une structure essentiellement patrimoniale pose problème dès lors qu’elle sert surtout à gérer des actifs sans exploitation opérationnelle.

| Structure | Éligibilité | Point d’attention |

|---|---|---|

| Société opérationnelle | Oui, en principe | L’activité doit rester réellement industrielle, commerciale, artisanale, libérale ou agricole. |

| Holding animatrice | Oui, sous conditions | Elle doit participer activement à la conduite du groupe. |

| Holding patrimoniale | Non | La simple détention d’actifs ne suffit pas. |

| SCI patrimoniale | Non | La gestion d’un patrimoine immobilier exclut le dispositif. |

| Société mixte | À analyser | Il faut vérifier où se situe l’activité principale et quelle part du patrimoine est réellement opérationnelle. |

La lecture que je recommande est simple : ce n’est pas l’étiquette juridique qui décide, c’est la substance économique. Une holding animatrice peut être éligible si elle pilote réellement le groupe, alors qu’une holding patrimoniale ou une SCI tournée vers la gestion d’immeubles sort du cadre. Dès qu’il y a une structure mixte, il faut regarder très finement l’activité dominante et les flux réels.

Cette distinction est capitale, parce qu’un dossier bien présenté sur le papier peut devenir fragile si la structure a été mal qualifiée. C’est pourquoi je passe toujours ensuite à la préparation concrète du dossier.

Comment préparer un dossier propre avant la transmission

Je conseille de commencer par un audit de capital, pas par la signature de l’acte. Dans les dossiers que je vois, le problème vient souvent d’une structure mal préparée : statuts imprécis, pourcentages insuffisants, holding hybride, ou gouvernance floue entre plusieurs héritiers. Plus on vérifie tôt, plus on garde de marge de manœuvre.

- Vérifier la nature exacte de l’activité et l’éligibilité de la société ou de l’entreprise transmise.

- Contrôler les seuils de détention et les droits de vote, surtout en présence d’une holding ou d’une société cotée.

- Mettre en place ou sécuriser l’engagement de conservation avant la date de transmission.

- Anticiper la répartition entre les bénéficiaires et l’organisation de la direction pendant les années suivantes.

- Rassembler dès le départ les pièces justificatives, les attestations et les actes requis pour le dépôt fiscal.

Je recommande aussi de faire relire l’ensemble par un notaire ou un avocat fiscaliste quand il y a une holding, plusieurs héritiers ou des statuts anciens. Le coût d’un accompagnement sérieux est presque toujours inférieur au coût d’une remise en cause fiscale. En matière de transmission, la solidité documentaire vaut presque autant que la qualité du montage.

Quand la préparation est sérieuse, le risque principal ne vient plus du principe du Dutreil, mais des erreurs de suivi. C’est ce point que je traite maintenant.

Les erreurs qui font perdre l’avantage

- Signer trop tard : un engagement qui n’est pas en cours à la date de transmission ne sécurise rien.

- Faire tomber les seuils : une cession mal anticipée ou une réorganisation du capital peut fragiliser l’exonération.

- Confondre activité opérationnelle et patrimoine : une structure patrimoniale ne bénéficie pas du même traitement qu’une vraie entreprise active.

- Oublier la durée de conservation individuelle : les bénéficiaires doivent tenir dans la durée, pas seulement au jour de la donation.

- Mal préparer la direction future : la règle des 3 ans de fonction principale ou de direction n’est pas un détail.

- Déposer un dossier incomplet : l’absence d’un acte, d’une attestation ou d’une preuve de conservation suffit parfois à créer un contentieux.

Dans les dossiers litigieux, l’administration ne conteste pas toujours la stratégie initiale. Elle conteste souvent un détail devenu majeur avec le temps : un seuil qui tombe, un engagement non respecté, une activité qui change de nature ou une pièce justificative absente au moment du dépôt. C’est pour cela que je préfère toujours une documentation trop propre à une documentation improvisée.

Avec ce niveau de rigueur, la transmission devient beaucoup plus lisible et moins risquée. Il reste alors à garder quelques vérifications finales en tête avant de signer.

Les vérifications qui évitent une mauvaise surprise

- Vérifier que l’activité reste bien opérationnelle et dominante pendant toute la période utile.

- Relire les seuils de détention, surtout en cas de holding, de société cotée ou de réorganisation capitalistique.

- Caler précisément les échéances des 2 ans, des 4 ans et des 3 ans.

- Préparer les justificatifs avant l’acte de transmission, pas après.

- Faire valider la cohérence entre les statuts, la gouvernance et les engagements fiscaux.

À mes yeux, le bon réflexe consiste à traiter le pacte Dutreil comme un dossier de conformité patrimoniale. On ne cherche pas seulement à réduire les droits : on sécurise une transmission qui devra tenir plusieurs années sans accident de parcours. C’est cette discipline, plus que la seule promesse fiscale, qui fait la différence entre un avantage durable et une économie remise en cause.