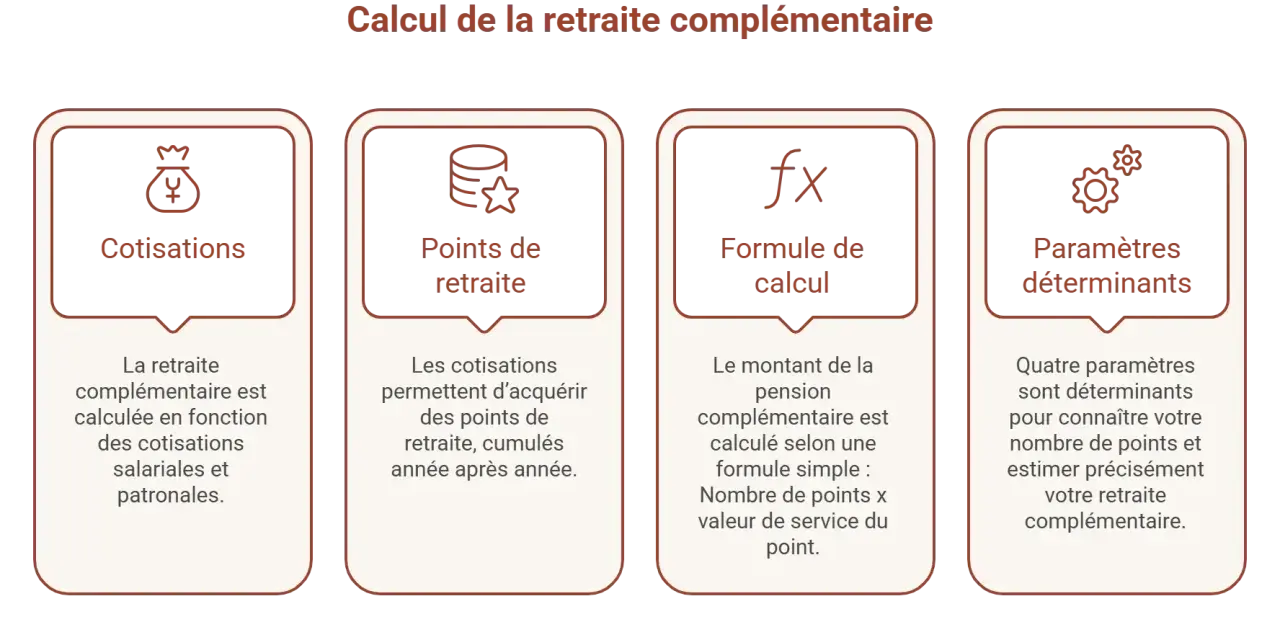

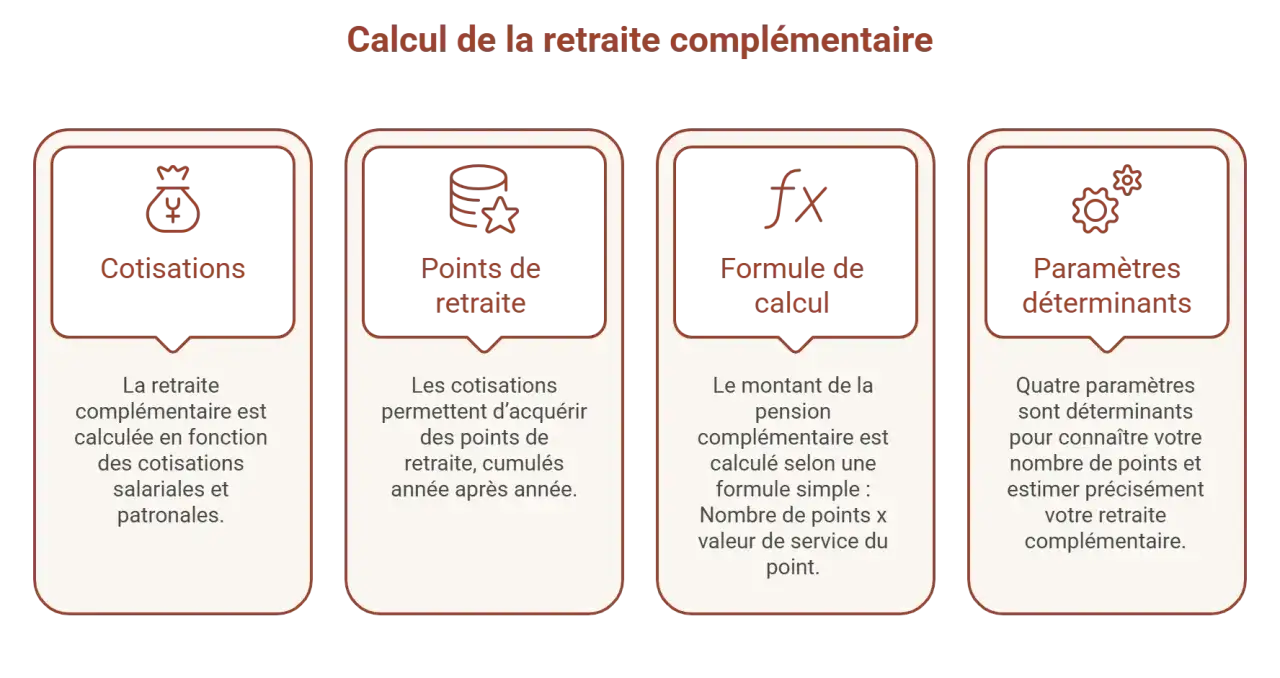

La retraite complémentaire des indépendants repose sur une mécanique plus lisible qu’on ne le croit, à condition de distinguer clairement la cotisation, le point et la valeur de service au moment du départ. Je vais montrer comment transformer un revenu cotisé en points, comment lire les barèmes applicables en 2026 et ce qu’il faut surveiller si votre carrière comporte des années avant ou après la disparition du RSI comme organisme autonome. C’est aussi l’occasion de remettre un peu d’ordre entre calcul de points, liquidation de la pension et stratégie d’épargne complémentaire.

Les repères essentiels pour estimer vos points sans vous tromper

- Le calcul repose d’abord sur la cotisation retraite complémentaire réellement versée, puis sur la valeur d’achat du point.

- En 2026, la valeur d’achat du point RCI est de 21,726 € et sa valeur de service de 1,347 €.

- Pour les artisans, commerçants et certains indépendants, les cotisations complémentaires restent proportionnelles au revenu professionnel.

- Le résultat du calcul est en pratique arrondi à l’entier le plus proche.

- La pension complémentaire finale dépend aussi du taux plein ou non de la retraite de base.

- Si vos revenus sont irréguliers, un contrôle annuel du relevé évite les écarts durables de points.

Ce que recouvre encore le RSI pour vos points

Le terme RSI reste largement utilisé par habitude, mais le régime autonome a disparu depuis longtemps. Dans les faits, les artisans, commerçants et certains indépendants relèvent aujourd’hui d’un régime intégré, avec une retraite complémentaire en points qui a conservé sa logique propre. Service-Public rappelle d’ailleurs que les cotisations versées servent à la fois à valider des trimestres pour la retraite de base et à accumuler des points pour la complémentaire.Le point important, c’est que tous les indépendants ne sont pas logés à la même enseigne. Les professions libérales réglementées peuvent dépendre d’une autre caisse, avec des règles et parfois des valeurs de point différentes. Si vous mélangez ces régimes, vous faussez immédiatement votre estimation. Et si vous avez cotisé avant 2013, vos droits anciens restent conservés, mais ils doivent être lus avec le bon barème.

Je préfère donc poser le cadre avant de calculer quoi que ce soit : identifier la bonne caisse, la bonne période et la bonne nature de points. Une fois ce tri fait, la mécanique devient beaucoup plus claire.

Comment convertir vos cotisations en points

Le calcul du nombre de points retraite complémentaire du RSI, ou plus exactement du régime complémentaire des indépendants, repose sur une formule simple : points acquis = montant de la cotisation retraite complémentaire / valeur d’achat du point. Pour 2026, la circulaire CNAV fixe la valeur d’achat du point RCI à 21,726 €. C’est ce chiffre qui sert à convertir vos cotisations en droits.

Dans la pratique, je pars toujours du montant annuel de cotisation complémentaire figurant sur l’appel ou sur la régularisation, pas du revenu brut lui-même. Pourquoi ? Parce que le revenu n’est qu’une base de calcul. La cotisation, elle, est ce qui se transforme ensuite en points. Pour les artisans et commerçants, la cotisation complémentaire est proportionnelle au revenu, avec un taux public de 8,1 % jusqu’à 44 286 €, puis 9,1 % au-delà dans la limite prévue par le régime.

| Repère 2026 | Valeur | Rôle dans le calcul |

|---|---|---|

| Valeur d’achat du point RCI | 21,726 € | Convertit la cotisation en points |

| Valeur de service du point RCI | 1,347 € | Transforme les points en pension |

| Plafond spécifique de cotisation | 44 286 € | Encadre la base principale de la cotisation complémentaire |

| Taux complémentaire | 8,1 % puis 9,1 % | Permet d’estimer la cotisation annuelle |

Exemple concret : si votre cotisation retraite complémentaire annuelle atteint 2 430 €, le calcul donne 2 430 / 21,726 = 111,9 points. En pratique, on retient 112 points après arrondi à l’entier le plus proche. C’est ce type de calcul que je recommande de refaire chaque année, surtout si votre revenu varie fortement. Le résultat est rapide à vérifier et il évite les mauvaises surprises plus tard.

Une fois ce mécanisme compris, la vraie question devient plus intéressante : combien valent ces points au moment de liquider la retraite ?

Ce que vos points rapportent au moment du départ

La retraite complémentaire se calcule ensuite par une seconde formule très simple : pension annuelle = nombre de points x valeur de service du point. En 2026, la valeur de service du point RCI est de 1,347 €. Autrement dit, 500 points représentent 673,50 € par an, soit un peu plus de 56 € par mois avant application d’une éventuelle minoration.

Ce chiffre mérite d’être lu avec attention, car il montre qu’un écart modeste de points finit par compter. Dix points de plus, ce n’est pas spectaculaire sur une seule année, mais sur une retraite de plusieurs décennies, l’effet s’additionne. Je le dis souvent aux indépendants : le point ne paraît pas grand-chose isolément, mais le cumul change la trajectoire de la pension.

- Si vous partez avec la retraite de base à taux plein, la complémentaire est servie dans des conditions normales.

- Si la retraite de base est minorée, la complémentaire peut elle aussi subir un abattement spécifique.

- Les droits acquis avant 2013 restent valables, mais ils peuvent relever de règles de valorisation distinctes.

- La valeur de service du point est revalorisée, donc une estimation ancienne peut devenir vite obsolète.

La bonne lecture n’est donc pas seulement “combien de points ai-je ?”, mais aussi “dans quelles conditions ces points seront-ils liquidés ?”. C’est précisément ce qu’il faut vérifier sur votre relevé, car c’est là que se glissent les écarts les plus coûteux.

Comment vérifier un relevé sans se tromper

Quand j’examine un dossier d’indépendant, je regarde d’abord si le relevé de carrière et les appels de cotisations racontent la même histoire. Le plus souvent, les écarts viennent d’une année de revenu mal rapprochée, d’une régularisation non intégrée ou d’une période de changement de statut mal lue. En clair, le calcul théorique est bon, mais la donnée d’entrée ne l’est pas.

| Ce qu’il faut contrôler | Pourquoi c’est important |

|---|---|

| Le revenu professionnel retenu | Il conditionne le montant de la cotisation complémentaire |

| La cotisation effectivement appelée | C’est elle qui se transforme en points |

| Le nombre de points inscrit | Il doit correspondre au calcul après arrondi |

| Les années antérieures à 2013 | Elles peuvent relever d’anciens barèmes qu’il ne faut pas mélanger |

| Le bon régime de rattachement | RCI, CIPAV ou autre caisse ne donnent pas les mêmes résultats |

Je conseille aussi de regarder le rythme des régularisations. Les cotisations sont souvent calculées à titre provisionnel, puis ajustées après la déclaration fiscale et sociale. Cela signifie qu’une année donnée peut produire un nombre de points provisoire, puis un nombre final différent après reprise des revenus réels. Si vous avez l’impression qu’il manque des points, le problème vient parfois simplement du calendrier de régularisation.

Une vérification annuelle reste la meilleure protection. Elle prend peu de temps et elle évite de découvrir une anomalie au moment où il devient trop tard pour la corriger sereinement.

Les erreurs qui faussent souvent le calcul

- Confondre retraite de base et retraite complémentaire : la base valide des trimestres, la complémentaire convertit des cotisations en points.

- Lire son dossier avec le mauvais régime : le mot RSI est encore utilisé, mais le bon périmètre dépend de votre activité et de votre caisse réelle.

- Mélanger les générations de droits : les points anciens et les points récents ne se valorisent pas toujours avec les mêmes paramètres.

- Calculer trop tôt sur un revenu provisoire : tant que la régularisation n’est pas passée, votre estimation peut être approximative.

- Oublier l’arrondi : sur le RCI, l’arrondi au point entier le plus proche change parfois légèrement le total annuel.

Le piège le plus fréquent reste la lecture trop rapide des montants. Beaucoup de personnes regardent le revenu, alors qu’il faut regarder la cotisation correspondante et le statut exact au cours de l’année. Cette nuance paraît technique, mais c’est elle qui explique l’essentiel des écarts entre une estimation “à la louche” et un relevé réel.

Une fois ces erreurs écartées, on peut se poser une question plus stratégique : que faire si les points accumulés ne suffiront pas à produire la retraite complémentaire attendue ?

Quand compléter ce régime par un placement personnel

Si votre historique de revenus est irrégulier, si vous avez connu des années faibles ou si vous avez commencé tard à cotiser, je ne vous conseille pas de tout attendre du régime obligatoire. Le réflexe le plus utile consiste alors à raisonner en complément, pas en remplacement. Dans cette logique, un plan d’épargne retraite peut avoir du sens lorsque l’avantage fiscal à l’entrée compense l’effort d’épargne, surtout si votre taux marginal d’imposition est élevé.

| Support | Atout principal | Limite | Usage le plus cohérent |

|---|---|---|---|

| PER | Déduction fiscale possible à l’entrée | Capital généralement bloqué jusqu’à la retraite | Préparer un revenu complémentaire de long terme |

| Assurance-vie | Souplesse et disponibilité | Moins orientée vers la déduction immédiate | Conserver une poche de réserve plus liquide |

| Placements financiers diversifiés | Potentiel de rendement sur la durée | Risque de marché à accepter | Lisser l’effort d’épargne sur plusieurs années |

Je reste prudent sur ce point : un placement ne corrige pas un relevé de carrière, et une bonne enveloppe fiscale ne compense pas un mauvais suivi des points. Les deux sujets doivent avancer ensemble. D’un côté, je sécurise les droits obligatoires ; de l’autre, je construis une marge de manœuvre privée pour absorber les trous de carrière ou les revenus instables.

Les repères utiles à garder sous la main

Si je devais résumer la méthode en une formule de travail, je dirais : cotisation complémentaire versée ÷ 21,726 € = points acquis, puis points x 1,347 € = pension annuelle. Tout le reste consiste à vérifier que vous utilisez la bonne caisse, la bonne période et le bon statut. C’est simple à écrire, mais cela demande de la rigueur à chaque changement d’activité.

- Le RSI est un repère historique, mais le calcul pertinent passe aujourd’hui par le régime complémentaire des indépendants.

- La valeur d’achat du point en 2026 est de 21,726 €.

- La valeur de service du point en 2026 est de 1,347 €.

- Les points se calculent à partir de la cotisation, pas du revenu brut seul.

- Les années anciennes doivent être lues avec prudence si votre carrière a commencé avant 2013.

Le meilleur réflexe reste d’actualiser votre estimation chaque année, surtout si vos revenus sont variables ou si vous approchez de la liquidation. C’est souvent à ce moment que quelques points oubliés, un revenu mal repris ou une régularisation non intégrée prennent une vraie importance financière.