Entre une SCPI en assurance vie ou en direct, le vrai enjeu n’est pas de choisir le support le plus "propre" sur le papier, mais celui qui laisse le meilleur revenu net une fois les frais, l’impôt, la liquidité et la transmission mis dans l’équation. En pratique, le bon choix dépend surtout de votre tranche d’imposition, de votre besoin de revenus immédiats, de votre usage du crédit et de la durée pendant laquelle vous pouvez immobiliser l’argent. Je vais donc comparer les deux enveloppes de manière concrète, avec les points fiscaux qui comptent vraiment en France en 2026.

Ce qu’il faut retenir avant de choisir

- En direct, les revenus de SCPI sont taxés comme des revenus fonciers, avec l’impôt sur le revenu au barème et les prélèvements sociaux.

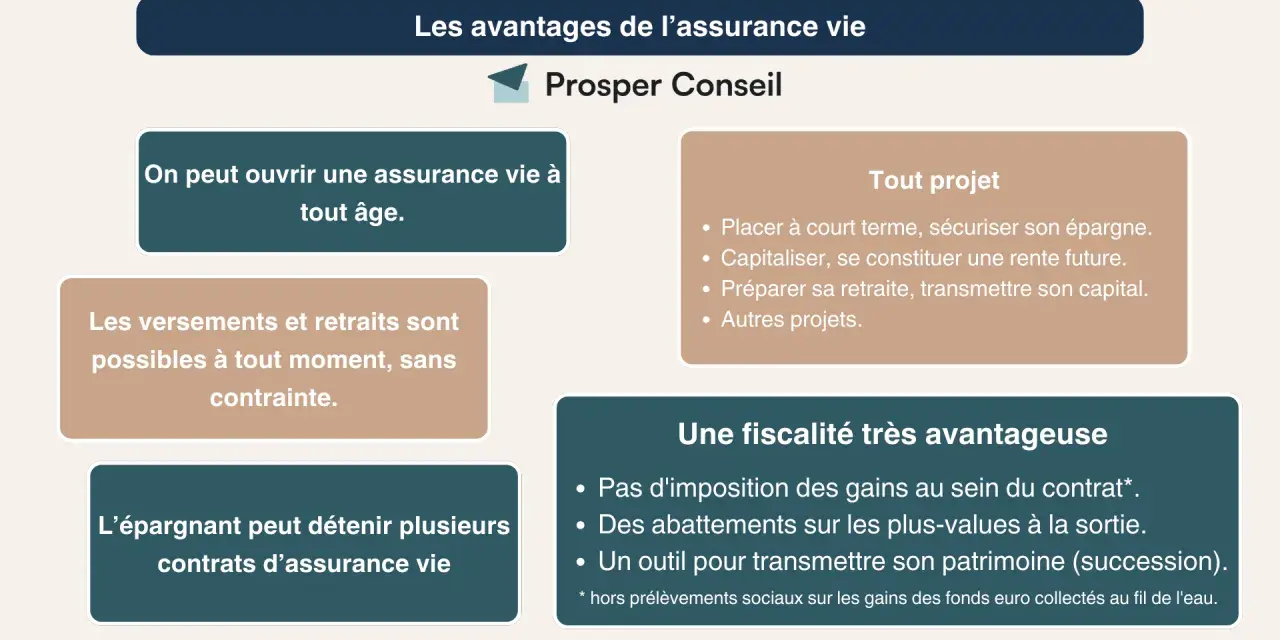

- Via l’assurance-vie, l’impôt est différé tant qu’il n’y a pas de rachat, puis appliqué seulement sur la part de gains.

- Le crédit favorise presque toujours la détention directe, car les intérêts peuvent peser dans le calcul fiscal au régime réel.

- La transmission donne souvent un avantage à l’assurance-vie grâce à la clause bénéficiaire et à son cadre successoral spécifique.

- La liquidité reste limitée dans les deux cas, mais la logique de sortie n’est pas la même: revente de parts d’un côté, rachat du contrat de l’autre.

- Le bon arbitrage dépend surtout de votre horizon, de votre TMI, de votre besoin de cash-flow et de votre patrimoine global.

Le vrai arbitrage se joue sur votre objectif patrimonial

Je pars toujours de la même question: voulez-vous du revenu maintenant ou de l’optimisation patrimoniale à plus long terme? L’AMF rappelle qu’une SCPI n’est pas un produit coté et qu’elle reste un placement de long terme, avec une liquidité moindre que des actifs financiers classiques. Autrement dit, on ne compare pas seulement deux fiscalités, on compare deux façons d’immobiliser une épargne immobilière.

- Vous cherchez un complément de revenu immédiat : la détention directe est souvent plus lisible, parce que les loyers sont encaissés sans passer par une enveloppe intermédiaire.

- Vous voulez capitaliser sans friction fiscale immédiate : l’assurance-vie devient plus intéressante, surtout si le contrat est déjà ouvert et bien tarifé.

- Vous achetez à crédit : le direct prend un net avantage, car l’effet de levier peut améliorer le rendement net après impôt.

- Vous pensez transmission : l’assurance-vie garde un vrai atout grâce à sa clause bénéficiaire.

Une fois cet objectif clarifié, la fiscalité cesse d’être abstraite et devient un simple outil de décision. C’est précisément là que la comparaison entre les deux enveloppes devient utile.

Ce que change la fiscalité en 2026

Service Public précise que les revenus fonciers restent taxés comme des revenus fonciers: impôt sur le revenu au barème progressif, plus prélèvements sociaux de 17,2 %. La hausse à 18,6 % concerne les revenus de placement, pas ce bloc-là. Pour une SCPI détenue en direct, la facture fiscale dépend donc surtout de votre tranche marginale d’imposition, et l’écart peut être très sensible.En détention directe

En direct, les revenus de SCPI sont imposés comme des revenus fonciers. Si vous êtes à 30 % de TMI, la pression fiscale cumulée atteint déjà 47,2 % sur le revenu brut, hors charges déductibles; à 11 %, on est encore à 28,2 %. C’est lourd, mais le direct offre deux leviers que l’assurance-vie ne donne pas: le régime réel et le crédit.

Si vos revenus fonciers bruts restent sous 15 000 € et que vous êtes éligible, le micro-foncier peut appliquer un abattement forfaitaire de 30 %. Au-delà, ou si vous optez pour le réel, vous entrez dans une mécanique plus technique, avec la déclaration annexe adaptée et la possibilité de déduire certaines charges. Dans ce cadre, le déficit foncier généré par des dépenses autres que les intérêts d’emprunt peut s’imputer sur le revenu global dans la limite de 10 700 €, puis être reporté sur les années suivantes selon les règles applicables.

Lire aussi : IFI et démembrement - Qui déclare quoi ? Guide complet

Dans une assurance-vie

Dans un contrat multisupport, les SCPI sont logées en unités de compte, c’est-à-dire dans un support d’investissement du contrat. Tant qu’il n’y a pas de rachat, les gains ne sont pas imposés à l’impôt sur le revenu. Lors d’un rachat, seule la part de gains est taxée, pas le capital retiré.

Après 8 ans, le cadre devient plus favorable: on bénéficie d’un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple, puis d’une fiscalité réduite sur les gains selon le montant des primes versées. En pratique, le taux de 7,5 % s’applique pour la part correspondant aux primes n’excédant pas 150 000 €; au-delà, on retombe sur un niveau plus élevé. Les prélèvements sociaux, eux, restent dus à 17,2 % sur la part taxable.

Autre point que je surveille toujours: le contrat peut imposer ses propres frais et ses propres contraintes de sélection. Le gain fiscal existe, mais il n’est jamais gratuit. Le prochain point montre justement quand le direct absorbe mieux ces contraintes.

Quand la détention directe prend l’avantage

La détention directe redevient très intéressante dès que vous utilisez le crédit. Les intérêts d’emprunt et certaines charges sont pris en compte au régime réel, ce qui peut alléger fortement la fiscalité des premières années. C’est souvent là que le direct finit par battre l’enveloppe assurance-vie: non pas parce qu’il est plus "rentable" en brut, mais parce qu’il transforme une partie du coût du financement en avantage fiscal.

- Vous financez à crédit : le levier de dette joue pleinement, surtout si votre horizon est long.

- Vous acceptez une fiscalité plus technique : la déclaration est plus lourde, mais la mécanique peut être optimisée.

- Vous voulez garder le choix le plus large possible : en direct, vous n’êtes pas enfermé dans la liste de supports d’un contrat.

- Vous cherchez un revenu courant : les loyers sont versés sans attendre une opération de rachat.

Je le vois souvent chez les investisseurs qui veulent compléter un revenu imposable par un actif immobilier collectif: le direct est plus lisible, et il devient franchement pertinent dès qu’on sait exploiter le crédit et les charges déductibles. Une fois ce cadre posé, l’assurance-vie joue une autre partition.

Quand l’assurance-vie compense ses limites

L’assurance-vie devient intéressante quand vous voulez surtout différer l’impôt et préparer la sortie patrimoniale. Tant qu’il n’y a pas de rachat, les gains restent à l’abri de l’impôt sur le revenu; au moment du retrait, la fiscalité ne porte que sur la part de gains incluse dans le rachat. Et si le contrat a plus de 8 ans, l’abattement annuel améliore clairement le rendement net de l’enveloppe.

Il faut pourtant garder deux limites en tête. D’abord, les frais du contrat s’ajoutent aux frais propres des SCPI, ce qui peut rogner une partie de l’avantage fiscal. Ensuite, la liste des unités de compte varie d’un contrat à l’autre: vous ne choisissez pas librement toutes les SCPI du marché, et certaines enveloppes sont beaucoup plus sélectives que d’autres. L’intérêt de l’assurance-vie dépend donc autant du contrat que de la SCPI elle-même.

Sur la sortie, le contrat reste souple: un rachat partiel ou total est possible, et l’assureur doit verser les sommes dans un délai maximal de 2 mois après la demande. C’est plus cadré qu’une revente de parts en direct, mais ce n’est pas la même logique de liquidité. Avec ce cadre, le comparatif devient beaucoup plus clair.

Le comparatif qui aide vraiment à décider

| Critère | SCPI détenue en direct | SCPI via assurance-vie |

|---|---|---|

| Fiscalité des revenus | Revenus fonciers: barème de l’IR + 17,2 % de prélèvements sociaux. Micro-foncier possible sous conditions, avec abattement de 30 %. | Pas d’impôt sur le revenu tant qu’il n’y a pas de rachat. Taxation seulement sur les gains au retrait, avec abattement après 8 ans. |

| Crédit | Très adapté si vous financez à emprunt; le régime réel peut devenir puissant. | Peu adapté à l’effet de levier; l’enveloppe n’a pas la logique d’un achat à crédit classique. |

| Liquidité | Cession de parts plus lente, avec des délais et des prix qui peuvent varier selon le marché. | Rachat du contrat plus cadré; versement par l’assureur dans un délai de 2 mois, mais selon les règles du contrat. |

| Frais | Frais d’entrée SCPI en général entre 5 % et 12 %, frais de gestion autour de 8 % à 10 % des revenus selon l’AMF. | Frais du contrat en plus: frais d’entrée, de versement, de gestion et parfois d’arbitrage, selon l’assureur. |

| Transmission | Cadre successoral classique. | Clause bénéficiaire plus souple; avant 70 ans, abattement de 152 500 € par bénéficiaire sur les primes concernées. |

| IFI | Les parts entrent dans l’assiette taxable à hauteur de leur valeur immobilière. | Seule la fraction de la valeur de rachat représentative d’actifs immobiliers imposables est prise en compte. |

| Profil adapté | Investisseur qui veut optimiser le revenu net, surtout avec crédit et horizon long. | Épargnant qui privilégie la fiscalité différée, la souplesse patrimoniale et la transmission. |

Si je devais résumer ce tableau sans le déformer, je dirais ceci: le direct optimise souvent mieux le rendement net quand on sait utiliser le crédit, tandis que l’assurance-vie devient très compétitive dès qu’on regarde la fiscalité de sortie, la transmission et la simplicité de gestion du contrat. Le plus grand piège est de comparer un rendement brut contre un rendement net.

Les erreurs qui faussent le calcul

Je vois toujours les mêmes erreurs, et elles coûtent cher parce qu’elles donnent une image artificiellement favorable de l’une ou l’autre solution.

- Comparer les rendements bruts sans intégrer les frais du contrat d’assurance-vie ni les frais propres de la SCPI.

- Oublier la vraie fiscalité du direct et croire, à tort, que les revenus fonciers supportent le même taux que les revenus de placement.

- Penser que l’assurance-vie est automatiquement plus rentable alors qu’elle ne devient vraiment intéressante qu’après les bons délais et avec un contrat propre.

- Ignorer l’IFI quand le patrimoine devient important.

- Négliger la liquidité réelle, alors que sortir d’une SCPI n’est jamais instantané, que ce soit en direct ou dans un contrat.

- Supposer que toutes les SCPI sont accessibles partout, alors que l’offre dépend du contrat et du distributeur.

Quand je nettoie ces biais, la décision devient beaucoup plus rationnelle. C’est aussi le bon moment pour regarder les détails patrimoniaux qui, en 2026, font souvent basculer le choix final.

Le détail qui fait souvent basculer la décision en 2026

Le point qui change le plus la décision, à mon sens, c’est le duo IFI + transmission. Si votre patrimoine approche le seuil d’imposition à l’IFI, les parts de SCPI détenues en direct pèsent dans l’assiette taxable, alors qu’en assurance-vie seule la fraction immobilière de la valeur de rachat est retenue. Pour un investisseur déjà fortement exposé à l’immobilier, ce n’est pas un détail technique: c’est parfois le cœur de l’arbitrage.

Sur la transmission, l’assurance-vie garde aussi un avantage net. Avant 70 ans, les primes versées profitent d’un abattement de 152 500 € par bénéficiaire; après 70 ans, les versements dépassant 30 500 € retombent dans le droit commun, même si les produits suivent un traitement distinct. C’est précisément ce qui fait de l’assurance-vie un bon véhicule pour loger une partie de l’immobilier papier quand l’objectif n’est pas seulement le revenu, mais aussi la transmission.

Si je devais choisir une règle simple, je dirais ceci: direct pour chercher le meilleur rendement net avec crédit et revenus immédiats, assurance-vie pour différer l’impôt, préparer la succession et rester dans une enveloppe déjà bien construite. Quand les deux scénarios se tiennent de près, je tranche toujours en regardant d’abord la tranche d’imposition, puis la durée de blocage, puis les frais de l’enveloppe. C’est cette hiérarchie qui évite les mauvais choix.