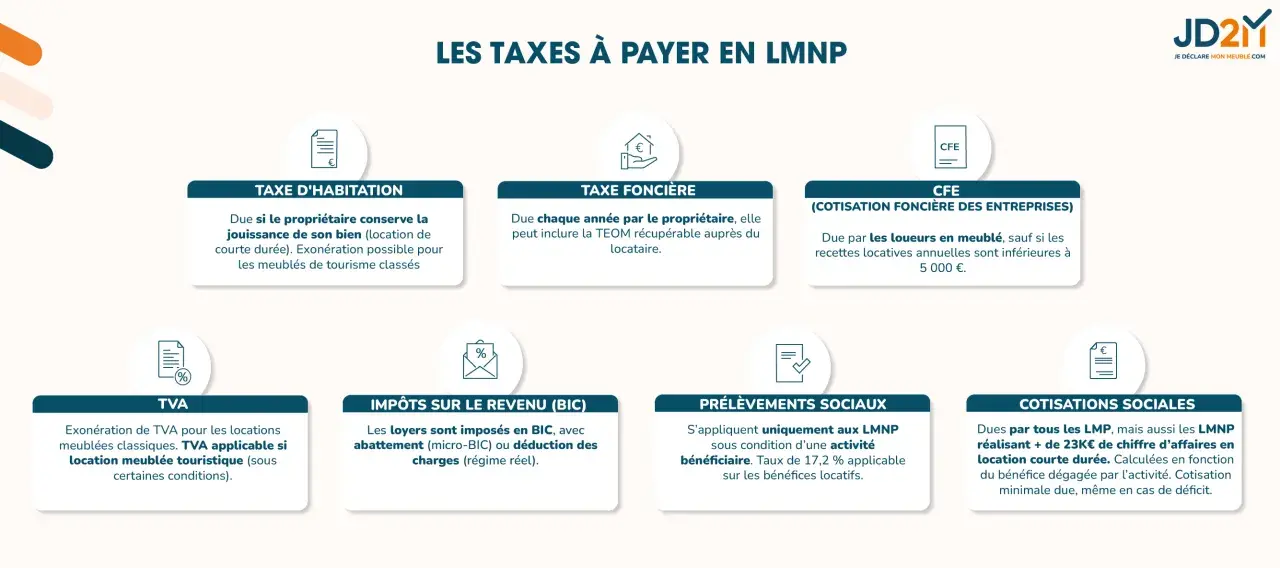

La TVA sur la location meublée est souvent mal comprise, parce que le mobilier n’est pas le vrai critère: ce qui compte, c’est la nature de l’offre et les services associés. En pratique, la plupart des locations meublées classiques restent hors TVA, mais certaines formules d’hébergement avec services basculent dans un régime taxable. Je vais donc aller droit au point: ce qui est exonéré, ce qui devient taxable, quels taux s’appliquent et comment choisir entre franchise et option à la TVA.

Les points à vérifier avant de parler de TVA

- Une location meublée classique est en principe hors TVA tant qu’elle ne s’apparente pas à une prestation d’hébergement organisée.

- Le basculement se produit surtout lorsqu’il existe au moins trois services parmi quatre: petit-déjeuner, linge, nettoyage régulier et réception.

- En métropole, l’hébergement taxable relève en général d’un taux réduit de 10 %; des taux particuliers existent en Corse et outre-mer.

- La franchise en base peut neutraliser la TVA tant que les seuils ne sont pas dépassés, mais elle empêche de récupérer la TVA sur les achats.

- L’option à la TVA peut devenir intéressante si vous investissez beaucoup dans l’ameublement, les travaux ou l’équipement.

- Le bon réflexe consiste à qualifier l’activité avant de signer le bail, pas après avoir commencé à facturer.

Une location meublée classique reste hors TVA

Je pars toujours d’une idée simple: la TVA ne taxe pas un revenu en tant que tel, elle taxe une prestation. Si vous louez seulement un logement meublé pour l’habitation, sans organiser une offre d’hébergement avec services, la location reste hors champ de TVA, et il n’existe pas d’option miracle pour la rendre taxable par simple volonté du bailleur.

C’est vrai en location longue durée, en meublé étudiant, en meublé saisonnier ou en LMNP/LMP: le statut fiscal du loueur ne suffit pas à créer de la TVA. La qualité du bailleur, son immatriculation ou le fait que le bien soit dans une zone touristique ne changent rien à eux seuls. Autrement dit, je regarde d’abord ce que vous vendez réellement: un logement équipé ou une prestation d’hébergement.

Cette distinction est essentielle, parce qu’elle évite une erreur fréquente: croire qu’un simple logement meublé devient automatiquement comparable à un hôtel. En réalité, tant qu’il n’y a pas de services structurés, le régime reste celui d’une location d’habitation classique. C’est précisément le moment où l’on ajoute des services que l’analyse devient plus fine.

La suite logique, c’est donc de vérifier quels services suffisent à faire basculer l’activité dans le champ taxable.

Quand la location bascule dans le champ de la TVA

Le point de bascule se situe presque toujours du côté des services. Dès qu’un hébergement meublé s’accompagne d’une offre organisée avec au moins trois services sur quatre, on peut entrer dans le champ de la TVA: petit-déjeuner, linge de maison, nettoyage régulier des locaux et réception, même non personnalisée.

| Situation | Ce que je regarde | Effet TVA |

|---|---|---|

| Location meublée classique | Le bail porte seulement sur un logement équipé, sans services structurés | Hors TVA |

| Location meublée avec services | Au moins 3 services parmi 4 sont intégrés à l’offre | Taxable |

| Hébergement de type hôtelier | Séjours proposés à la nuitée ou pour des durées courtes, avec services organisés | Taxable |

Le piège, ici, n’est pas seulement le nombre de services, mais leur organisation. Une boîte à clés ne suffit pas à elle seule à créer une réception, et le simple fait de donner une liste de prestataires externes ne transforme pas automatiquement la location en prestation taxable. Ce qui compte, c’est que l’offre d’hébergement soit réellement construite et assumée comme telle.

Dans la pratique, ce régime peut viser des résidences étudiantes, des résidences services, des résidences seniors, du coliving ou des exploitations proches de l’hôtellerie. La forme juridique du bailleur importe moins que la nature de l’exploitation. J’insiste sur ce point, parce qu’on peut très bien avoir plusieurs propriétaires différents et pourtant une activité placée dans le champ de la TVA.

Il existe aussi une différence utile à retenir entre deux familles d’exploitation: l’hébergement hôtelier, limité à des séjours pouvant aller jusqu’à 30 nuits, et la location de logements meublés à usage résidentiel assortie de services. Les deux peuvent être taxées, mais la logique d’exploitation n’est pas exactement la même. C’est cette nuance qui explique pourquoi les taux et les obligations pratiques ne se lisent pas toujours de manière intuitive.

Une fois cette qualification posée, il faut regarder le taux applicable et la manière de facturer correctement.

Les taux à appliquer et la logique de facturation

En France métropolitaine, lorsque la location meublée devient taxable parce qu’elle s’apparente à une prestation d’hébergement avec services, le taux de 10 % est en pratique la règle de base pour l’hébergement concerné. En Corse et dans certains territoires d’outre-mer, des taux spécifiques existent pour les prestations d’hébergement visées par ce régime.

| Situation taxable | Taux principal | Remarque pratique |

|---|---|---|

| Hébergement taxable en métropole | 10 % | Le logement est taxé au taux réduit lorsqu’il entre dans le dispositif hôtelier ou parahôtelier |

| Hébergement taxable en Corse | 2,1 % | Le régime local s’applique aux prestations d’hébergement concernées |

| Hébergement taxable en outre-mer | 2,1 % | Des règles locales spécifiques s’appliquent également |

| Services facturés séparément | Selon leur nature | Un service additionnel n’est pas forcément taxé comme l’hébergement |

La vraie difficulté, en pratique, n’est pas le taux du logement lui-même, mais la ventilation entre l’hébergement et les services annexes. Si vous facturez à part un petit-déjeuner, un ménage ponctuel ou une prestation de restauration, le traitement peut varier selon la nature exacte du service. Je conseille donc de construire la grille tarifaire avant de publier l’offre, pas après.

Exemple simple: un loyer affiché à 1 200 € hors taxe devient 1 320 € TTC avec une TVA à 10 %. Si votre marché supporte ce niveau de prix, la TVA peut être absorbée. Si votre offre vise des particuliers très sensibles au prix final, l’impact commercial est plus direct. C’est là que le choix du régime prend toute son importance.

Avant d’arbitrer, il faut toutefois examiner la franchise en base et l’option volontaire, car ce sont elles qui déterminent si vous collectez réellement la taxe.Franchise en base et option volontaire en 2026

En 2026, le bon raisonnement n’est pas seulement de savoir si votre activité entre dans le champ de la TVA, mais aussi si vous devez effectivement la collecter. Tant que vous restez dans la franchise en base, vous ne facturez pas la TVA à vos clients, mais vous ne récupérez pas non plus la TVA sur vos achats professionnels.

Pour une activité d’hébergement, les seuils de franchise en base restent fixés à 85 000 € de chiffre d’affaires annuel en seuil de base et 93 500 € en seuil majoré. Pour une prestation de services simple, les seuils à surveiller sont de 37 500 € et 41 250 €. La bonne qualification de votre activité compte donc énormément: elle change la lecture du seuil.

| Régime | Effet sur la TVA | Intérêt principal |

|---|---|---|

| Franchise en base | Pas de TVA facturée | Gestion plus simple, prix TTC plus lisible pour le client |

| Option à la TVA | TVA facturée et récupérable sur les achats | Souvent intéressant en phase d’investissement |

| Sortie de franchise par dépassement | TVA à collecter selon les règles de dépassement | Nécessite une bascule propre des factures et des déclarations |

Je trouve l’option à la TVA pertinente surtout quand le projet comporte beaucoup de dépenses taxées: ameublement complet, travaux, équipements techniques, frais de mise en exploitation. Dans ce cas, récupérer la TVA peut représenter une économie nette importante. À l’inverse, si vos investissements sont déjà faibles et que votre clientèle est très sensible au prix final, rester en franchise peut être plus rationnel.

L’option se demande par écrit auprès du service des impôts compétent, prend effet au premier jour du mois de déclaration et vaut en principe pour deux années civiles, avec reconduction tacite. En clair, ce n’est pas une décision anodine ni réversible au gré d’un simple changement de stratégie commerciale. C’est précisément pour cela que je recommande de la simuler avant d’acheter ou de rénover.

Une fois la mécanique fiscale comprise, il faut encore mesurer ce que la TVA change réellement dans le rendement du projet.

Ce que la TVA change vraiment pour votre rentabilité

Le premier effet est évident: si vous êtes assujetti, vous devez raisonner en hors taxe puis en TTC. Le second est plus intéressant pour un investisseur: vous pouvez généralement déduire la TVA payée sur les achats professionnels éligibles. C’est là que la TVA devient un levier, mais seulement si le dossier est bien structuré.

Je regarde toujours trois postes: le prix des loyers, la TVA sur les investissements et le coût administratif. Un logement taxable avec 30 000 € de travaux et d’ameublement peut récupérer une TVA significative, alors qu’une petite location sans travaux lourds n’a pas forcément assez d’intérêt pour justifier une mécanique plus complexe. La TVA n’est donc ni bonne ni mauvaise en soi; elle dépend du modèle économique.

Il faut aussi penser à la trésorerie. Une TVA collectée n’est pas un gain, c’est une taxe que vous reversez. En revanche, une TVA déductible sur les dépenses améliore le coût réel du projet. Dans une résidence exploitée via un opérateur, ce calcul peut changer le taux de rendement plus que le niveau de loyer affiché sur la plaquette commerciale.

Autre conséquence souvent oubliée: pour une personne morale, les loyers soumis à la TVA ne relèvent généralement pas de la contribution annuelle sur les revenus locatifs. C’est un détail, mais sur un portefeuille de biens il peut compter. Je le mentionne parce qu’en fiscalité immobilière, les petits effets cumulatifs finissent souvent par peser davantage que le taux affiché en grand dans la brochure.

Quand la logique financière est claire, il reste à éviter les erreurs de qualification qui déclenchent ensuite les corrections les plus coûteuses.

Les erreurs qui font déraper un dossier

Les dossiers qui dérapent se ressemblent souvent. Le problème n’est pas l’impôt lui-même, mais la mauvaise lecture de l’activité au départ. Voici les erreurs que je vois le plus souvent:

- Confondre meuble et TVA : le simple fait de meubler un logement ne suffit pas à créer une activité taxable.

- Surévaluer les services : proposer un ménage ponctuel ou un accueil minimal ne revient pas automatiquement à offrir une prestation d’hébergement taxable.

- Oublier la logique des trois services sur quatre : ce critère est central, et il faut le tester avant la mise en location.

- Mal ventiler les factures : logement et services annexes n’ont pas toujours le même traitement fiscal.

- Attendre trop longtemps pour arbitrer la franchise : une option bien pensée au départ évite souvent des ajustements pénibles plus tard.

- Ignorer l’impact d’un bail avec exploitant : dans certains montages, la TVA peut aussi remonter en amont, pas seulement sur la location finale.

Le point le plus sensible, à mon sens, reste la preuve. Quand une offre revendique des services, il faut pouvoir montrer qu’ils existent réellement dans l’organisation de l’exploitation. Une réception uniquement théorique, un nettoyage non structuré ou un service de linge laissé à la seule initiative du client sont des signaux faibles, pas des preuves solides.

À cela s’ajoute un autre risque: appliquer le mauvais taux aux services annexes. Dès qu’il y a des prestations distinctes, la ventilation doit être propre. Un contrôle fiscal ne pardonne pas les factures approximatives, surtout quand un bailleur a déjà commencé à récupérer de la TVA sur ses dépenses.Pour sécuriser un projet, je termine toujours par un test très simple, qui évite de perdre du temps sur de mauvaises hypothèses.

Avant de valider un projet, je pose toujours ce test simple

Avant d’acheter, de rénover ou de signer un bail d’exploitation, je pose cinq questions. La première est la plus importante: vend-on un logement meublé ou une véritable prestation d’hébergement ? Si la réponse est seulement « logement », la TVA reste en principe hors sujet. Si la réponse glisse vers l’hébergement organisé, il faut sortir la calculette.

Ensuite, je vérifie si l’offre comprend réellement trois services parmi quatre, qui les assure, et dans quel cadre contractuel. Je regarde aussi si le projet reste sous franchise ou s’il doit entrer dans un régime de TVA avec récupération des achats. Enfin, je confronte le tout au marché: le client final accepte-t-il un prix TTC plus élevé, ou faut-il préserver un loyer affiché simple et lisible ?

La bonne méthode consiste rarement à chercher la solution la plus sophistiquée. Elle consiste surtout à choisir le régime qui colle au modèle réel d’exploitation. Pour une location meublée classique, la réponse est simple: pas de TVA. Pour une offre avec services structurés, la question devient fiscale, contractuelle et commerciale à la fois. C’est précisément ce croisement qu’il faut traiter avant de lancer le projet.