Les points à retenir pour utiliser le PER sans vous tromper

- Les versements volontaires peuvent réduire le revenu imposable, mais seulement dans la limite d’un plafond personnel.

- En 2026, les versements effectués après 70 ans restent possibles, mais ne sont plus déductibles.

- Le plafond dépend de vos revenus de l’année précédente, de votre statut et des plafonds non utilisés des années antérieures.

- L’économie réelle dépend surtout de votre tranche marginale d’imposition, pas du montant versé seul.

- À la sortie, la fiscalité change selon que vous avez choisi de déduire ou non les versements.

Ce que le PER change vraiment sur votre impôt

Le cœur du sujet est simple: quand vous alimentez un PER avec des versements volontaires, vous pouvez, dans certains cas, déduire ces sommes de votre revenu imposable. Concrètement, vous ne gagnez pas un crédit d’impôt, vous réduisez la base sur laquelle l’impôt est calculé. La différence est importante, car l’économie dépend de votre tranche marginale d’imposition, autrement dit du taux qui s’applique à votre dernier euro de revenu.Je regarde toujours ce point avant de parler rendement. Une déduction de 10 000 € ne rapporte pas la même chose à un foyer taxé à 11 % qu’à un foyer taxé à 41 %. En 2026, les tranches utiles à garder en tête sont surtout 11 %, 30 %, 41 % et 45 %.

| Tranche marginale | Économie théorique pour 10 000 € versés | Ce que cela signifie en pratique |

|---|---|---|

| 11 % | 1 100 € | Intérêt fiscal réel, mais gain immédiat modeste. |

| 30 % | 3 000 € | Le PER devient nettement plus convaincant. |

| 41 % | 4 100 € | Très bon levier si l’argent peut rester bloqué à long terme. |

| 45 % | 4 500 € | Avantage maximal à l’entrée, sous réserve d’anticiper la sortie. |

La bonne lecture n’est donc pas “combien je verse”, mais “à quel taux je transforme un versement en économie fiscale”. C’est exactement ce qui rend le PER intéressant pour certains profils, et beaucoup moins pour d’autres. La vraie question devient alors: quel plafond pouvez-vous mobiliser ?

Comment se calcule votre plafond de déduction

Le plafond n’est pas fixé au hasard. Pour un versement réalisé en 2026, il est en principe calculé à partir de vos revenus d’activité de l’année précédente, avec un minimum et un maximum indexés sur le plafond annuel de la Sécurité sociale. Pour un salarié, la base est de 10 % des revenus d’activité nets de frais professionnels de 2025, avec un minimum de 4 710 € et un maximum de 37 680 €.

Le point pratique à retenir, c’est que ce plafond est personnel et qu’il figure sur votre avis d’imposition dans la rubrique “plafond épargne retraite”. Il ne faut pas le confondre avec le montant que vous pouvez verser sur le plan, car le PER n’a pas de plafond de versement en soi: c’est la déduction fiscale qui est plafonnée.

| Situation | Règle utile en 2026 | Point de vigilance |

|---|---|---|

| Salarié | 10 % des revenus d’activité de l’année précédente, dans une fourchette de 4 710 € à 37 680 € | Le plafond peut être diminué par certaines cotisations retraite obligatoires et certains versements employeur. |

| Sans activité professionnelle ou retraité sans revenus pro | Plafond de base de 4 710 € | Le report des plafonds non utilisés peut l’augmenter. |

| Couple marié ou pacsé | Chaque membre du foyer a son plafond | Une mutualisation est possible si elle a été choisie. |

| Indépendant | Règles spécifiques, souvent plus favorables | Le calcul dépend du revenu professionnel et mérite d’être vérifié avant de verser. |

Depuis 2026, un point mérite une attention particulière: les plafonds non utilisés des cinq années précédentes peuvent être mobilisés pour les versements effectués à partir de 2026, avec une règle transitoire plus courte pour les plafonds de 2024 et 2025. En clair, si vous n’avez pas utilisé votre marge les années précédentes, elle peut encore servir, mais il faut regarder les délais de report de près. C’est souvent là que se cache l’optimisation la plus simple.

Une fois ce plafond identifié, il faut arbitrer entre deux logiques fiscales assez différentes: déduire maintenant ou alléger la facture à la sortie.

Déduire à l’entrée ou alléger la sortie, ce n’est pas le même pari

C’est le point que beaucoup négligent. La déduction immédiate donne une satisfaction rapide, mais elle n’est pas automatiquement la meilleure option. En pratique, le PER est très efficace quand votre impôt actuel est plus élevé que celui que vous anticipez à la retraite. Si votre tranche marginale baisse nettement plus tard, vous avez intérêt à capter la déduction maintenant.

Quand la déduction immédiate est logique

Si vous êtes taxé à 30 %, 41 % ou 45 %, la déduction prend vite de la valeur. Vous transformez un versement en économie d’impôt substantielle, tout en préparant une épargne long terme. À mes yeux, c’est le cas d’usage le plus solide du PER: un foyer fiscal déjà imposé, avec une capacité d’épargne régulière et un horizon retraite suffisamment long.

Lire aussi : Fraude fiscale - Définition, risques et comment l'éviter ?

Quand garder des versements non déduits peut être plus malin

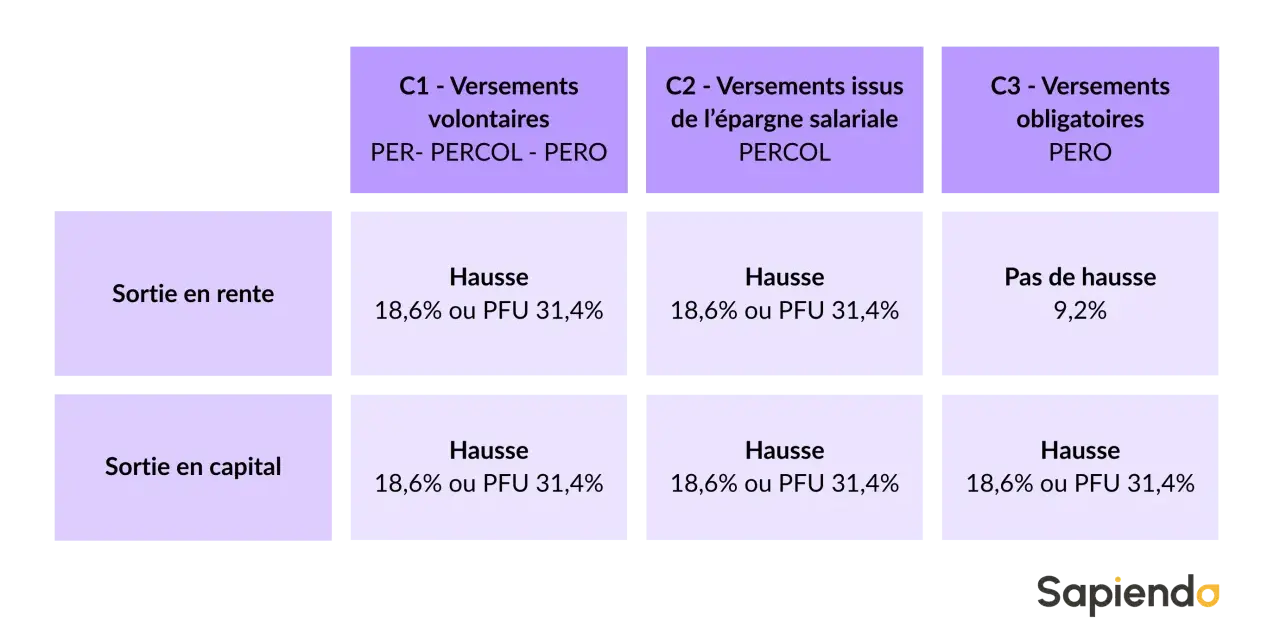

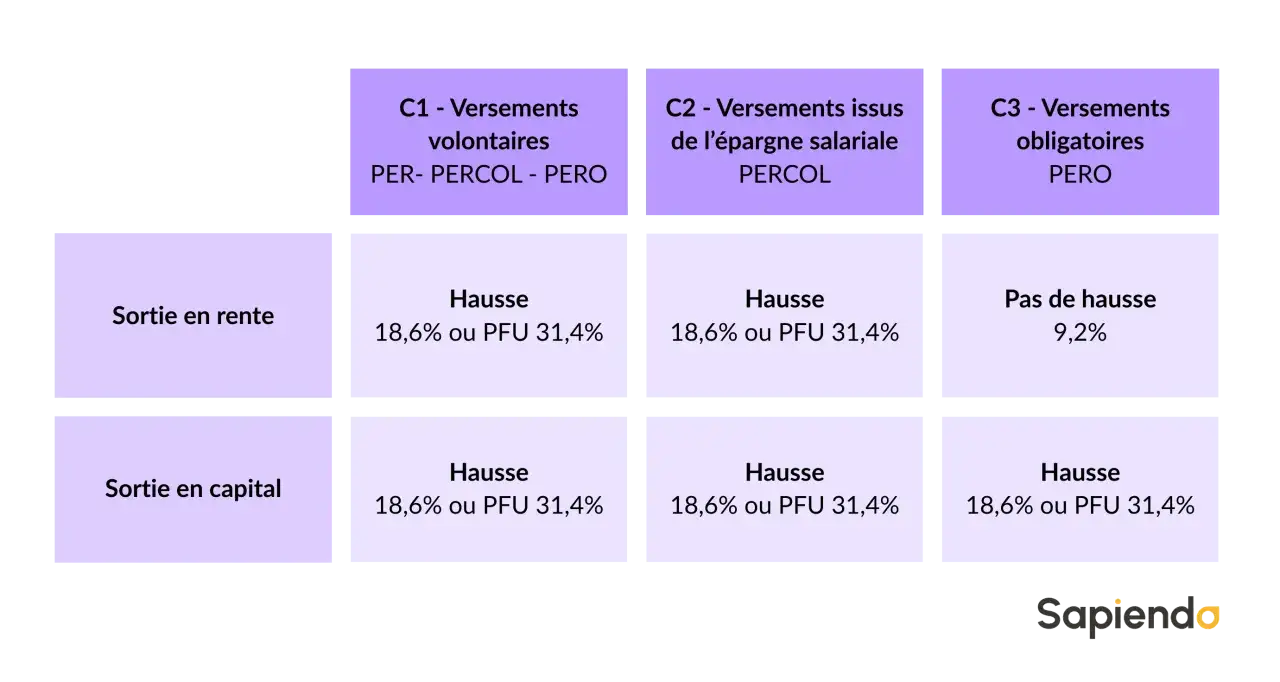

Si votre revenu est faible, si vous êtes peu ou pas imposé, ou si vous pensez être taxé à un niveau proche à la retraite, renoncer à la déduction peut être plus cohérent. La logique change: vous perdez l’avantage immédiat, mais vous allégez souvent la fiscalité à la sortie. Pour une sortie en capital, la part correspondant à vos versements non déduits est en principe exonérée d’impôt sur le revenu et de prélèvements sociaux; seuls les gains sont taxés. Depuis 2026, ces gains supportent un prélèvement forfaitaire global de 31,4 %.

| Choix | À l’entrée | À la sortie | Profil qui s’y retrouve le plus |

|---|---|---|---|

| Versements déduits | Réduction du revenu imposable | Fiscalité plus lourde à la sortie, selon rente ou capital | Foyer déjà imposé à taux moyen ou élevé |

| Versements non déduits | Pas d’économie immédiate | Capital versé plus favorablement, seule la part des gains est taxée | Foyer peu imposé ou stratégie de sortie plus souple |

En rente, la mécanique est encore différente: les sommes issues de versements déduits sont imposées comme une pension, avec un abattement de 10 %, puis les prélèvements sociaux s’appliquent sur la fraction taxable. Pour les versements non déduits, la rente est imposée selon le régime des rentes viagères à titre onéreux, avec une part taxable qui dépend de l’âge au premier versement. C’est moins séduisant à lire, mais c’est précisément ce détail qui évite les mauvaises surprises.

Autrement dit, le bon choix n’est pas seulement fiscal; il dépend aussi de votre profil et de votre manière d’utiliser l’épargne à la retraite.

Dans quels cas le PER est le plus efficace

Je résume souvent le PER à une règle simple: plus votre tranche d’imposition est élevée aujourd’hui, plus l’avantage fiscal a de la valeur. Mais il existe plusieurs profils où le dispositif fonctionne particulièrement bien, et d’autres où il faut être plus prudent.

- Si vous êtes à 30 % ou plus, la déduction a généralement un vrai poids. Le gain immédiat compense plus facilement l’immobilisation de l’épargne.

- Si vos revenus varient beaucoup d’une année à l’autre, le PER est intéressant les années hautes, quand vous pouvez remplir le plafond de déduction au bon moment.

- Si vous êtes en couple marié ou pacsé, la mutualisation des plafonds peut améliorer l’efficacité fiscale du foyer, surtout lorsqu’un seul membre du couple paie beaucoup d’impôt.

- Si vous êtes indépendant, la capacité de déduction peut être plus confortable que pour un salarié, mais le calcul demande plus de rigueur.

- Si vous êtes peu ou pas imposé, l’argument fiscal s’affaiblit nettement et le PER doit être choisi pour la discipline d’épargne, pas pour la défiscalisation.

- Si vous avez plus de 70 ans, l’intérêt fiscal disparaît sur les nouveaux versements, même si le plan peut rester utile patrimonialement.

Il faut aussi garder en tête un point de bon sens: l’argent versé sur un PER n’est pas là pour financer un imprévu de court terme. C’est un outil de retraite, pas un compte de disponibilité. Quand je conseille de le regarder sérieusement, c’est toujours à condition d’avoir déjà sécurisé une épargne de précaution séparée. La section suivante sert justement à éviter les erreurs les plus fréquentes.

Les erreurs qui font perdre une partie de l’avantage fiscal

Le PER est efficace, mais il est souvent mal utilisé pour des raisons très simples. Les erreurs ne viennent pas d’un mauvais produit; elles viennent surtout d’un mauvais timing ou d’une lecture trop rapide de la fiscalité.

- Oublier de vérifier son plafond épargne retraite sur l’avis d’imposition et verser “à l’aveugle”.

- Confondre plafond de versement et plafond de déduction: on peut verser plus que le plafond, mais on ne déduit pas tout.

- Choisir automatiquement la déduction sans regarder la fiscalité de sortie.

- Ne pas mutualiser les plafonds dans un couple quand cela serait utile.

- Verser après 70 ans en pensant bénéficier encore de la même réduction d’impôt.

- Bloquer trop de liquidités dans le PER alors que l’épargne de sécurité n’est pas encore constituée.

- Ignorer la différence entre sortie en capital et sortie en rente, alors que l’impact fiscal n’est pas le même.

Pour éviter ces pièges, j’utilise une méthode très simple: je vérifie d’abord la tranche marginale d’imposition, puis le plafond disponible, ensuite la durée avant la retraite, et enfin le mode de sortie envisagé. Si ces quatre paramètres ne vont pas dans le même sens, la défiscalisation du PER perd une partie de son intérêt.

C’est aussi ce qui permet de comparer le PER à d’autres placements sans se laisser tromper par un simple avantage fiscal affiché en gros caractères.

Le bon arbitrage pour 2026 se joue sur trois chiffres

Au fond, la décision repose sur trois repères très concrets: votre taux marginal d’imposition, votre plafond disponible et votre horizon de placement. Si ces trois éléments sont alignés, le PER devient un outil puissant. S’ils ne le sont pas, mieux vaut rester prudent et accepter qu’un autre support soit plus cohérent.

Mon verdict est assez net: pour un foyer à 30 % ou plus, avec de la visibilité sur plusieurs années et une vraie capacité à immobiliser l’épargne, le PER est souvent l’un des meilleurs leviers de réduction d’impôt à long terme. En revanche, pour un contribuable faiblement imposé, proche de la retraite ou déjà contraint en trésorerie, la déduction fiscale ne suffit pas à faire oublier les contraintes de sortie et de blocage.La bonne stratégie n’est donc pas de verser le plus vite possible, mais de verser au bon moment, avec le bon mode de déduction et une sortie pensée dès le départ. C’est cette discipline, plus que le produit lui-même, qui fait la différence entre un avantage fiscal réel et une optimisation seulement théorique.