En matière d’impôt, la différence entre domicile et résidence fiscale crée souvent des erreurs très concrètes : on croit être rattaché à un pays parce qu’on y habite, alors que l’administration regarde surtout où se trouvent le foyer, l’activité et le centre des intérêts économiques. Ce point devient décisif dès qu’on partage son temps entre plusieurs pays, qu’on télétravaille ou qu’on détient des placements à l’étranger. Je vais clarifier la distinction, montrer comment la France tranche et expliquer ce que cela change pour vos revenus et votre patrimoine.

L’essentiel à retenir avant de déclarer

- En France, le vocabulaire fiscal parle surtout de domicile fiscal et de résidence fiscale pour désigner le même rattachement à l’impôt.

- La vraie opposition se joue avec le domicile civil et la simple adresse de vie quotidienne.

- La France retient plusieurs critères alternatifs : foyer, séjour principal, activité principale, centre des intérêts économiques.

- Un seul de ces critères peut suffire à vous rendre résident fiscal français.

- Pour les placements, le statut fiscal détermine si vous êtes imposé en France sur vos revenus mondiaux ou seulement sur vos revenus de source française.

- En cas de doute entre deux pays, une convention fiscale peut arbitrer la situation.

Pourquoi le domicile civil ne suffit pas à fixer l’impôt

Je distingue toujours trois niveaux. Le domicile civil renvoie au lieu du principal établissement, donc à une notion juridique liée à la vie civile et aux démarches du quotidien. La résidence, au sens courant, décrit simplement l’endroit où l’on habite effectivement. La résidence fiscale, elle, répond à une autre logique : elle sert à déterminer quel pays a le droit de vous imposer.

Autrement dit, on peut parfaitement avoir un logement en France sans être résident fiscal français. L’inverse existe aussi : une personne peut vivre une grande partie de l’année en France sans que la seule adresse postale suffise, à elle seule, à tout trancher. En pratique, la fiscalité ne s’attache pas à l’étiquette du bail, mais à la réalité de la vie.

| Notion | Ce qu’elle désigne | Effet concret | Erreur fréquente |

|---|---|---|---|

| Domicile civil | Le principal établissement au sens du droit civil | Utile pour les actes de la vie civile et certaines démarches | Le confondre avec le lieu d’imposition |

| Résidence habituelle | L’endroit où l’on vit effectivement de façon stable | Indice important pour apprécier le rattachement fiscal | Penser qu’une présence partielle ne compte pas |

| Domicile fiscal / résidence fiscale | Le pays qui vous impose selon ses critères internes et conventionnels | Détermine l’étendue de l’impôt et des obligations déclaratives | Réduire la question à l’adresse de correspondance |

La nuance est importante parce qu’un même mot peut changer de sens selon le contexte. Quand je parle de fiscalité, je regarde moins l’adresse que la structure réelle de la vie du contribuable. C’est précisément ce qui conduit à la question suivante : quels sont les critères qui font basculer vers la France ?

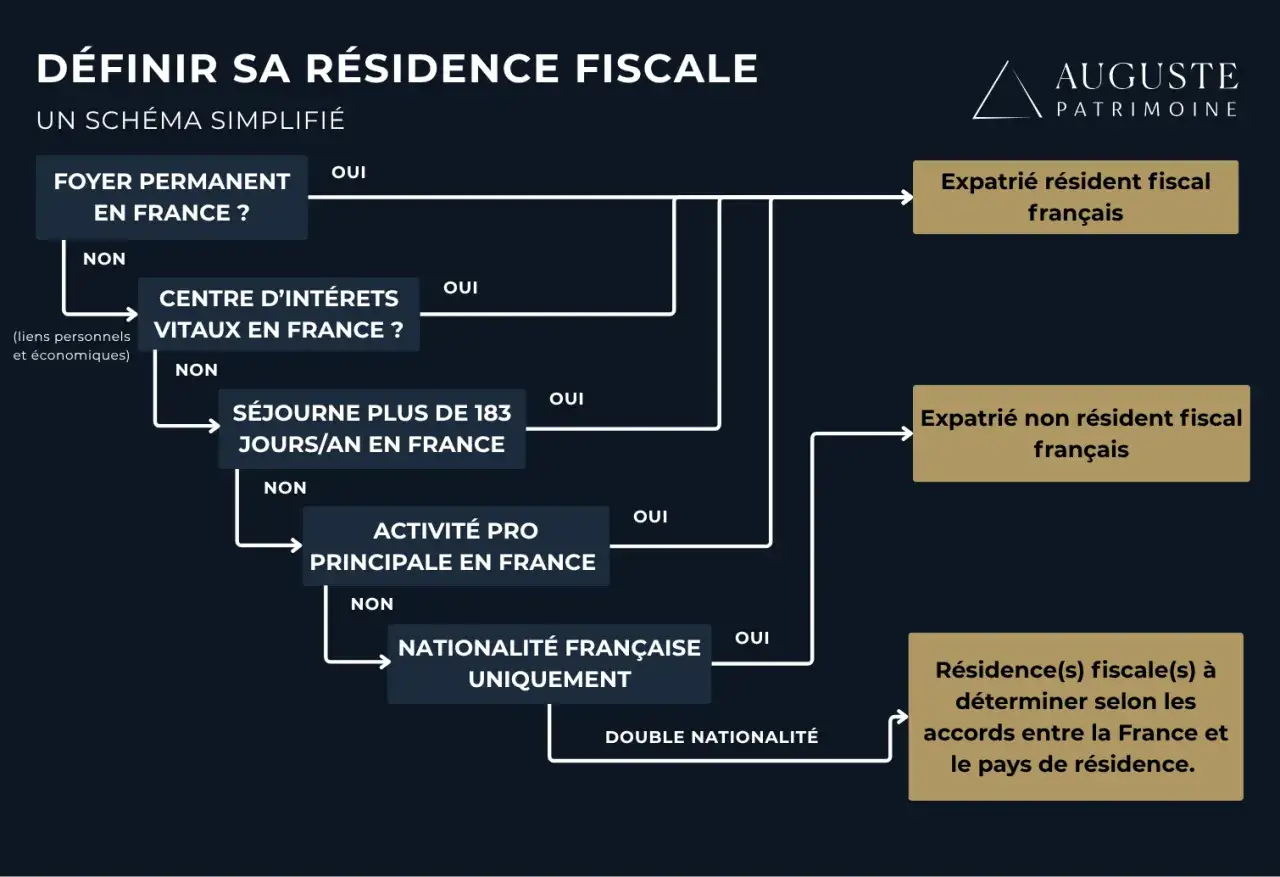

Comment l’administration décide que la France est votre résidence fiscale

L’administration fiscale française s’appuie sur plusieurs critères alternatifs. Si un seul est rempli, la France peut considérer que votre domicile fiscal s’y situe. Service-Public rappelle d’ailleurs que le séjour principal correspond souvent à une présence d’au moins 183 jours sur l’année, mais je conseille de le voir comme un repère pratique, pas comme une règle mécanique qui efface tout le reste.

- Le foyer : votre foyer est en France si votre famille y vit de manière habituelle et permanente. Le foyer n’est pas seulement l’adresse du bail ; il faut regarder où se trouve la vie familiale réelle.

- Le séjour principal : si vous passez l’essentiel de votre temps en France, le fisc peut retenir ce critère même si vous gardez des attaches ailleurs. Les allers-retours doivent être comptés avec rigueur.

- L’activité principale : si vous exercez en France votre activité professionnelle principale, salariée ou non, cela peut suffire. Une activité accessoire à l’étranger ne neutralise pas automatiquement ce rattachement.

- Le centre des intérêts économiques : si vos investissements majeurs, la gestion de vos biens ou la source principale de vos revenus sont en France, le lien fiscal peut aussi se fixer ici.

Ce que je vois souvent, c’est une erreur de méthode : on commence par demander où l’on dort, alors qu’il faut d’abord se demander où se trouve le centre de gravité de la vie personnelle et financière. Une fois ce tri fait, la conséquence fiscale devient beaucoup plus lisible.

Ce que cela change pour vos revenus et vos placements

Le statut fiscal ne sert pas seulement à savoir où remplir sa déclaration. Il détermine surtout l’étendue de l’imposition. En règle générale, un résident fiscal français est imposé en France sur ses revenus mondiaux, tandis qu’un non-résident n’est imposé en France que sur ses revenus de source française, sous réserve des conventions fiscales. Pour un investisseur, cette différence est loin d’être théorique.

| Type de revenu ou d’actif | Si vous êtes résident fiscal français | Si vous êtes non-résident | Point d’attention |

|---|---|---|---|

| Salaires et revenus d’activité | Ils entrent en principe dans le champ normal de l’impôt français | Ils dépendent du lieu d’exercice et des règles conventionnelles | Le télétravail transfrontalier complique rapidement l’analyse |

| Dividendes, intérêts et plus-values mobilières | Ils suivent le régime français applicable à vos placements | Ils peuvent relever d’un autre pays ou d’une retenue à la source | Le pays de résidence et le pays de source ne coïncident pas toujours |

| Immobilier situé en France | Il est naturellement intégré à votre fiscalité française | Il reste en principe imposable en France | L’immobilier français reste un ancrage fiscal fort, même à l’étranger |

| Produits d’épargne et enveloppes de placement | Leur traitement dépend du droit français | Leur traitement peut changer sensiblement après un départ | Avant de bouger, il faut vérifier l’effet réel sur le contrat ou le compte |

Pour un portefeuille de titres, un contrat d’assurance-vie, un PEA ou des revenus locatifs, le vrai sujet n’est donc pas seulement le rendement brut. C’est aussi le pays qui prélève, le moment où il prélève et la manière dont une convention fiscale évite ou limite la double imposition. Je préfère toujours analyser le statut fiscal avant de déplacer un patrimoine, pas après.

Un point mérite d’être gardé en tête : le changement de résidence fiscale ne fait pas disparaître les actifs français ni les revenus de source française. Il peut au contraire rendre certains arbitrages plus sensibles, surtout si l’on détient à la fois des biens immobiliers, un compte-titres et des contrats d’épargne. C’est précisément là que les situations intermédiaires deviennent délicates.Les situations qui brouillent le plus la frontière

Les dossiers les plus complexes ne sont pas toujours ceux des grands expatriés. Ce sont souvent les situations hybrides : un conjoint en France et l’autre à l’étranger, un logement conservé dans l’Hexagone, un emploi exercé à distance ou un patrimoine dispersé dans plusieurs pays. Dans ces cas-là, le fisc ne s’arrête pas à ce qui est pratique à déclarer ; il cherche où se trouve la réalité dominante.

| Situation | Ce que beaucoup pensent | Ce qui compte vraiment |

|---|---|---|

| Logement conservé en France mais vie à l’étranger | Le simple fait de garder une maison suffit à rester résident français | On examine aussi le foyer, le séjour principal, l’activité et les intérêts économiques |

| Couple vivant de part et d’autre d’une frontière | Le statut fiscal doit être identique pour les deux conjoints | Chaque membre du foyer peut être apprécié séparément |

| Télétravail depuis l’étranger pour un employeur français | Le pays de l’employeur décide tout | Le lieu réel de travail, les jours de présence et la convention fiscale deviennent déterminants |

| Adresse de domiciliation ou de correspondance | Une adresse suffit à prouver la résidence fiscale | C’est un indice utile, mais jamais une preuve suffisante à lui seul |

J’insiste particulièrement sur le couple mixte, parce que l’administration fiscale précise que la résidence fiscale se détermine pour chaque membre du foyer. Cela évite une confusion fréquente : le statut du conjoint ne se transmet pas automatiquement à l’autre. Dans les faits, c’est souvent ce point qui déclenche les erreurs de déclaration ou les oublis sur les revenus de source étrangère.

Un autre cas revient souvent chez les investisseurs : conserver en France un centre de gestion patrimoniale tout en vivant ailleurs. Si les décisions, les comptes, les biens et la vie familiale restent fortement ancrés en France, le centre des intérêts économiques peut continuer à tirer le rattachement fiscal vers la France, même quand la présence physique se réduit.

Quand deux pays vous revendiquent en même temps

Le vrai risque n’est pas seulement de se tromper de pays. C’est aussi d’être considéré comme résident fiscal par deux États à la fois. C’est là qu’interviennent les conventions fiscales internationales, qui prévoient une hiérarchie de critères pour éviter la double imposition ou, au minimum, pour la corriger.

- Le foyer permanent : on vérifie d’abord où se trouve un logement permanent disponible de façon durable.

- Le centre des intérêts vitaux : on regarde où sont les attaches personnelles et économiques les plus fortes.

- Le lieu de séjour habituel : si les deux premières étapes ne suffisent pas, on regarde où la présence est la plus régulière.

- La nationalité : si le conflit persiste, la nationalité peut entrer en jeu selon la convention applicable.

- L’accord amiable : en dernier recours, les administrations peuvent rechercher une solution concertée.

Ce mécanisme est essentiel, car il montre que la résidence fiscale ne se résume jamais à un calcul isolé de jours passés d’un côté ou de l’autre. La convention applicable, la nature des revenus, le foyer et les liens économiques peuvent faire basculer l’analyse. En pratique, c’est souvent la partie la plus technique du dossier, mais aussi celle qui évite les doubles prélèvements les plus coûteux.

Pour un contribuable qui investit à l’international, cette étape change beaucoup de choses. Une plus-value, un dividende ou un revenu locatif peut être traité différemment selon le pays de résidence reconnu par la convention. C’est pourquoi je conseille toujours de vérifier la convention avant tout arbitrage patrimonial important.

Les vérifications utiles avant de changer de pays ou de stratégie patrimoniale

Quand la situation est simple, la réponse fiscale l’est souvent aussi. Quand elle est mixte, il faut documenter. Je recommande de vérifier au minimum cinq points avant de considérer qu’un départ ou un changement d’adresse suffit à déplacer votre résidence fiscale.

- Compter précisément les jours de présence dans chaque pays, sans approximation.

- Identifier où se trouve le foyer familial, et pas seulement l’adresse de réception du courrier.

- Cartographier l’activité professionnelle réelle, y compris les périodes de télétravail et les missions ponctuelles.

- Inventorier les revenus et les placements : immobilier, comptes-titres, contrats d’épargne, participations, comptes bancaires.

- Vérifier la convention fiscale applicable avant toute vente, tout transfert ou tout départ à l’étranger.

- Conserver des preuves simples mais solides : bail, factures, calendrier de présence, contrats, attestations d’employeur, justificatifs scolaires si nécessaire.

Je vois souvent des contribuables attendre le premier avis d’imposition pour réagir. C’est trop tard si le dossier est ambigu. Le bon réflexe consiste à traiter la question en amont, surtout quand il y a des placements, un logement conservé en France ou une situation familiale partagée entre deux pays. C’est là que la différence entre adresse, domicile civil et résidence fiscale prend toute sa portée.

Au fond, il faut retenir une chose simple : en fiscalité, ce n’est pas l’endroit où l’on reçoit son courrier qui décide de tout, mais la réalité du centre de vie et d’intérêts. Si vous préparez un départ, un retour en France ou un investissement transfrontalier, mieux vaut vérifier ce rattachement avant d’agir, car c’est lui qui détermine la mécanique d’imposition, les obligations déclaratives et, souvent, le coût réel de vos placements.