La fiscalité d’une personne installée hors de France n’est pas une version simplifiée de l’impôt français. Tout dépend de la résidence fiscale, de l’origine des revenus et, souvent, de la convention signée entre la France et votre pays de résidence. Je fais ici le tri entre ce qui est imposable, ce qui est seulement prélevé à la source, et ce qui change vraiment pour les loyers, les pensions et les placements.

Les points essentiels à retenir sur l’imposition des revenus d’un non-résident

- Un non-résident est imposé en France sur ses seuls revenus de source française, sauf règle conventionnelle différente.

- Le domicile fiscal se juge sur des critères concrets: foyer, séjour principal, activité principale et centre des intérêts économiques.

- Les salaires et certaines pensions françaises supportent une retenue à la source spécifique, en plus de la déclaration annuelle.

- Les revenus immobiliers français restent les plus sensibles, avec impôt et prélèvements sociaux selon le cas.

- Les revenus financiers classiques sont souvent moins taxés socialement que l’immobilier, mais le produit détenu compte toujours.

- En 2026, la déclaration en ligne des non-résidents est ouverte jusqu’au 21 mai.

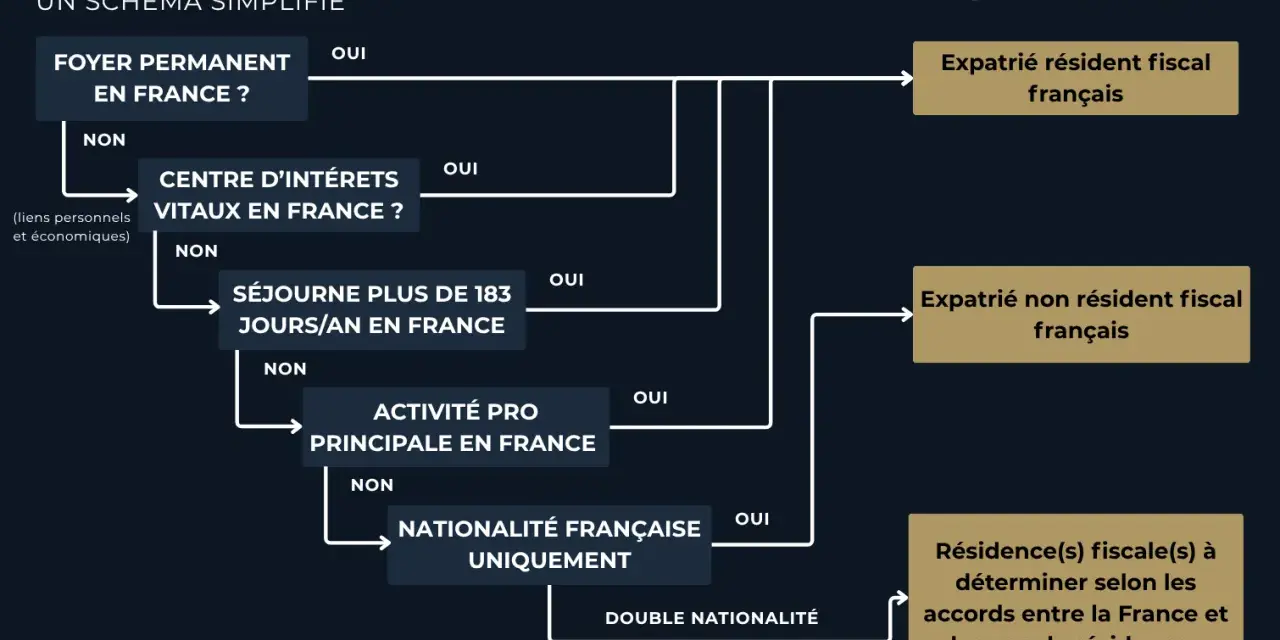

Comprendre d’abord si vous êtes bien non-résident fiscal

Je commence toujours par ce point, parce qu’une erreur de statut fausse tout le reste. En France, on regarde quatre critères: le foyer, le lieu de séjour principal, l’activité professionnelle principale et le centre des intérêts économiques. Si l’un d’eux vous rattache à la France, vous pouvez être considéré comme résident fiscal français, même si vous vivez souvent à l’étranger.

| Situation | Effet fiscal | Ce qu’il faut retenir |

|---|---|---|

| Foyer, séjour principal, activité principale ou centre des intérêts économiques en France | Résidence fiscale française | Imposition en France sur l’ensemble des revenus mondiaux, sauf convention |

| Aucun de ces critères n’est rempli | Non-résidence fiscale | Imposition limitée aux revenus de source française |

La convention fiscale conclue entre la France et votre État de résidence peut ensuite trancher les conflits de résidence ou limiter le droit d’imposer. C’est souvent là que se joue la différence entre une imposition complète et une imposition cantonnée aux seuls revenus français. Une fois ce cadre posé, on peut regarder quels revenus tombent réellement dans le champ français.

Les revenus de source française qui restent imposables

Le principe est simple dans l’idée, plus technique dans l’application: la France taxe les revenus qui prennent naissance sur son territoire. Cela vise notamment les salaires pour une activité exercée en France, les revenus fonciers, certaines pensions versées par une caisse française et les plus-values de source française.

- Les salaires et honoraires : si l’activité est exercée en France, l’impôt français s’applique en principe, avec des règles particulières selon le contrat et la convention.

- Les pensions et retraites : une pension versée par une caisse établie en France peut rester imposable en France.

- Les loyers : la location nue relève des revenus fonciers, la location meublée des BIC, avec des règles distinctes.

- Les plus-values : la vente d’un bien immobilier situé en France est en général imposable en France, parfois avec des exceptions conventionnelles.

- Certains revenus de placements : le traitement dépend de l’enveloppe et du pays de résidence, ce qui impose de vérifier le produit avant d’anticiper le net fiscal.

Je conseille de raisonner revenu par revenu, pas globalement. Un même foyer peut cumuler un salaire, un appartement loué et un portefeuille de titres, et chaque flux obéit à une logique différente. C’est précisément ce mélange qui crée les erreurs les plus coûteuses.

Comment l’impôt est calculé et pourquoi le taux minimum compte autant

Pour un non-résident, le calcul de l’impôt sur le revenu suit le barème progressif, mais avec un filet de sécurité pour l’administration: le taux minimum. En pratique, pour les revenus déclarés en 2026, ce minimum est de 20 % jusqu’à 29 579 € de revenu net imposable, puis de 30 % au-delà. Le fisc compare ensuite ce résultat avec le barème normal; il retient le montant le plus élevé, sauf si vous démontrez que votre taux moyen mondial est plus faible et applicable.

| Mécanisme | Base | Taux | Ce qu’il faut comprendre |

|---|---|---|---|

| Retenue à la source sur salaires et pensions | Montant brut après abattement forfaitaire de 10 % | 0 %, 12 % et 20 % | Elle s’applique en cours d’année avant la déclaration finale |

| Impôt minimum du non-résident | Revenu net imposable | 20 % puis 30 % | Le barème minimum sert de plancher fiscal |

| Taux moyen sur revenus mondiaux | Situation globale du foyer | Variable | Il peut remplacer le minimum s’il est plus favorable et justifié |

Impots.gouv.fr précise que la retenue à la source des salaires et pensions suit des tranches de 0 %, 12 % et 20 % après un abattement de 10 % pour frais professionnels. La logique est donc double: une retenue mensuelle pendant l’année, puis un calcul annuel qui peut créer un complément ou, plus rarement, un remboursement.

Autre point que je vois souvent négligé: les réductions et crédits d’impôt sont, en principe, réservés aux personnes fiscalement domiciliées en France. Pour un non-résident, l’économie fiscale vient donc beaucoup moins des niches que du bon rattachement des revenus et du bon usage de la convention applicable. Après ce calcul général, il faut regarder de plus près le cas de l’immobilier et des placements.

Ce qui change pour l’immobilier et les placements

C’est ici que la note grimpe le plus vite. Les revenus immobiliers français restent imposables et supportent en plus des prélèvements sociaux, sauf exonérations spécifiques. Pour une location nue, le revenu est imposé dans la catégorie des revenus fonciers; pour une location meublée, on bascule dans les BIC. Si les loyers bruts n’excèdent pas 15 000 € et que le bien n’entre pas dans un régime spécial, le micro-foncier peut simplifier la déclaration, mais il n’efface pas l’impôt.

| Type de revenu | Traitement de base | Prélèvements sociaux | Point de vigilance |

|---|---|---|---|

| Location nue | Revenus fonciers | Oui, en principe 17,2 % | Micro-foncier ou régime réel selon le cas |

| Location meublée non professionnelle | BIC | Oui, en principe 18,6 % | Le statut et les recettes changent la déclaration |

| Plus-value immobilière | Taxée comme pour un résident, sous réserve de la convention | Oui, en principe 17,2 % | La vente d’une résidence principale peut ouvrir droit à exonération |

| Placements financiers classiques | Imposition selon le produit et la convention | Souvent non pour les non-résidents | Le produit détenu et le pays de résidence restent décisifs |

Si vous êtes affilié à un régime de sécurité sociale de l’EEE ou de la Suisse, la charge sociale française peut être réduite à 7,5 % sur les revenus concernés. C’est un détail très concret, et il change beaucoup le rendement net d’un bien loué ou d’une vente immobilière.

Je fais aussi attention à l’enveloppe de placement elle-même. Quand le domicile fiscal est hors de France, certains livrets réglementés ne sont plus accessibles, notamment le LDD, le Livret Jeune et le LEP. Le Livret A reste, lui, possible. En pratique, cela pousse souvent à arbitrer entre simplicité, disponibilité de l’épargne et traitement fiscal réel, plutôt que de chercher un produit magique.

Pour un investisseur non-résident, l’immobilier reste donc le terrain le plus exposé, alors que les placements financiers classiques sont souvent plus lisibles sur le plan social. C’est justement pour cela que la partie déclarative mérite autant d’attention que le calcul lui-même.

La déclaration à déposer et les pièces à garder sous la main

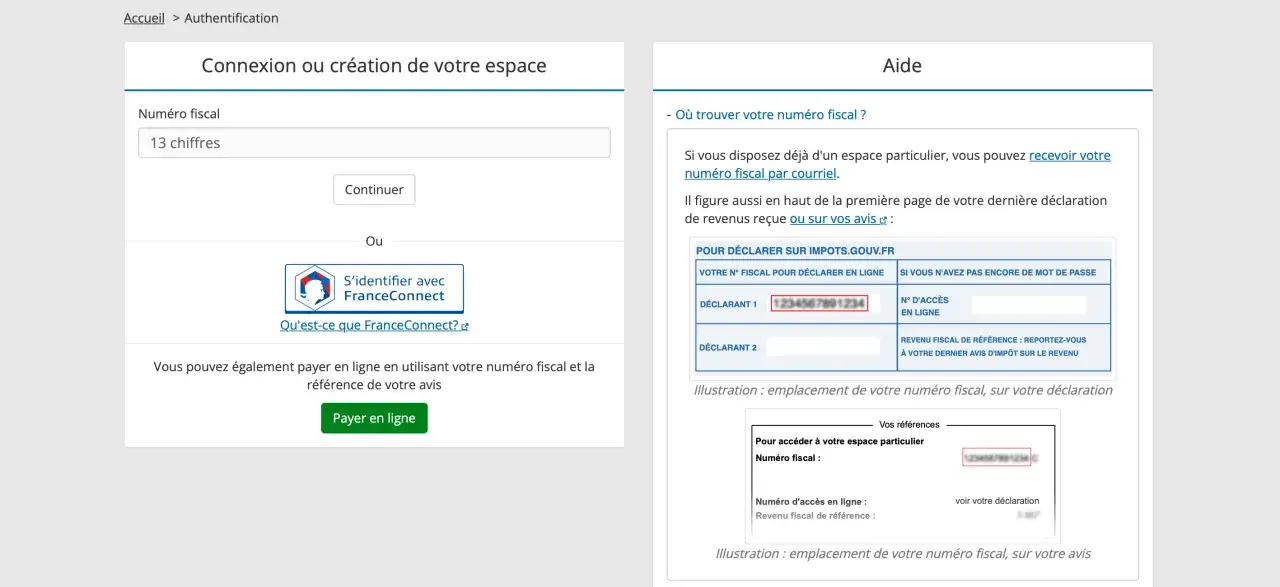

La bonne déclaration n’est pas seulement celle qui part à temps; c’est celle qui correspond exactement à votre situation. Si vous partez à l’étranger ou revenez en France en cours d’année, la 2042-NR sert à isoler la période concernée. Pour les loyers, il faut généralement une annexe dédiée aux revenus fonciers; pour certaines plus-values mobilières, un formulaire spécifique s’ajoute aussi à la déclaration principale. Service Public rappelle que la déclaration en ligne reste ouverte jusqu’au 21 mai 2026 pour les non-résidents, avec une échéance papier au 19 mai 2026.| Document | À quoi il sert | Quand je le regarde |

|---|---|---|

| 2042-NR | Départ à l’étranger ou retour en France | Année de changement de résidence |

| Annexe revenus fonciers | Déclaration des loyers nus | Location vide de bien situé en France |

| Annexe plus-values mobilières | Déclaration des gains sur titres | Vente d’actions, de parts ou de titres assimilés |

| Justificatifs de résidence fiscale étrangère | Appuyer l’application d’une convention ou d’un taux moyen | Quand le dossier devient sensible ou contestable |

Je garde toujours les avis d’imposition, les relevés de loyers, les attestations de retenue à la source et les pièces prouvant le pays de résidence. Dans un dossier transfrontalier, la qualité des justificatifs compte presque autant que le fond du droit. C’est ce qui évite une rectification inutile quand l’administration demande un complément.

Les vérifications que je fais toujours avant de valider le dossier

- Je vérifie d’abord la résidence fiscale réelle, pas seulement l’adresse postale.

- Je distingue les revenus d’activité, les revenus immobiliers et les revenus de placements, au lieu de les mélanger sur une même logique.

- Je contrôle si une convention fiscale limite le droit d’imposer de la France.

- Je regarde si le taux moyen mondial est plus favorable que le taux minimum français.

- Je vérifie si les prélèvements sociaux doivent s’appliquer à l’immobilier et à la plus-value, ou si une exonération spécifique joue.

- Je m’assure que la déclaration part avant l’échéance, même quand une retenue a déjà été prélevée.

Quand un dossier cumule salaire français, loyer et portefeuille de titres, je le traite morceau par morceau. C’est la seule manière fiable d’obtenir une imposition juste, sans oublier un revenu ni surpayer par réflexe. En fiscalité des non-résidents, la méthode la plus sûre reste presque toujours la même: qualifier correctement la résidence, isoler la source du revenu, puis appliquer le bon régime avant de remplir la déclaration.