Pour bien comprendre l’assurance vie, je la regarde toujours comme un outil à deux étages : une enveloppe d’épargne souple et, en même temps, un mécanisme de transmission. C’est précisément ce mélange qui la rend intéressante en fiscalité et en placement, mais aussi parfois mal comprise. En 2026, tout se joue surtout sur trois points très concrets : l’allocation entre fonds en euros et unités de compte, le moment du retrait et la clause bénéficiaire.

L’essentiel à retenir avant d’ouvrir un contrat

- L’assurance vie n’est pas qu’une assurance décès : c’est d’abord un contrat d’épargne qui peut être retiré ou transmis.

- Les gains restent en principe exonérés d’impôt sur le revenu tant qu’il n’y a pas de rachat, mais ils supportent les prélèvements sociaux.

- Après 8 ans, l’abattement annuel de 4 600 € pour une personne seule et de 9 200 € pour un couple change nettement la fiscalité des retraits.

- Le choix entre fonds en euros et unités de compte détermine le niveau de risque, donc la cohérence du contrat avec votre horizon.

- En cas de décès, l’âge au moment des versements compte autant que le montant investi.

- La clause bénéficiaire mérite autant d’attention que le placement lui-même, car elle pilote la transmission réelle du capital.

Ce que recouvre vraiment l’assurance vie

Quand j’explique ce contrat, je commence par lever une ambiguïté : l’assurance vie n’est pas un produit unique, mais une enveloppe juridique et fiscale dans laquelle on place de l’argent. Vous versez des primes, l’assureur les gère selon le support choisi, puis vous pouvez récupérer tout ou partie du capital par rachat, ou laisser le contrat produire ses effets au décès. C’est cette souplesse qui en fait un placement à part dans le paysage français.

Je distingue toujours trois rôles. Le souscripteur est celui qui signe le contrat et alimente l’épargne. L’assuré est la personne sur la tête de laquelle repose le contrat, souvent la même que le souscripteur. Le bénéficiaire, lui, est la personne qui recevra le capital ou la rente au décès selon la clause prévue. Cette distinction paraît technique, mais elle devient décisive dès qu’on parle de succession, de séparation ou de changement familial.

Autre point souvent mal compris : l’assurance vie n’impose pas de choisir entre épargne et transmission. Elle combine les deux. C’est aussi pour cela qu’on doit la lire avec deux lunettes différentes : celle du rendement et celle de la fiscalité. La suite logique, c’est donc de regarder comment l’argent est réellement investi à l’intérieur du contrat.

Comment l’épargne est investie dans le contrat

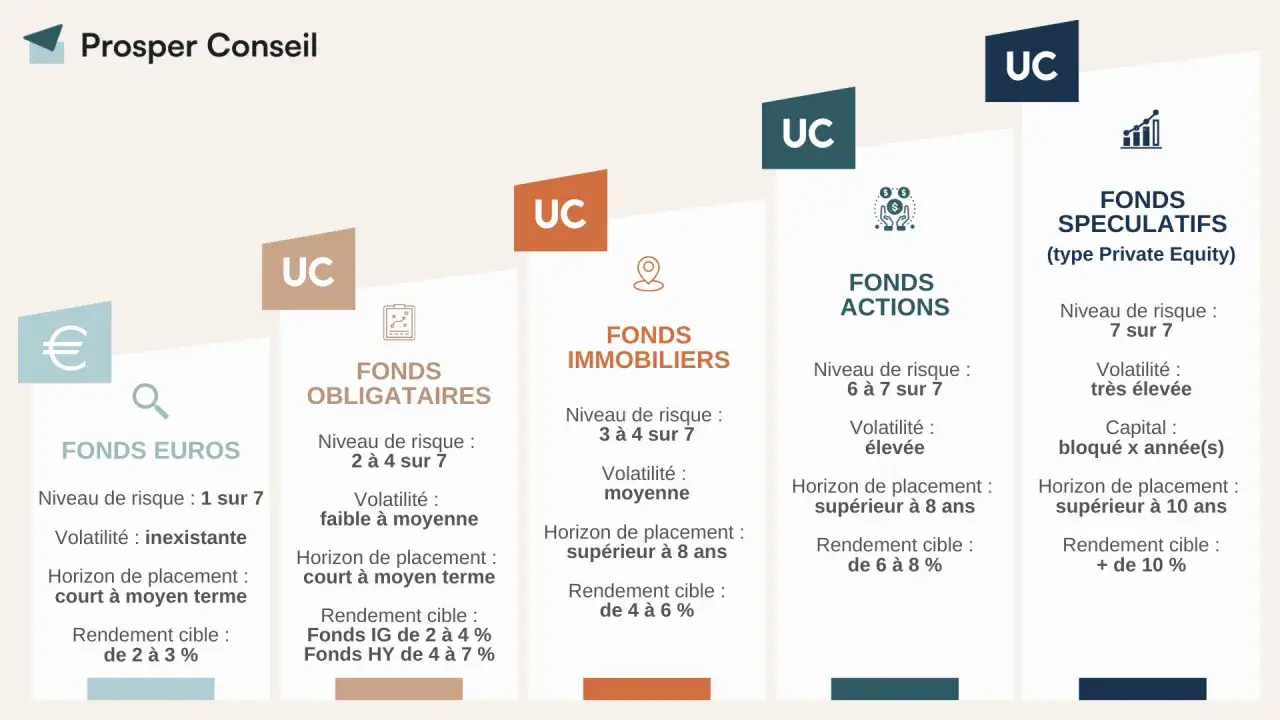

L’AMF rappelle que l’assurance vie est très souvent proposée en contrat multi-supports. En pratique, cela veut dire que votre argent peut aller soit sur un fonds en euros, soit sur des unités de compte, soit sur un mélange des deux. Le cœur du sujet n’est pas seulement le rendement affiché, mais le rapport entre sécurité, horizon de placement et tolérance au risque.

| Support | Fonctionnement | Risque | Pour quel profil |

|---|---|---|---|

| Fonds en euros | Support majoritairement investi en obligations, avec une part parfois plus réduite d’actions ou d’immobilier | Faible, avec capital garanti par l’assureur dans le cadre du contrat, parfois hors frais de gestion | Épargnant prudent, besoin de visibilité, horizon court à moyen terme |

| Unités de compte | Parts de fonds, Sicav, obligations, actions, SCPI, OPCI et autres supports de marché | Plus élevé, car la valeur varie selon les marchés | Épargnant qui vise le moyen ou long terme et accepte des fluctuations |

Le fonds en euros rassure parce qu’il protège le capital investi, mais il n’offre pas le même potentiel de croissance qu’un panier diversifié d’unités de compte. Les UC, elles, ouvrent la porte à davantage de rendement potentiel, mais elles exposent aussi à des baisses temporaires, parfois nettes. Je conseille rarement de penser en absolu. La vraie question est plutôt : quelle part de sécurité me faut-il, et quelle part de volatilité puis-je supporter sans paniquer ?

En pratique, un contrat bien construit n’essaie pas de tout faire avec le même support. Il sert à doser : un socle prudent pour garder de la stabilité, une poche dynamique pour chercher de la performance, et parfois une gestion pilotée si l’on ne veut pas arbitrer soi-même. C’est ce dosage qui rend la fiscalité utile, car il faut maintenant voir quand et comment les gains sont imposés.

La fiscalité pendant la vie du contrat

La mécanique fiscale de l’assurance vie est assez simple sur le principe, même si elle devient technique dans les détails : tant qu’il n’y a pas de rachat, les gains ne sont pas imposés à l’impôt sur le revenu. Ils supportent en revanche les prélèvements sociaux. Dès qu’il y a un retrait, la fiscalité s’applique sur la part de gains comprise dans la somme retirée, pas sur le capital versé au départ.

| Situation | Fiscalité sur les gains | Ce que cela implique concrètement |

|---|---|---|

| Rachat avant 8 ans | En principe, PFU de 30 % sur les gains issus de versements concernés, soit 12,8 % d’impôt et 17,2 % de prélèvements sociaux | Sortie plus coûteuse, sauf cas particuliers ou option pour le barème progressif |

| Rachat après 8 ans, primes versées jusqu’à 150 000 € | 7,5 % d’impôt + 17,2 % de prélèvements sociaux, après abattement annuel de 4 600 € ou 9 200 € pour un couple soumis à imposition commune | Le contrat devient fiscalement beaucoup plus efficace sur les retraits |

| Rachat après 8 ans, primes versées au-delà de 150 000 € | Le régime favorable à 7,5 % ne s’applique plus à toute la même hauteur ; l’avantage se réduit | Le seuil de 150 000 € est global, tous contrats confondus, pas contrat par contrat |

Je précise un point de méthode qui évite bien des erreurs : le seuil de 150 000 € ne se lit pas contrat par contrat mais sur l’ensemble des contrats d’assurance vie détenus par l’épargnant pour le calcul de la fiscalité en cas de retrait. Autrement dit, multiplier les contrats ne permet pas de contourner la règle.

Service Public indique aussi qu’après une demande de rachat, l’assureur dispose en principe de 2 mois pour verser les sommes. C’est un détail opérationnel, mais il compte si l’épargne doit financer un projet ou absorber une dépense urgente. Il existe d’ailleurs une alternative parfois plus souple : l’avance, qui ressemble à un prêt accordé par l’assureur et n’est pas taxée tant qu’elle est remboursée. Dans la vraie vie, c’est souvent plus fin qu’un simple retrait. Cette logique de sortie mène naturellement à l’autre grand intérêt du contrat : la transmission.

Ce que change la transmission au décès

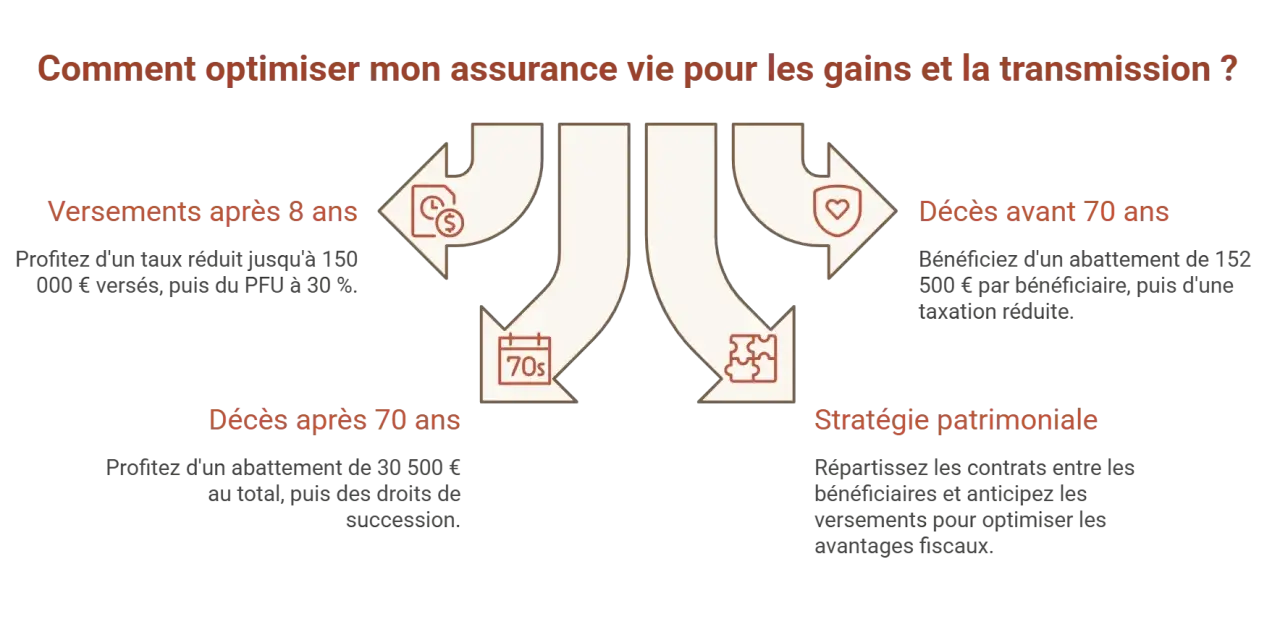

C’est ici que l’assurance vie révèle sa dimension patrimoniale la plus forte. Le capital est versé au bénéficiaire désigné, avec une fiscalité distincte de la succession classique. Le point clé n’est pas seulement le montant investi, mais l’âge au moment des versements. C’est ce critère qui détermine le régime applicable au décès.

| Moment des versements | Règle principale au décès | Lecture patrimoniale |

|---|---|---|

| Avant 70 ans | Abattement de 152 500 € par bénéficiaire, puis taxation à 20 % jusqu’à 700 000 €, et 31,25 % au-delà | Cadre très favorable pour transmettre à plusieurs personnes |

| Après 70 ans | Abattement global de 30 500 € sur les primes versées, puis réintégration dans l’actif successoral ; les intérêts capitalisés restent exonérés | Régime moins avantageux, mais le contrat garde un intérêt pour la transmission |

| Conjoint ou partenaire de PACS bénéficiaire | Exonération des droits de succession dans le cadre prévu | Souvent la solution la plus protectrice pour le couple |

La clause bénéficiaire mérite ici une vraie vigilance. Elle peut être modifiée à tout moment pour rester cohérente avec la situation familiale. Je conseille de la relire après un mariage, un divorce, une naissance, un décès ou une recomposition familiale. Une clause mal rédigée peut annuler une stratégie pourtant très bonne sur le papier. Et c’est justement pour éviter ce type d’erreur qu’il faut savoir choisir son allocation avec méthode.

Choisir une allocation qui tient dans la durée

Dans les faits, je regarde toujours le contrat sous l’angle de l’horizon de placement. Un épargnant qui veut récupérer son argent dans trois ans ne choisira pas la même structure qu’un parent qui prépare une transmission ou qu’un investisseur qui accepte la volatilité pour viser une performance supérieure. La logique est simple : plus l’horizon est long, plus on peut supporter une part d’unités de compte.

- Horizon court : je privilégie un socle majoritaire en fonds en euros, parce que la stabilité compte plus que la performance potentielle.

- Horizon intermédiaire : je commence à introduire des unités de compte, mais sans transformer le contrat en portefeuille spéculatif.

- Horizon long : la diversification prend tout son sens, surtout si le contrat sert aussi à préparer une transmission ou des revenus futurs.

Les vérifications qui évitent les mauvaises surprises

Quand je relis un contrat, je cherche surtout les angles morts. Ce sont rarement les grandes théories qui coûtent cher, mais les détails négligés. Le plus courant est de confondre rendement brut et rendement net de frais. Le deuxième piège est d’oublier qu’une clause bénéficiaire vieillit mal. Le troisième consiste à garder une allocation trop risquée pour son propre niveau de tolérance, puis à vendre au mauvais moment.

- Vérifier la clause bénéficiaire après chaque changement familial important.

- Relire les frais d’entrée, de gestion, d’arbitrage et de mandat avant toute souscription.

- Évaluer l’horizon réel du contrat avant de choisir la part d’unités de compte.

- Anticiper les retraits pour profiter de l’abattement après 8 ans quand c’est pertinent.

- Ne pas surcharger le contrat de supports qu’on ne comprend pas vraiment.

- Comparer la transmission avec les autres outils patrimoniaux si le but principal est successoral.

Si je devais garder une seule règle pratique, ce serait celle-ci : l’assurance vie fonctionne bien quand elle est pensée comme un tout, pas comme un simple produit de banque ou un produit d’assurance. Il faut regarder ensemble le support d’investissement, la fiscalité des retraits, la clause bénéficiaire et l’horizon réel de détention. Quand ces quatre éléments sont cohérents, le contrat devient un instrument solide, souple et fiscalement intelligent. Quand l’un d’eux est négligé, le résultat est souvent bien plus moyen que prévu.