Les points essentiels à retenir avant un départ fiscal

- Le mécanisme vise surtout les titres, droits sociaux et créances liées à une clause de complément de prix, pas votre patrimoine entier.

- Vous êtes en principe concerné si vous avez été résident fiscal français au moins 6 ans sur les 10 dernières années et si votre participation atteint 800 000 € ou 50 % des bénéfices sociaux d’une société.

- Le calcul de départ repose sur la plus-value latente constatée au jour du transfert du domicile fiscal hors de France.

- Par défaut, l’impôt est calculé à 12,8 % pour l’impôt sur le revenu, avec 17,2 % de prélèvements sociaux, sous réserve de votre situation.

- Un sursis de paiement peut éviter de payer tout de suite, mais il est encadré par des délais, des justificatifs et parfois des garanties.

- Pour les transferts récents, le dégrèvement ou la restitution peut intervenir après 2 ans ou 5 ans selon la valeur globale du portefeuille au départ.

Ce que couvre vraiment l’exit tax

Je vois souvent une confusion de départ : ce dispositif ne taxe pas le fait de quitter la France en tant que tel, il taxe surtout le fait de sortir du territoire fiscal français avec des gains latents sur certains titres. En pratique, l’administration vise les actions, parts sociales, droits assimilés, ainsi que certaines créances issues d’une clause de complément de prix. L’idée est simple : empêcher qu’un contribuable quitte la France juste avant de vendre un actif important pour faire disparaître l’imposition française sur la plus-value.

La règle ne s’applique pas à tous les actifs. Elle ne remplace pas l’impôt sur les revenus courants, ni les règles propres à l’immobilier, ni la fiscalité ordinaire des comptes bancaires ou de l’épargne de trésorerie. Ce point compte énormément pour éviter de surévaluer le risque : on parle d’un impôt de départ ciblé sur les participations financières et certaines plus-values en report, pas d’une taxation générale de l’ensemble du patrimoine.

Le critère de résidence est central. Pour être concerné, il faut en principe avoir été résident fiscal français pendant au moins six ans au cours des dix années précédant le transfert du domicile fiscal hors de France, et détenir des droits sociaux, titres ou droits d’une valeur globale d’au moins 800 000 € ou représentant au moins 50 % des bénéfices sociaux d’une société. C’est le filtre d’entrée du dispositif, et il élimine beaucoup de départs ordinaires sans enjeu patrimonial majeur.

Ce que je conseille ici est assez concret : avant tout départ, il faut dresser un inventaire sérieux des titres, de leur valeur et de leur date d’acquisition. Sans cette photographie, on se trompe vite sur le champ réel de l’imposition. La question suivante devient alors logiquement celle du calcul.

Comment l’impôt se calcule au moment du départ

Le principe de base est celui d’une plus-value latente : on compare la valeur des titres au jour du transfert avec leur prix de revient. La différence constitue la base taxable, même si vous n’avez pas encore vendu. C’est précisément ce caractère “latent” qui rend le sujet délicat pour les dirigeants, fondateurs et investisseurs de long terme, car la facture peut arriver avant la liquidité.

Dans le régime courant, le calcul de l’impôt sur le revenu part d’un taux forfaitaire de 12,8 %. Les prélèvements sociaux s’ajoutent ensuite, au taux global de 17,2 %. Selon la situation, l’option pour le barème progressif peut être plus pertinente, et la contribution exceptionnelle sur les hauts revenus peut aussi entrer dans le tableau final. Autrement dit, je ne réduis jamais l’exit tax à un simple “30 %” automatique : ce serait trop schématique pour un mécanisme aussi technique.

| Élément | Règle pratique | Impact pour le contribuable |

|---|---|---|

| Base imposable | Plus-value latente constatée à la date du départ | On taxe un gain non encore encaissé |

| Impôt sur le revenu | 12,8 % par défaut, avec option possible au barème | Le niveau final dépend du profil fiscal |

| Prélèvements sociaux | 17,2 % | Ils s’ajoutent à l’impôt sur le revenu |

| Abattement pour durée de détention | Règles plus favorables seulement dans certains cas anciens | Pour des titres acquis depuis le 1er janvier 2018, il ne joue plus sur ce calcul |

Un exemple simple aide à visualiser. Si vous détenez des actions valant 1 000 000 € au départ, acquises pour 400 000 €, la plus-value latente est de 600 000 €. La fiscalité ne porte pas sur 1 000 000 €, mais sur cette différence de 600 000 €, selon les modalités applicables à votre dossier. Sur les portefeuilles importants, cette nuance change tout, car la base taxable peut être très inférieure à la valeur brute des titres.

Je retiens surtout une chose : le calcul n’est pas seulement un calcul de taux, c’est un calcul de composition du patrimoine, d’horizon de détention et de date d’acquisition. Cette logique explique pourquoi le sursis de paiement devient la vraie pièce maîtresse du dispositif.

Le sursis de paiement change tout

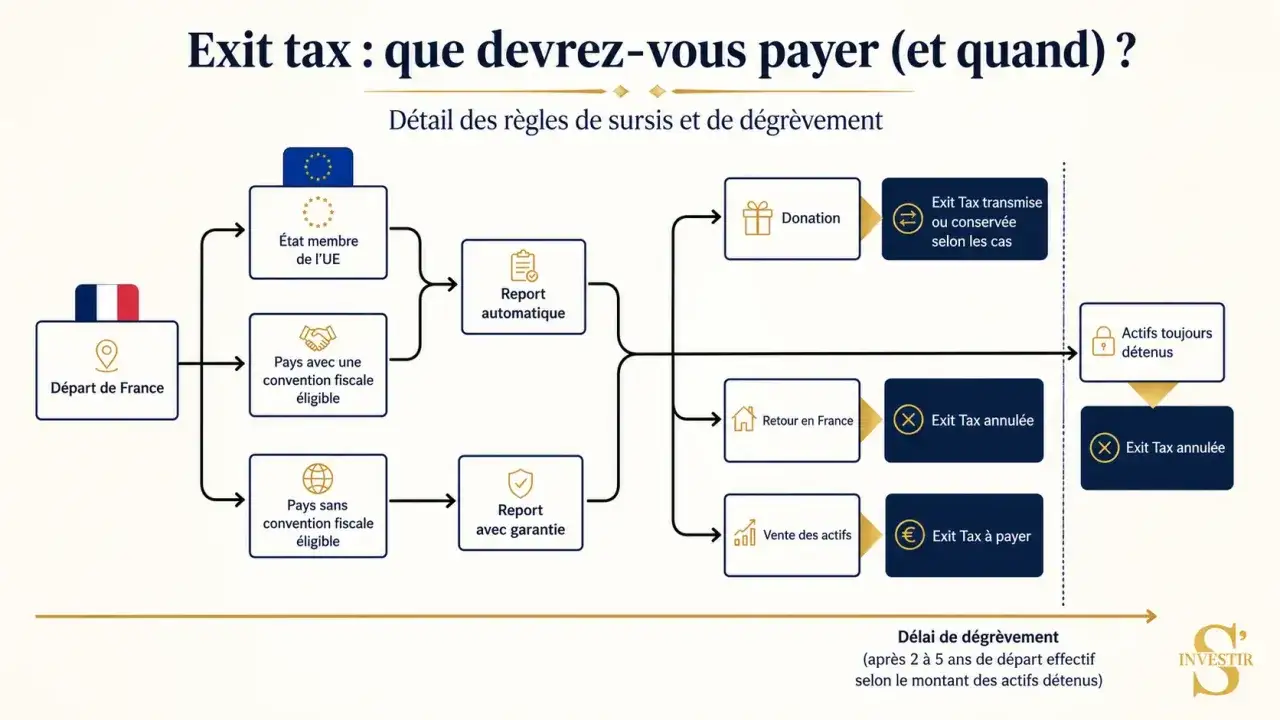

Le sursis de paiement évite, dans beaucoup de cas, de devoir régler l’impôt immédiatement au moment du départ. C’est un point essentiel, car il transforme une imposition potentiellement lourde en dette fiscale surveillée dans le temps. L’administration fiscale distingue un sursis automatique et un sursis sur option, selon le pays de destination et la configuration du dossier.

En pratique, si vous partez vers un État membre de l’Union européenne, ou vers un État ou territoire ayant conclu avec la France les accords requis en matière d’assistance administrative et de recouvrement, le mécanisme est souvent plus souple. À l’inverse, lorsque le pays de destination n’ouvre pas droit au sursis automatique, il faut généralement passer par une demande expresse, avec garanties et parfois désignation d’un représentant fiscal.

| Situation | Effet principal | Point de vigilance |

|---|---|---|

| Destination éligible | Sursis automatique possible | Il faut quand même déclarer correctement le transfert |

| Destination moins favorable | Sursis sur option | Garanties et formalités plus lourdes |

| Changement ultérieur de pays | Le sursis peut tomber | Le nouveau pays doit être vérifié avant tout second départ |

Le piège que je vois le plus souvent est celui du deuxième transfert. Un contribuable pense avoir sécurisé son dossier au départ, puis change encore de pays quelques mois ou quelques années plus tard. Or ce nouveau transfert peut modifier les conditions du sursis, et donc rendre l’impôt exigible plus vite que prévu. Pour un patrimoine significatif, ce genre de détail n’en est pas un.

Un autre point concret mérite d’être dit sans détour : si vous ne respectez pas le suivi demandé, l’impôt peut redevenir immédiatement exigible après mise en demeure. Autrement dit, le sursis n’est pas une dispense, c’est une pause conditionnelle. La suite logique, ce sont les déclarations.

Les déclarations à déposer et les délais à ne pas rater

Le dispositif repose sur deux étages. D’abord, la déclaration souscrite au titre du départ, qui permet de déclarer les plus-values latentes, les créances concernées et les plus-values placées en report d’imposition. Ensuite, si vous bénéficiez d’un sursis, une déclaration de suivi doit être déposée les années suivantes pour suivre l’évolution du dossier.

Le premier dépôt se fait en principe dans le même délai que la déclaration de revenus, l’année suivant le transfert. Si le départ a lieu en 2026, la première déclaration se jouera donc en 2027, dans le calendrier fiscal normal. Pour le suivi, le rythme dépend de votre situation patrimoniale et des événements intervenus pendant l’année.

Il ne faut pas non plus oublier l’information du service des impôts des particuliers non-résidents en cas de nouveau transfert de domicile fiscal. Là encore, le délai est court : deux mois à compter du nouveau changement. Sur un plan pratique, je conseille de constituer un dossier documentaire dès le départ : avis d’imposition, preuves de détention, relevés de valorisation, actes de cession ou d’apport, et historique des dates-clés.

Les formulaires de suivi ne sont pas une formalité secondaire. Un oubli peut entraîner la perte du sursis et un paiement immédiat de l’impôt. Pour être concret, je vois cette partie comme une question de discipline administrative autant que de fiscalité : si le dossier n’est pas rangé proprement, le risque monte très vite.

Cette rigueur devient encore plus utile quand on s’intéresse à la disparition possible de l’impôt ou à sa restitution.

Quand l’imposition peut être dégrevée ou restituée

Le dispositif n’est pas forcément définitif. Dans les transferts récents, le dégrèvement ou la restitution peut intervenir après un délai de 2 ans ou de 5 ans selon la valeur globale des titres et droits au moment du départ. Le seuil déterminant est important : si la valeur globale dépasse 2,57 millions d’euros à la date du transfert, le délai de conservation est de 5 ans ; sinon, il est de 2 ans.

La condition de fond est simple à formuler mais exigeante à respecter : il faut avoir conservé dans son patrimoine, à l’expiration du délai, les titres sur lesquels la plus-value latente avait été constatée, ou les titres reçus en échange ou en apport lorsque ces opérations ont eu lieu après le départ. C’est une mécanique de conservation, pas une simple formalité de calendrier.

Il faut aussi avoir en tête un point souvent mal compris : les moins-values latentes ne sont pas concernées par l’exit tax. Elles ne s’imputent pas sur les plus-values latentes constatées au départ, ne se reportent pas et ne servent pas à réduire ce dispositif. En revanche, les moins-values réelles réalisées ultérieurement obéissent à d’autres règles d’imputation, ce qui peut encore alléger une cession future si le dossier est bien suivi.

Dans les dossiers plus techniques, il existe des régimes historiques distincts selon la date du départ. Je ne m’y attarde pas ici, car un lecteur qui quitte la France aujourd’hui a surtout besoin de comprendre le régime actuel et les points qui font gagner ou perdre de l’argent : le délai de conservation, la preuve de détention et le bon dépôt des formulaires.

Les vérifications que je ferais avant de déplacer mon patrimoine

Quand j’accompagne une lecture pratique de ce mécanisme, je commence toujours par une question simple : qu’est-ce qui doit être vendu, conservé ou simplement déclaré avant le départ ? Pour un chef d’entreprise ou un investisseur concentré sur quelques lignes, cette question vaut souvent plus qu’un long calcul théorique. Une vente avant le changement de domicile fiscal peut parfois être plus lisible qu’un départ avec sursis, mais ce choix dépend du prix de sortie, de l’horizon de placement, de la convention fiscale du nouveau pays et du besoin de liquidités.

- Je vérifie la liste exacte des titres concernés et leur prix d’acquisition.

- Je fais estimer la valeur de marché à la date du départ, avec une méthode cohérente et justifiable.

- Je teste l’effet d’un départ vers chaque pays envisagé, car le traitement du sursis change selon la destination.

- Je prépare les preuves de détention et les documents de suivi avant le transfert, pas après.

- Je compare le coût fiscal d’une cession avant départ avec le coût d’un sursis suivi dans le temps.

Si je devais résumer l’enjeu en une phrase, je dirais ceci : l’exit tax n’est pas seulement une taxe de sortie, c’est une taxe de préparation. Plus le dossier est anticipé, plus il reste maîtrisable. Le bon réflexe n’est donc pas de paniquer devant le départ, mais de traiter la fiscalité des titres comme une décision patrimoniale à part entière, avec ses délais, ses seuils et ses pièges.