Le démembrement de propriété change la logique habituelle de l’IFI. L’IFI et la nue-propriété ne se résument pas à une simple répartition automatique entre deux titulaires: tout dépend de l’origine du démembrement, de la nature du droit détenu et de la façon dont le bien a été transmis. Je vais donc aller droit au point utile pour un propriétaire, un héritier ou un investisseur: qui déclare quoi, comment valoriser la part taxable, et dans quels cas le nu-propriétaire finit malgré tout par entrer dans le calcul.

Les points à retenir avant de calculer l’IFI sur un bien démembré

- Au 1er janvier 2026, l’IFI vise le patrimoine immobilier net supérieur à 1 300 000 €, avec un barème progressif qui commence à 800 000 €.

- Dans la règle générale, l’usufruitier déclare le bien pour sa valeur en pleine propriété et le nu-propriétaire ne déclare rien.

- Le nu-propriétaire devient concerné surtout dans deux cas: l’usufruit légal du conjoint survivant et certaines ventes avec réserve d’usufruit.

- Quand le partage s’applique, la valeur taxable suit le barème fiscal lié à l’âge de l’usufruitier, pas à celui du nu-propriétaire.

- Une donation, un testament ou une convention matrimoniale ne produisent pas le même effet qu’une succession ou qu’une vente réservée à l’usufruit.

- Un bien logé dans une SCI ou une autre structure immobilière peut rester taxable à l’IFI sur la fraction immobilière représentée.

La règle de base en IFI quand le bien est démembré

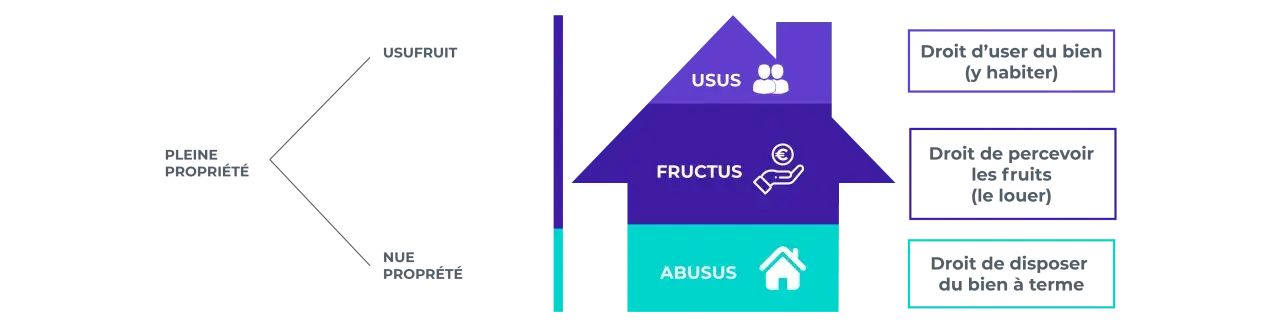

Je pars toujours de la distinction la plus simple: l’usufruit donne le droit d’utiliser le bien et d’en percevoir les revenus, tandis que la nue-propriété donne le droit de disposer du bien à terme. En matière d’IFI, la logique habituelle est claire: l’usufruitier déclare le bien pour sa valeur en pleine propriété, et le nu-propriétaire n’a, en principe, rien à déclarer pour ce seul bien.Cette règle couvre la plupart des montages patrimoniaux courants, notamment la donation de nue-propriété, la donation entre époux ou la transmission par testament. Le droit d’usage et d’habitation est traité de manière proche de l’usufruit, ce qui surprend encore beaucoup de déclarants la première fois qu’ils remplissent leur dossier. C’est pourquoi il faut toujours regarder la nature exacte du droit, pas seulement le mot “démembrement”.

Autrement dit, le réflexe utile n’est pas de se demander si l’on est nu-propriétaire ou usufruitier, mais de vérifier si le démembrement relève du régime général ou d’un cas d’imposition répartie. C’est là que les choses deviennent vraiment intéressantes.

Quand le nu-propriétaire devient lui aussi imposé

Le nu-propriétaire n’entre pas toujours dans l’IFI, mais il y a des exceptions nettes. Je les résume volontiers en deux grands blocs: le cas familial lié à la loi, et le cas patrimonial lié à une vente avec réserve d’usufruit. Dans ces situations, l’administration ne regarde plus le bien comme s’il appartenait entièrement à l’usufruitier.

| Situation | Qui déclare à l’IFI | Base retenue | Effet concret |

|---|---|---|---|

| Usufruit légal du conjoint survivant à la suite d’une succession | Usufruitier et nu-propriétaire | Répartition entre usufruit et nue-propriété selon le barème fiscal | Le nu-propriétaire déclare sa part, pas la pleine valeur du bien |

| Vente d’un bien avec réserve d’usufruit, hors cession aux héritiers présomptifs, descendants ou personnes interposées | Usufruitier et nu-propriétaire | Répartition selon le même barème | Le démembrement est reconnu fiscalement comme une vraie séparation des droits |

| Donation de nue-propriété, donation entre époux, testament ou convention matrimoniale | En principe l’usufruitier seul | Valeur en pleine propriété chez l’usufruitier | Le nu-propriétaire reste hors assiette pour ce bien |

| Droit d’usage ou d’habitation | Titulaire du droit | Valeur en pleine propriété | Traitement fiscal proche de l’usufruit |

Le point décisif, à mes yeux, est toujours le même: l’origine du démembrement. Un même appartement peut donc produire deux traitements IFI très différents selon qu’il a été reçu dans une succession, donné avec réserve, ou transmis par un acte de disposition qui laisse l’usufruit au donateur. Une simple lecture rapide de l’acte ne suffit pas toujours, surtout lorsque le patrimoine a été structuré sur plusieurs années.

Comment chiffrer la part taxable sans se tromper

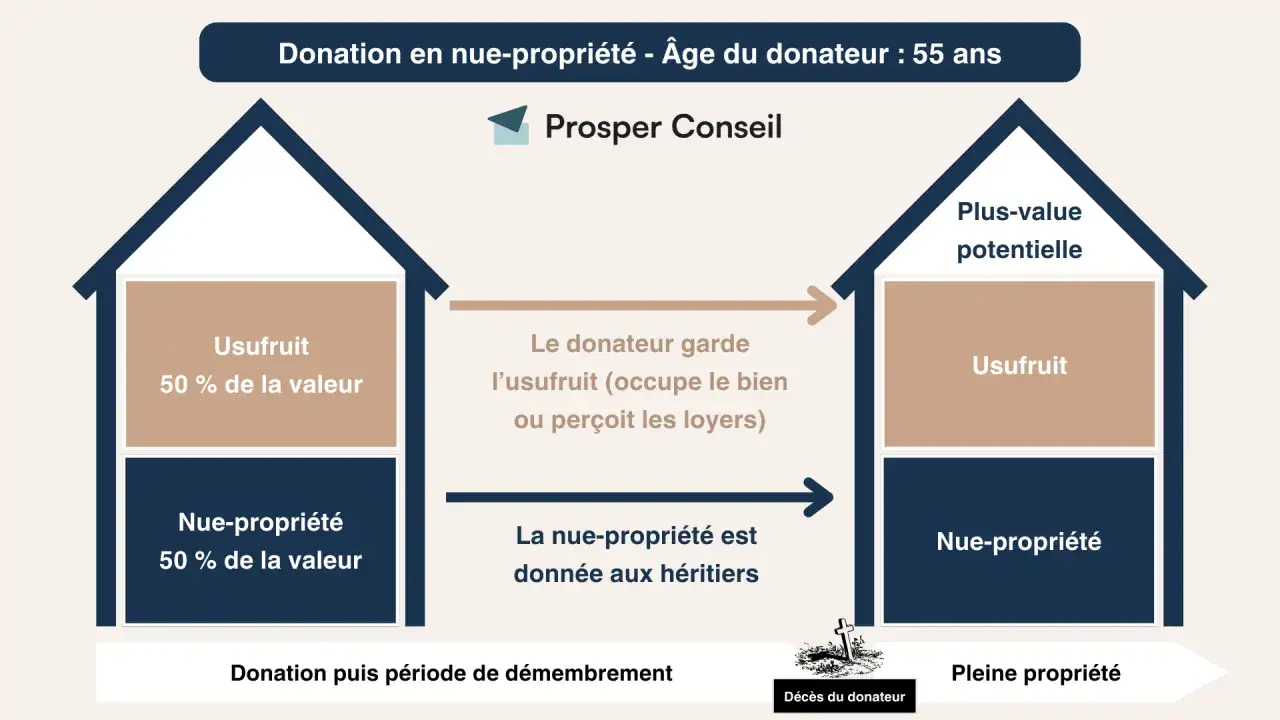

Pour l’IFI, on retient la valeur vénale réelle au 1er janvier: autrement dit, le prix que le bien pourrait atteindre sur le marché à cette date. Quand le partage entre usufruitier et nu-propriétaire s’applique, on utilise le barème fiscal de l’article 669 du CGI, qui dépend de l’âge de l’usufruitier au jour de l’évaluation. Le bon barème n’est donc pas celui du nu-propriétaire, et ce détail change souvent le résultat final.

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| De 21 à 30 ans révolus | 80 % | 20 % |

| De 31 à 40 ans révolus | 70 % | 30 % |

| De 41 à 50 ans révolus | 60 % | 40 % |

| De 51 à 60 ans révolus | 50 % | 50 % |

| De 61 à 70 ans révolus | 40 % | 60 % |

| De 71 à 80 ans révolus | 30 % | 70 % |

| De 81 à 90 ans révolus | 20 % | 80 % |

| Plus de 91 ans révolus | 10 % | 90 % |

Un exemple simple parle mieux qu’une règle abstraite. Imaginons un bien valant 900 000 € avec un usufruitier de 75 ans: la nue-propriété représente 70 %, soit 630 000 €, et l’usufruit 30 %, soit 270 000 €. Si le nu-propriétaire ne possède pas d’autre immobilier taxable, il ne franchit pas à lui seul le seuil IFI. En revanche, s’il détient déjà d’autres biens, cette quote-part s’ajoute à son patrimoine imposable.

Pour un usufruit temporaire, le raisonnement change encore: le barème fiscal retient 23 % de la valeur de la pleine propriété par période de dix ans, sans tenir compte de l’âge. C’est un point technique, mais je le signale toujours, parce que les montages de durée fixe ne se lisent pas comme les successions ou les usufruits viagers.

Une fois ce calcul posé, le vrai risque n’est plus arithmétique; il devient juridique. C’est là que les erreurs de qualification coûtent le plus cher.

Les erreurs qui font basculer un dossier

Je vois revenir les mêmes erreurs, souvent chez des contribuables de bonne foi qui ont simplement appliqué un raisonnement trop rapide. Le problème n’est pas seulement de mal calculer une quote-part; c’est de mal identifier le régime applicable.

- Penser qu’une nue-propriété sort automatiquement de l’IFI alors que le démembrement relève d’un cas de partage imposé par la loi.

- Confondre donation et vente: le traitement change radicalement si le bien a été donné, vendu avec réserve, ou transmis par testament.

- Oublier la requalification possible quand une vente cache en réalité une donation, par exemple si le prix n’a pas été réellement payé.

- Négliger les parts de SCI ou d’autres structures immobilières: loger l’actif dans une société ne supprime pas, à lui seul, la fraction immobilière taxable.

- Appliquer le barème sans vérifier la nature du droit, alors que le droit d’usage, le droit d’habitation et l’usufruit ne se traitent pas tous exactement de la même manière selon leur origine.

À titre pratique, je préfère toujours reformuler la question ainsi: qu’est-ce qui est réellement taxable au 1er janvier, et chez qui? Cette manière de raisonner évite bien des déclarations mécaniques, surtout quand le patrimoine immobilier est mêlé à des transmissions anciennes, à une SCI familiale ou à un droit d’occupation attribué au conjoint survivant.

Les contrôles que je fais avant de valider une déclaration IFI avec nue-propriété

Avant de figer un dossier, je passe toujours par le même filtre. C’est rapide, mais cela évite l’essentiel des erreurs visibles:

- Je vérifie d’abord l’origine du démembrement: loi, succession, donation, vente avec réserve d’usufruit, testament ou convention matrimoniale.

- Je contrôle ensuite qui a la jouissance réelle du bien et qui doit, en pratique, porter la déclaration IFI.

- Je recalcule la valeur au 1er janvier avec le bon barème, en distinguant l’usufruit viager de l’usufruit temporaire.

- Je regarde enfin le patrimoine immobilier global du foyer, parce que le seuil IFI s’apprécie sur l’ensemble des biens et droits immobiliers, pas sur le seul bien démembré.

Si un seul de ces points reste flou, je considère que la déclaration n’est pas encore verrouillée. Dans un dossier bien documenté, la nue-propriété est un outil patrimonial lisible; dans un dossier mal qualifié, elle devient surtout une source de contestation. C’est précisément pour cela que, dans l’IFI et la nue-propriété, la qualité de l’acte initial compte souvent plus que le discours qu’on tient ensuite sur la fiscalité.