Une SCPI de déficit foncier permet de combiner immobilier ancien, travaux de rénovation et allègement fiscal, mais l’intérêt réel dépend surtout de votre profil d’imposition et de votre horizon de détention. Je détaille ici le mécanisme, la logique fiscale, les contraintes juridiques et les erreurs qui font souvent perdre une partie du gain attendu. L’idée n’est pas de vendre un produit miracle, mais de montrer quand ce support peut être cohérent et quand il ne l’est pas.

Ce qu’il faut retenir avant d’aller plus loin

- L’avantage vient d’une déduction de charges, pas d’une réduction d’impôt automatique.

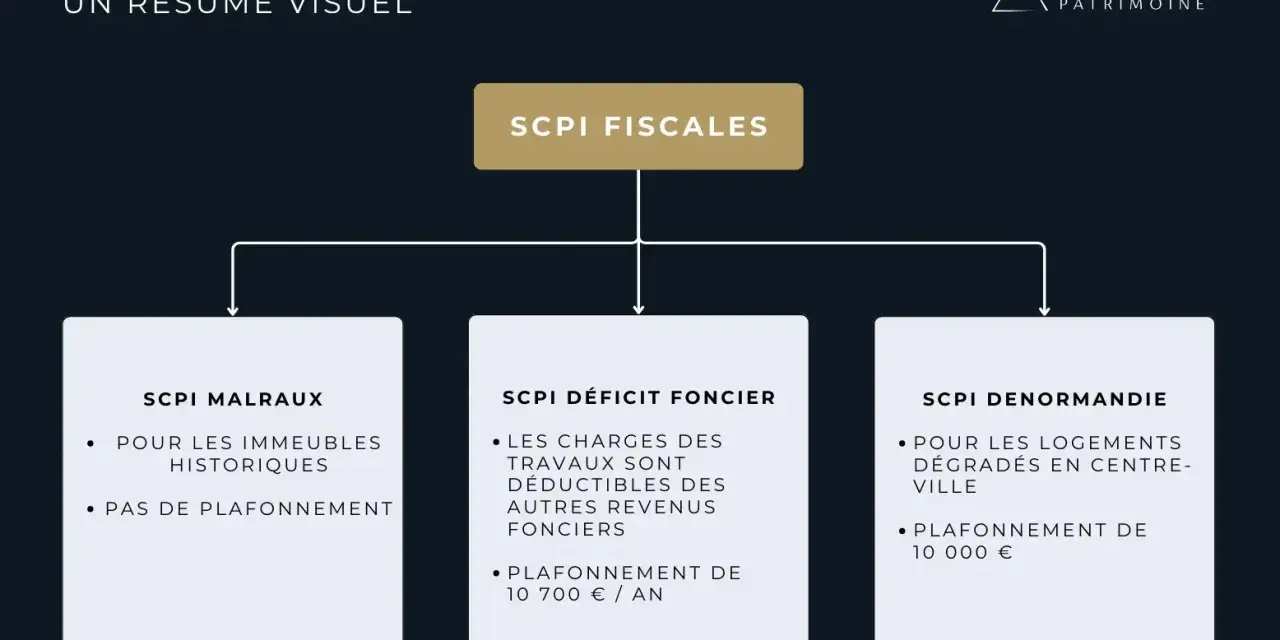

- En 2026, la part de déficit non liée aux intérêts d’emprunt est imputable sur le revenu global dans la limite de 10 700 € par an.

- Le mécanisme suppose une déclaration au régime réel des revenus fonciers; le micro-foncier ne permet pas de créer ce déficit.

- L’intérêt est surtout fort pour un foyer déjà imposé et capable de conserver ses parts sur le long terme.

- La liquidité est limitée et le capital n’est pas garanti.

Comment fonctionne une SCPI à travaux fiscaux

En pratique, je distingue toujours trois blocs. D’abord, la SCPI supporte des dépenses de travaux et de gestion. Ensuite, elle perçoit des loyers, souvent modestes au regard des travaux au début. Enfin, chaque associé récupère une quote-part de résultat foncier, positive ou négative, qu’il intègre dans sa propre fiscalité.

D’où vient l’avantage fiscal

L’intérêt ne vient pas d’une promesse de rendement immédiat, mais du fait que certaines charges viennent diminuer le revenu foncier imposable. Comme le rappelle Service-Public, la part du déficit qui ne provient pas des intérêts d’emprunt peut s’imputer sur le revenu global dans la limite annuelle de 10 700 €. Le surplus, ainsi que la fraction liée aux intérêts, se reporte ensuite sur les revenus fonciers des dix années suivantes. Si le revenu global ne suffit pas à absorber la fraction imputable, l’excédent peut aussi se reporter sur le revenu global des six années suivantes.Autrement dit, le support transforme une séquence de travaux en levier fiscal. C’est précisément ce qui le distingue d’une SCPI de rendement classique, où l’objectif principal reste la distribution de revenus.

Ce que reçoit l’associé

Vous ne devenez pas propriétaire d’un lot précis, mais détenteur de parts. Votre avantage est calculé au prorata de votre participation, avec la même logique pour les revenus et pour le déficit. C’est pratique parce que la gestion est mutualisée, mais cela suppose aussi d’accepter les décisions de la société de gestion, le calendrier des travaux et le rythme de mise en location.

Le vrai sujet n’est donc pas seulement la mécanique fiscale. C’est la façon dont cette mécanique s’intègre dans votre situation personnelle, et c’est ce point qui change tout pour la suite.

Pourquoi l’avantage fiscal reste pertinent en 2026

Le cadre fiscal reste intéressant en 2026 pour un foyer qui paie déjà de l’impôt sur le revenu et qui veut absorber une partie de sa base imposable. Le point clé, c’est que la déduction porte sur le revenu global dans la limite de 10 700 € quand le déficit ne provient pas des intérêts d’emprunt. Si la quote-part distribuée dépasse ce plafond, l’excédent n’est pas perdu: il est reportable sur les revenus fonciers des dix années suivantes.

Le mécanisme devient encore plus lisible si l’on raisonne en chiffres. Voici un ordre de grandeur volontairement simplifié:

| Situation | Effet fiscal principal | Lecture pratique |

|---|---|---|

| Déficit éligible de 8 000 € | Imputation possible sur le revenu global | Le gain dépend de votre tranche marginale d’imposition |

| Déficit éligible de 13 500 € | 10 700 € imputables, 2 800 € reportables | Une partie du bénéfice fiscal est immédiate, le reste est différé |

| Déficit lié en partie aux intérêts d’emprunt | Part non imputable sur le revenu global | Le traitement est moins favorable que pour des charges de travaux |

Je regarde aussi la logique globale de taxation. Les revenus fonciers restent soumis aux prélèvements sociaux à 17,2 % lorsqu’ils sont positifs, et l’économie réelle dépend donc autant de votre imposition que de votre capacité à créer un déficit utile. En clair, plus votre tranche marginale d’imposition est élevée, plus le mécanisme a de sens. Le prochain point consiste justement à savoir dans quels profils cette opération est pertinente, et dans lesquels elle ne l’est pas.

À qui ce placement correspond vraiment

Je résume souvent le sujet ainsi: ce placement n’est pas fait pour tout le monde, mais il peut être très cohérent pour un contribuable qui accepte un horizon long et qui cherche un vrai outil de pilotage fiscal. Il devient nettement plus pertinent si vous avez déjà des revenus fonciers au réel, ou si vous supportez une fiscalité élevée sur vos revenus courants.

| Profil | Intérêt du support | Point de vigilance |

|---|---|---|

| Foyer fortement imposé | Intérêt élevé si le déficit est bien calibré | Ne pas surpayer un effet fiscal au détriment de la qualité immobilière |

| Investisseur avec revenus fonciers existants | Bonne utilisation de la déduction sur le réel | Coordonner le déficit avec les autres biens détenus |

| Épargnant cherchant du revenu immédiat | Intérêt limité | Les travaux retardent souvent la distribution régulière |

| Investisseur qui veut sortir rapidement | Faible | La liquidité des parts reste contrainte |

Si je compare avec d’autres solutions, la SCPI à travaux fiscaux se situe entre l’achat direct à rénover et la SCPI de rendement classique. L’achat en direct donne plus de contrôle mais demande beaucoup plus de gestion. La SCPI de rendement est plus simple à comprendre, mais elle cherche d’abord le revenu, pas l’optimisation par déficit.

Ce type de placement convient donc surtout à ceux qui veulent déléguer l’immobilier sans renoncer à une logique patrimoniale et fiscale. Et c’est précisément là que les erreurs de lecture du produit commencent.

Les erreurs qui réduisent fortement le gain

La première erreur est de confondre déduction et réduction d’impôt. Une réduction agit directement sur l’impôt dû; une déduction diminue d’abord la base imposable. Le résultat peut être très intéressant, mais il n’a rien d’automatique ni de magique.

La deuxième erreur consiste à ignorer le régime réel. Le régime micro-foncier applique un abattement forfaitaire de 30 % et ne permet pas de créer un déficit foncier. C’est un point simple, mais je vois encore beaucoup d’investisseurs le sous-estimer.

- Choisir le support sans vérifier sa propre base imposable réelle.

- Sous-estimer l’impact de la durée de détention et du manque de liquidité.

- Oublier que la part du déficit liée aux intérêts d’emprunt n’obéit pas au même traitement.

- Se concentrer sur le gain fiscal et négliger les frais d’entrée, de gestion et le calendrier des travaux.

- Penser que la fiscalité compense à elle seule un mauvais actif immobilier.

La troisième erreur, plus subtile, consiste à croire qu’un bon avantage fiscal suffit à justifier l’opération. En réalité, un produit de ce type n’est bon que si l’immobilier sous-jacent est solide, les travaux sont crédibles et la stratégie de sortie est cohérente. C’est la qualité de l’ensemble qui compte, pas seulement la promesse fiscale.

Ce que je vérifierais avant de souscrire

Avant de signer, je passe toujours par une grille de contrôle très concrète. Elle évite les mauvaises surprises et permet de voir si le gain fiscal annoncé est compatible avec votre situation réelle.

Lire aussi : Assurance-vie vs Capitalisation - Lequel choisir en 2026?

Les points de contrôle essentiels

- Votre régime fiscal actuel : si vous êtes encore en micro-foncier, il faut comprendre ce que le passage au réel change pour vous.

- Votre niveau d’imposition : le mécanisme est plus utile quand la tranche marginale est élevée.

- La part de travaux et le calendrier : c’est ce qui nourrit le déficit et conditionne souvent la distribution future.

- La durée de conservation : si l’avantage a été imputé sur le revenu global, il faut conserver les parts et maintenir l’affectation locative pendant trois ans.

- La liquidité des parts : l’AMF rappelle que les parts ne sont pas cotées et que leur revente dépend du marché secondaire ou d’un acquéreur.

- Les documents fiscaux : la déclaration 2044 ou 2044-SPE doit être jointe à la 2042, et il faut conserver les justificatifs transmis par la société de gestion.

Sur le plan déclaratif, le chemin est assez clair mais il ne faut pas le bâcler. Une seule déclaration de revenus fonciers couvre l’ensemble du foyer fiscal, et elle sert à faire apparaître les revenus, les charges et les déficits reportables. Si vous avez déjà d’autres biens loués nus, je conseille toujours de les intégrer dans la réflexion globale avant de souscrire, sinon le calcul de l’avantage devient trompeur.

Le bon réflexe est donc de vérifier d’abord votre situation fiscale, puis l’économie immobilière du support, et seulement ensuite le montant de la quote-part espérée. C’est cette hiérarchie qui protège le mieux votre décision.

Ce que ce type de SCPI apporte vraiment à un foyer imposé

Je retiens trois bénéfices réels: une déduction fiscale utile, une gestion immobilière déléguée et une diversification du patrimoine immobilier sans achat en direct. C’est déjà beaucoup, mais ce n’est intéressant que si vous acceptez en échange un horizon long et une liquidité réduite.- Oui si vous cherchez à absorber un revenu foncier imposable ou à utiliser une base fiscale déjà élevée.

- Oui si vous voulez éviter la gestion quotidienne d’un bien ancien à rénover.

- Non si vous attendez une sortie rapide ou un revenu trimestriel stable dès le départ.

- Non si vous pensez acheter un avantage fiscal sans regarder l’actif sous-jacent.

En pratique, la bonne question n’est pas « combien vais-je gagner sur mes impôts ? », mais « est-ce que ce support colle à ma fiscalité, à mon horizon et à ma tolérance au blocage ? ». Quand la réponse est oui, la logique peut être très propre. Quand elle est floue, je préfère rester à distance et chercher un véhicule plus simple.