Les points clés à retenir sur le déblocage du PER

- Le PER est bloqué jusqu’à la retraite, sauf cas précis de déblocage anticipé prévus par la loi.

- Les motifs communs sont l’invalidité, le décès du conjoint ou du partenaire de Pacs, la fin des droits au chômage, le surendettement et la liquidation judiciaire d’une activité non salariée.

- L’achat de la résidence principale ouvre aussi un déblocage, mais avec des limites selon l’origine des sommes et le type de PER.

- À la retraite, la sortie peut se faire en capital, en rente viagère ou en formule mixte, sauf pour certains droits obligatoirement convertis en rente.

- La fiscalité dépend à la fois du motif du retrait et du fait que les versements aient été déduits ou non du revenu imposable.

- En 2026, il faut être particulièrement attentif au traitement fiscal des gains et des versements déduits.

Le point de départ est simple: un PER est conçu pour la retraite, pas pour servir de compte d’épargne disponible à tout moment. Cela dit, la loi a prévu des sorties anticipées très encadrées, et c’est là que beaucoup de lecteurs se trompent: ils pensent à tort que tous les PER fonctionnent pareil, alors que le type de plan change parfois la réponse.

Je conseille toujours de commencer par une question très concrète: quelles sommes voulez-vous retirer, et sur quel support sont-elles logées ? Un PER individuel, un PER d’entreprise collectif et un PER d’entreprise obligatoire n’obéissent pas exactement aux mêmes règles, surtout dès qu’on parle de résidence principale ou de versements obligatoires.

À l’échéance, si vous avez atteint l’âge légal de départ à la retraite ou obtenu votre pension, l’épargne devient disponible et vous choisissez en principe entre capital, rente ou mélange des deux. Le ministère de l’Économie rappelle aussi qu’une sortie en capital peut être fractionnée, ce qui change parfois la stratégie de retrait. Cette base posée, on peut regarder les cas précis qui permettent d’ouvrir le verrou avant la retraite.

Les cas de déblocage anticipé acceptés

Selon Service-Public, il existe six motifs de déblocage anticipé pour le PER individuel, et l’architecture est très proche pour les autres grands formats de PER. Le point important n’est pas seulement le motif, mais aussi la preuve à fournir et la catégorie de droits concernée.| Motif | Ce que cela permet | Point d’attention |

|---|---|---|

| Invalidité | Sortie anticipée en capital | Le cas couvre l’épargnant, ses enfants, son époux ou épouse, ou son partenaire de Pacs selon le plan concerné. |

| Décès du conjoint ou du partenaire de Pacs | Sortie anticipée en capital | Il s’agit bien du décès du conjoint ou du partenaire, pas du titulaire lui-même. |

| Fin des droits au chômage | Sortie anticipée en capital | La règle vise aussi certaines cessations de mandat social dans des conditions précises. |

| Surendettement | Sortie anticipée en capital | La commission de surendettement peut intervenir directement auprès du gestionnaire. |

| Liquidation judiciaire d’une activité non salariée | Sortie anticipée en capital | Le motif doit être établi par une décision de justice. |

| Achat de la résidence principale | Sortie anticipée en capital | Sur certains droits, notamment obligatoires, le retrait reste interdit. |

Le décès du titulaire n’entre pas dans cette liste: le plan est alors clos et les sommes sont versées aux bénéficiaires ou aux héritiers selon la forme du contrat. C’est une confusion fréquente, et elle mérite d’être levée tout de suite parce qu’elle change complètement la procédure à suivre.

Le critère pratique à retenir est donc assez net: si le motif n’est pas expressément prévu, le déblocage anticipé est refusé. C’est précisément pour cela qu’il faut ensuite regarder le type de PER, car la même situation peut être possible sur un support et bloquée sur un autre. Une fois ce cadre posé, il devient plus simple de comparer les régimes.

Tous les PER ne donnent pas les mêmes marges de manœuvre

Je vois souvent une erreur de lecture: on parle de “PER” comme s’il s’agissait d’un seul produit, alors qu’il y a plusieurs structures juridiques. Or la souplesse de sortie n’est pas la même selon qu’il s’agit d’un PER individuel, d’un PER d’entreprise collectif ou d’un PER d’entreprise obligatoire.

| Type de PER | Blocage normal | Déblocage anticipé | Sortie à la retraite | Limites utiles à connaître |

|---|---|---|---|---|

| PER individuel | Jusqu’à la retraite | Six cas prévus par la loi, dont l’achat de la résidence principale | Capital, rente ou formule mixte | Si vous avez verrouillé le plan sur une rente viagère à l’ouverture, le capital n’est plus possible. |

| PER d’entreprise collectif | Jusqu’à la retraite | Mêmes grands motifs de sortie anticipée, avec achat de la résidence principale possible | Capital, rente ou formule mixte | La logique reste plus souple que sur le PER obligatoire. |

| PER d’entreprise obligatoire | Jusqu’à la retraite | Cas limités, avec un fort verrouillage sur les droits obligatoires | Les droits obligatoires sortent en rente viagère | Si la rente mensuelle ne dépasse pas 110 €, elle peut être convertie en capital avec l’accord des parties. |

La vraie ligne de partage, c’est la présence de versements obligatoires. Plus un plan en contient, plus la sortie est rigide, et plus il faut lire le règlement avant de compter sur un retrait pour financer un projet immobilier. C’est un détail qui paraît technique, mais qui change parfois totalement l’arbitrage.

Autre point que je préfère signaler clairement: sur certains contrats, la sortie en rente peut avoir été choisie définitivement à l’ouverture. Dans ce cas, on ne revient pas simplement en arrière pour récupérer du capital. Ce genre de verrou mérite d’être vérifié avant d’envoyer la moindre demande, car il évite beaucoup d’allers-retours inutiles. Une fois le bon support identifié, il faut encore monter un dossier propre.

La demande de déblocage et les pièces à préparer

Dans la pratique, la demande se traite de manière très administrative: un courrier adressé à l’organisme gestionnaire, de préférence en recommandé, puis des justificatifs cohérents avec le motif invoqué. Le dossier standard comprend en général une pièce d’identité, un RIB et la preuve de la situation exceptionnelle.

Je recommande de traiter ce point comme un dossier juridique simple, mais sérieux: un motif exact, une preuve nette, un compte destinataire identifié. Si l’un des trois maillons manque, le gestionnaire peut bloquer ou ralentir le versement, même lorsque le fond du dossier est valable.

- Pour un achat immobilier, gardez un justificatif clair de l’opération.

- Pour une invalidité, vérifiez que le document produit correspond bien à la catégorie exigée par le plan.

- Pour un surendettement, la commission peut être l’interlocuteur actif et non le titulaire seul.

- Pour une liquidation judiciaire, la décision de justice doit être exploitable sans ambiguïté.

- Pour un décès du conjoint ou du partenaire de Pacs, l’acte ou la preuve attendue doit être jointe au dossier.

Attention à ne pas confondre déblocage et transfert. Déplacer l’épargne vers un autre PER ne la rend pas disponible; cela change seulement d’enveloppe. C’est une confusion fréquente, surtout quand on veut “récupérer” une épargne retraite placée sur un vieux contrat, alors qu’en réalité on ne fait que la déplacer.

Une fois le dossier bien monté, la vraie question devient souvent moins juridique que fiscale. Et c’est là que les écarts sont parfois les plus sensibles.

La fiscalité qui change vraiment la décision

Le point décisif n’est pas seulement de savoir si la sortie est autorisée. Il faut aussi regarder ce qui est retiré, à quel motif et si les versements ont été déduits ou non. En 2026, la sortie peut rester parfaitement légale tout en étant fiscalement lourde si l’on retire la mauvaise poche au mauvais moment.

Si vous retirez avant la retraite

| Motif | Part concernée | Traitement fiscal |

|---|---|---|

| Accident de la vie | Capital correspondant aux versements ayant alimenté le PER | Exonération d’impôt sur le revenu et de prélèvements sociaux |

| Accident de la vie | Gains générés par ces versements | Soumis aux prélèvements sociaux applicables aux produits de placement |

| Achat de la résidence principale avec versements déduits | Versements volontaires déduits du revenu imposable | Imposés à l’impôt sur le revenu, sans abattement de 10 %, mais sans prélèvements sociaux |

| Achat de la résidence principale avec versements non déduits | Versements volontaires non déduits | Exonérés d’impôt sur le revenu et de prélèvements sociaux |

| Achat de la résidence principale | Gains | Soumis au prélèvement forfaitaire unique |

En 2026, le PFU appliqué aux gains de placement atteint 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. C’est un chiffre à garder en tête quand on arbitre entre un retrait immédiat et le maintien de l’épargne dans le plan.

Lire aussi : SCPI déficit foncier - Vraiment intéressant pour vos impôts ?

Si vous attendez la retraite

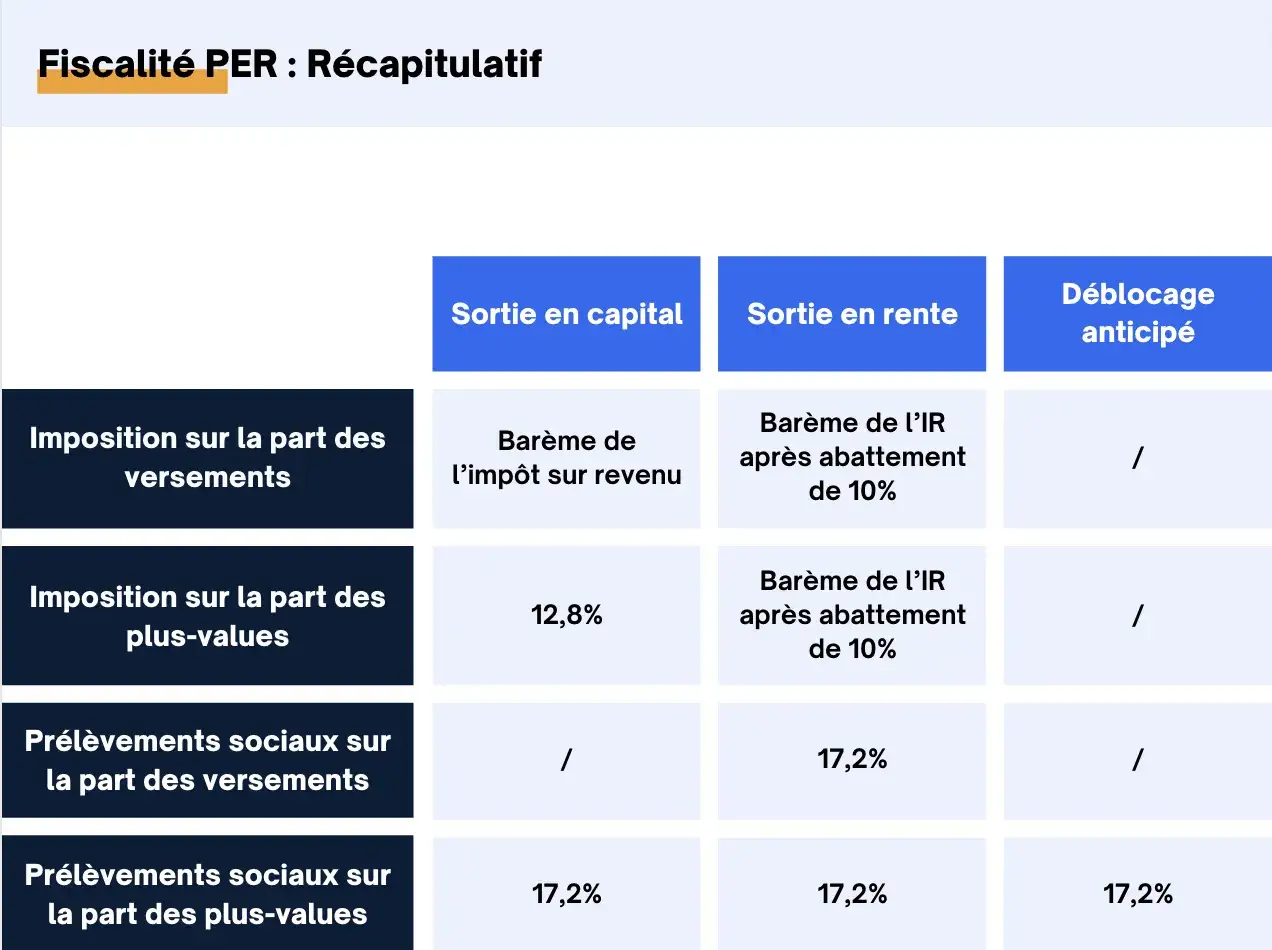

À la retraite, le régime change encore. En sortie en capital, les versements volontaires déjà déduits sont imposés au barème progressif de l’impôt sur le revenu, sans abattement de 10 %, tandis que les gains subissent le PFU. Si les versements n’ont pas été déduits, le capital correspondant aux versements est exonéré, et seuls les gains sont taxés.

En sortie en rente, la rente provenant de versements volontaires déjà déduits est imposée comme une pension de retraite, avec l’abattement automatique de 10 %. Des prélèvements sociaux s’appliquent aussi sur une fraction de la rente, fraction qui dépend de l’âge au premier versement: 70 % avant 50 ans, 50 % entre 50 et 59 ans, 40 % entre 60 et 69 ans, 30 % après 69 ans. Le taux des prélèvements sociaux sur les rentes versées à compter du 1er janvier 2026 est de 18,6 %.

Quand les versements n’ont pas été déduits, la mécanique est différente et souvent plus lisible: la part de capital correspondant aux versements est en principe exonérée, ce qui peut rendre la sortie en capital plus douce fiscalement. C’est pourquoi je conseille presque toujours de raisonner en net après impôt plutôt qu’en montant brut. Cette nuance évite des retraits qui paraissent utiles sur le papier, mais qui coûtent plus cher que prévu en pratique.

Une fois la fiscalité intégrée, il reste un dernier filtre très concret: ne pas envoyer un dossier fragile, incomplet ou mal orienté.

Les vérifications qui évitent un retrait mal calibré

Avant d’envoyer la demande, je vérifie toujours trois points: le type exact de PER, l’origine des sommes et le motif juridique invoqué. Ce trio suffit souvent à savoir si la demande a de fortes chances d’aboutir, ou si elle risque de buter sur un verrou contractuel ou fiscal.

- Si vous voulez financer un achat immobilier, vérifiez d’abord que les droits visés sont bien mobilisables.

- Si votre plan contient des versements déduits, anticipez l’impôt avant de calculer votre budget réel.

- Si le contrat prévoit une sortie en rente imposée, ne comptez pas sur un capital disponible par défaut.

- Si vous hésitez entre retrait et transfert, souvenez-vous qu’un transfert ne donne pas accès à l’argent.

Je préfère toujours faire ce calcul avant la signature: combien sort réellement, combien reste bloqué, et combien revient au fisc. C’est ce regard-là qui permet de décider sereinement, surtout quand le déblocage du PER sert à absorber un choc de vie ou à boucler un achat immobilier sans mettre le reste du patrimoine sous tension.

En pratique, la bonne méthode est simple: vérifier le motif admissible, préparer les justificatifs, puis simuler le net réellement disponible. C’est ce chemin qui évite les demandes refusées, les délais inutiles et les mauvaises surprises au moment de la fiscalité.